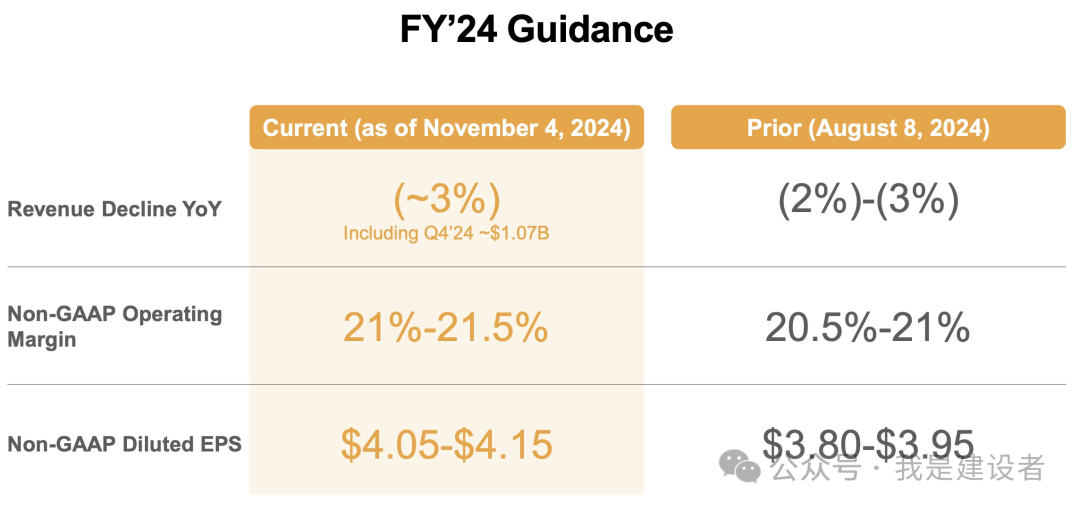

Illumina 2024年第三季度收入10.8亿美元,与分析师预测一致;报告的调整后每股收益为1.14美元,超过了0.88美元的共识预期。 另一方面,公司预计第四季度收入约为10.7亿美元,低于分析师预测的11.5亿美元,令投资者失望。 对于2024全年,Illumina下调了收入指引,预计核心Illumina收入与2023财年相比将下降约3%,这与此前较为乐观的展望有所不同。

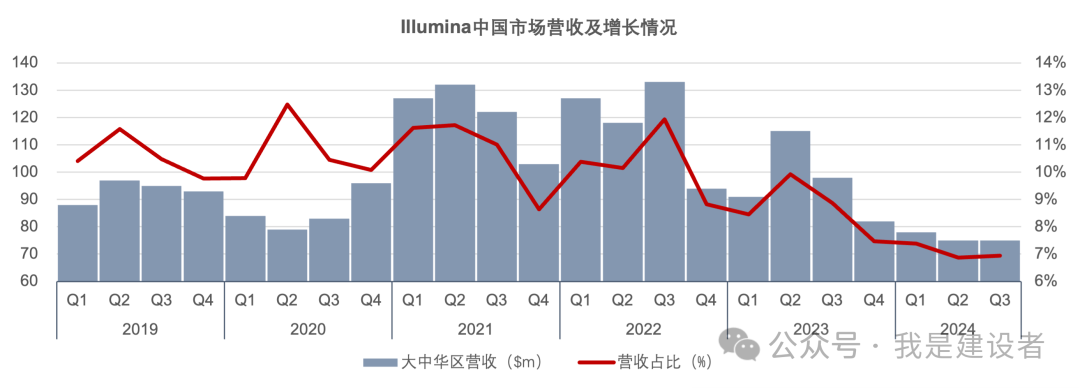

但从积极方面来看,Illumina上调了全年调整后每股收益指引至4.05美元至4.15美元区间,高于3.91美元的共识预期。这强调了公司新的管理层推动在推动利润率和盈利方面的决心。 中国市场方面,相较上季度,营收基本持平,但营收全球占比继续下降,整体的恢复和调整还需要时间。

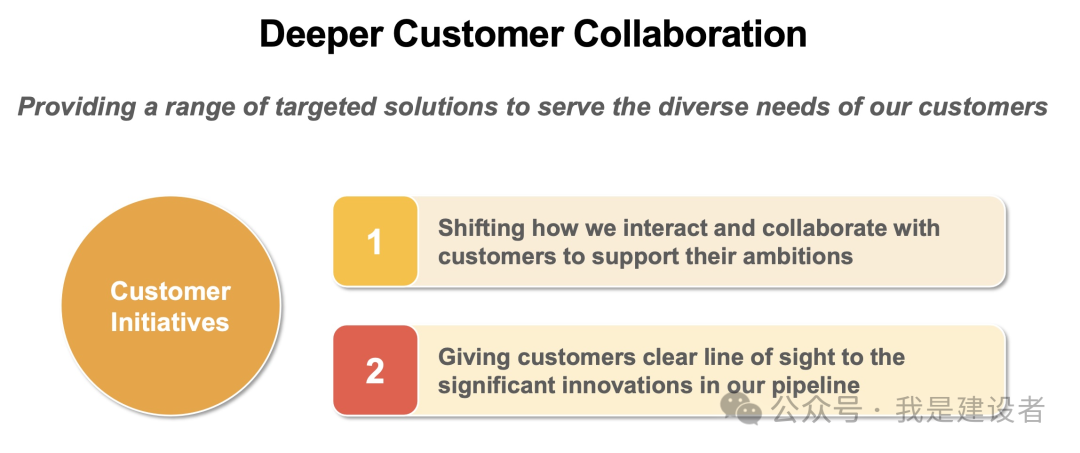

Illumina新的管理团队开始强调“客户导向”,开始更多倾听客户声音,特别是大客户、重点项目的客户。这是一个比较积极的信号,尤其是考虑到来自中小竞争者更灵活的响应和重点客户在驱动营收方面的贡献。更多对外传递公司的产品创新路线图,更多让感兴趣、有经验的客户尽早参与、反馈、试用。希望这是有效的… Illumina举例说,新推出的MiSeq i100就是在响应客户需求的这个互动过程中不断研发的,包括室温运输、室温存储,包括整合了18个端到端的工作流程等。

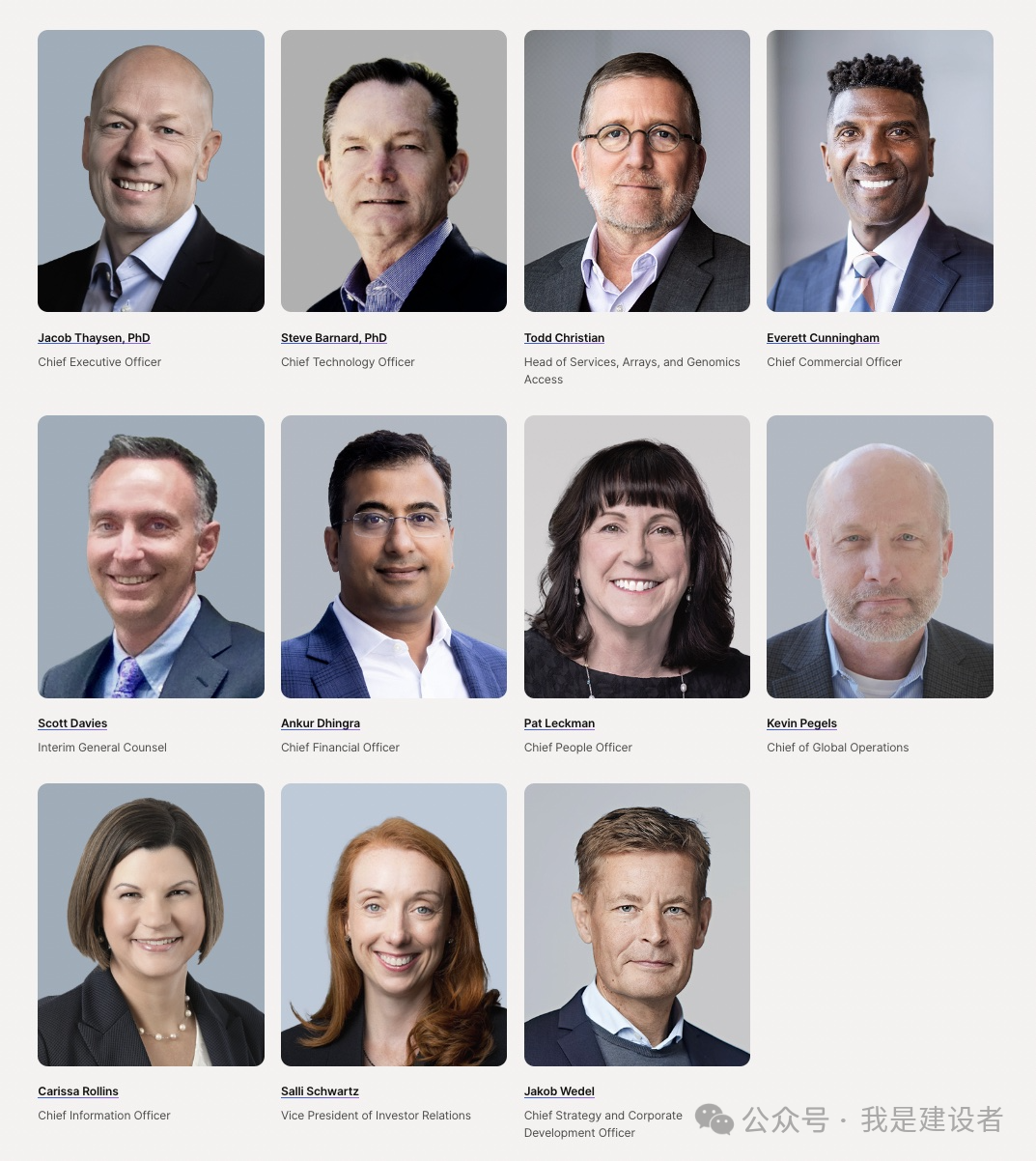

认识一下Illumina新的管理团队

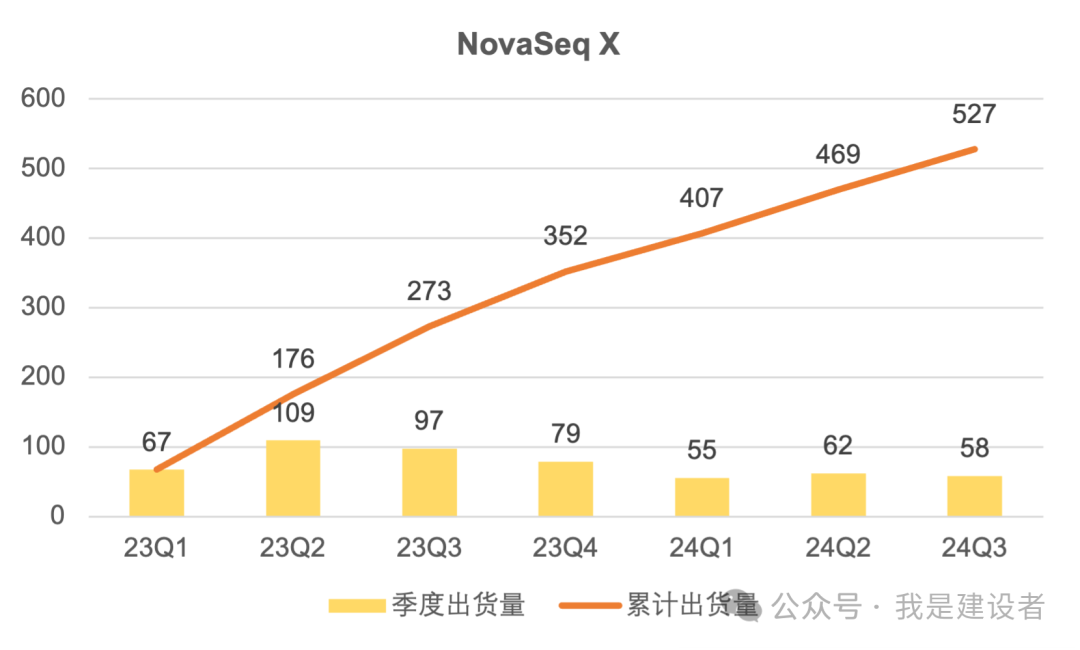

不得不说,室温运输和存储的确是Illumina的一大亮点,至少其他公司都还没有做到(没想到,后面CFO关于Q4业绩要下滑的一个陈(gui)述(bian)还与此息息相关)。至于产品创新路线图嘛,从战略更新日之后,的确是开始对外宣讲一些了,差不多都是未来12-18个月内要推出的产品,今年ASHG上要公开的星座映射读取、包括Illumina Protein Prep蛋白组学产品和收购Fulent后继续开发的PIPseq V单细胞产品,我们之后再展开。 关于营收的组成,过去几个季度呈现的都是测序仪营收同比下降,被耗材的增长所部分抵消。因为耗材占比更高,所以耗材的低个位数增长就能弥补测序仪的两位数下降。(所以,这就是“打印机/墨盒”模式的精彩之处。)某种程度上,由于测序仪单价更高,推出新的测序仪在短期内能提供营收上涨的一大助力。 尽管Illumina刚刚发布了新的MiSeq i100,但是要到明年才能发货,也就是说销售计入收入只能贡献2025的数字。这里有两个情况,一是Illumina低通量产品营收占比总营收在1%左右,即便成倍增长,对总营收的贡献也是微弱;二是推出新产品后,原本有购买低通量产品需求的客户都会等着去买新产品,所以基本上Q4的低通量营收可以忽略了。 本质上,对营收贡献大的还是中高通量产品。对于Illumina来说,当下的重点是NovaSeq X和NextSeq 2000。 作为旗舰机,NovaSeq X的利用率不断提升,NovaSeq X仪器+耗材+服务的累计收入超过了10亿美元,不知道这算不算测序仪产品中最快达成1 Billion USD营收的?

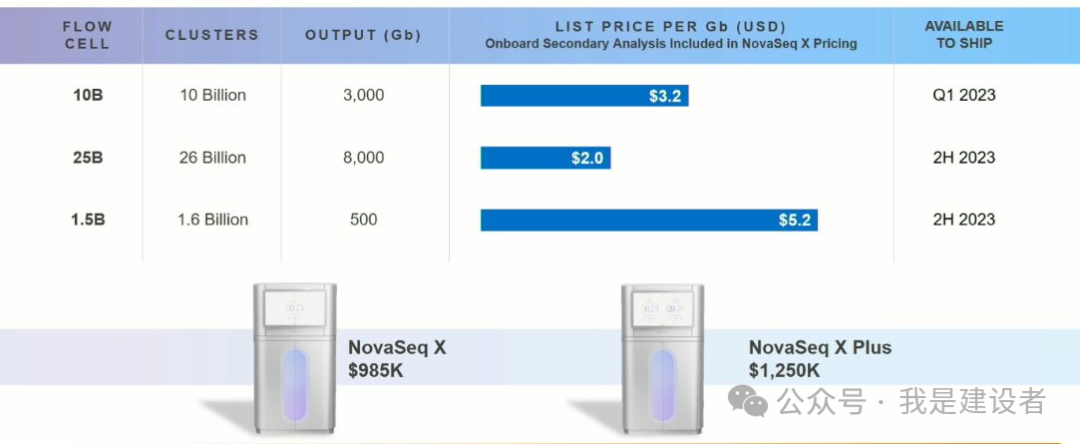

从NovaSeq 6000向X的转换比预期的要快。高通量测序仪所产出的Gb数据中有55%产自X(如果细分到临床客户,这一比例为40%),35%的高通量耗材营收来自X(目标是明年年中把这一比例提升到50%)。 事实上,高通量的NovaSeq X自推出以后,Illumina就一直在推动原本的NovaSeq 6000客户转向X。为什么不转呢?X测序成本更低,还有便利的生信分析,流程更完善。对于客户来说,为什么一定要转?尤其是对于临床客户来说,已经在常规测序的panel等产品如果转到X上,还需要重新验证一遍,这个成本和所需要的时间不见得比X测序所节省的成本少;而且更重要的是,我可能没有那么多样本啊,怎么能跑满X? 关于这一点,投资分析师的关注和问题也最多。 夸张一点讲,由于X的测序成本(每Gb的成本)更低,即便所有的6k用户都转到了X上,设想总的数据产出(总的Gb)不变的话,X所能产生的营收是会下一个阶梯的。这可能就是分析师在业绩电话会上为什么会反复提及clinical cliff。 当然,上面这一假设的前提不见得成立,但问题是测序的需求和增长会是怎么样的水平?这背后反映的是需求弹性的问题。还有没有新的更多的assay将在X上运行? 随着更多的6k用户转向X,就会对测序价格产生更深的影响;伴随着这一转化,Illumina称每Gb的成本已经下降了25%左右。

但CFO并不是很担心,既然55%以上的Gb产出都已经转向X 了,同时还能保持7%的耗材增长,也就说明大部分的Gb增长已经开始转化为收入了。 Illumina很早就意识到了这个严肃的问题,随着测序价格下降,测序市场、总营收、毛利等都可能受影响。所以Jacob讲到新产品的开发,如单细胞、多组学、5mC甲基化测序的开发等,本质上就是要通过创造新的内容、更深的测序来带动Gb的产生,使得X能跑满、经常跑,以此更多带动耗材的收入。他还补充说,看到大部分客户从6k转向X以后,样本量和需求是都上升了。 这…可能是真的。但会不会是别人送过来凑样跑的?比如原本要买NextSeq测序仪的,后来想想,还是直接送样给X的实验室吧? 中通量的NextSeq的销售并不乐观,这既有大环境下资本预算限制所带来的采购意愿低迷,也有其他竞争所带来的份额被蚕食。但至少通过引入新的XLEAP化学,通过增产增速,在中通量上,Illumina逐渐在拉近与其他新入者的价值主张差距。 最后,关于第四季度的营收比第三季度要低这一点,CFO解释到,因为Q4放假比较多,测序的时间和测序的量会减少;而且由于常温,X耗材的货架时间相对变短了,这也使得很多客户不会一下子存那么多货… 不管怎么说,一心想赚钱、千方百计盈利、为股东创造(相比之下还不错的)回报的企业是好企业。

后面关注Illumina神奇的on flow-cell星座映射读取技术(不会就是nextera + Hi-C的翻版吧?不搞CLR了?)。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号