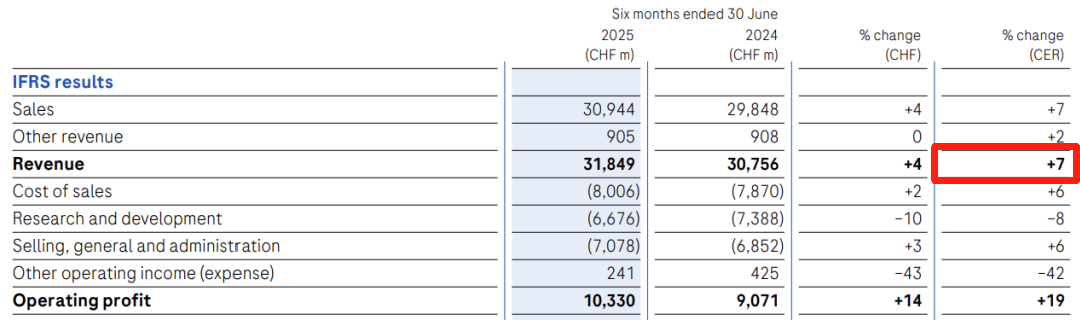

7月24日,罗氏公布2025H1业绩,上半年总营收309.44亿瑞士法郎(约为360.25亿美元,按2025年平均汇率换算,1瑞士法郎=1.1642美元,下同),同比增长7%(按固定汇率CER计算);研发投入60.74亿瑞士法郎(约70.71亿美元),约占总营收的20%。 其中,制药业务收入239.85亿瑞士法郎(+10%,约279.23亿美元),中国区收入17.02亿瑞士法郎(+9%,约19.81亿美元);诊断业务收入69.59亿瑞士法郎(+0%,约81.02亿美元),中国区收入9.14亿瑞士法郎(-26%,约10.64亿美元)。两块业务中国区收入合计为26.16亿瑞士法郎(约30.45亿美元),相比去年同期下降(28.82亿瑞士法郎,约32.56亿美元)。

在其官网发布的2025H1的简报中显示,罗氏制药业务表现强劲,诊断业务短期承压,多款重磅在研药物将于2025年迎来关键数据发布,潜在增长点明确。业绩亮点: 2025年上半年:强劲财务表现

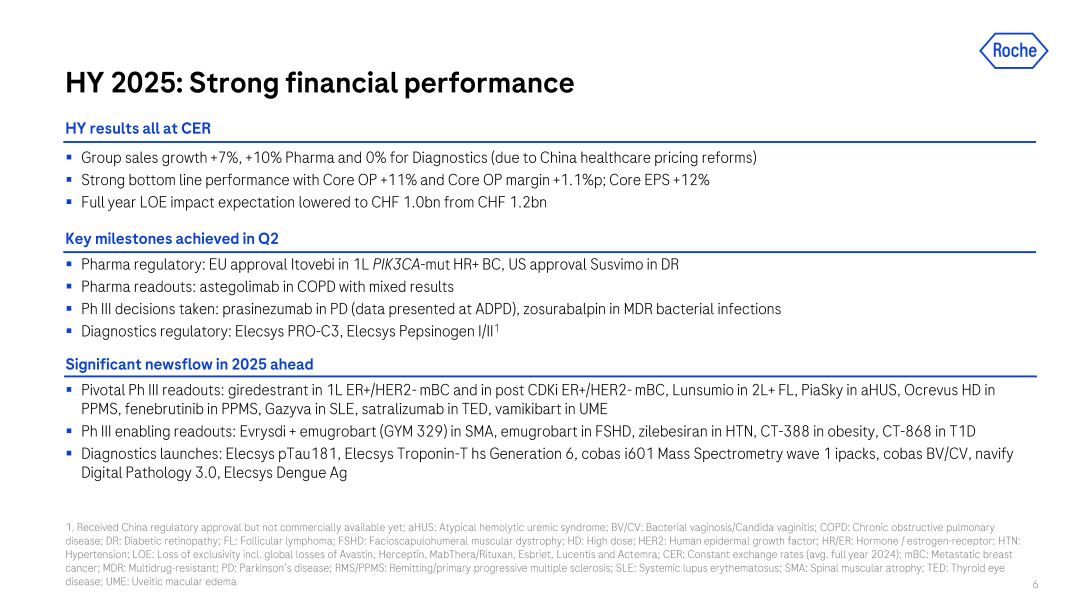

按固定汇率(CER)计算的半年业绩 ◆ 集团销售额增长+7%(其中制药业务+10%,诊断业务0%,主要受中国医疗定价改革影响) ◆ 核心盈利能力显著提升:核心营业利润(Core OP)+11%,核心营业利润率提升1.1个百分点;核心每股收益(Core EPS)+12% 第二季度重大里程碑达成 ◆ 制药板块监管进展:

◆ 制药临床结果:

◆ III期临床试验决策:

◆ 诊断板块监管:

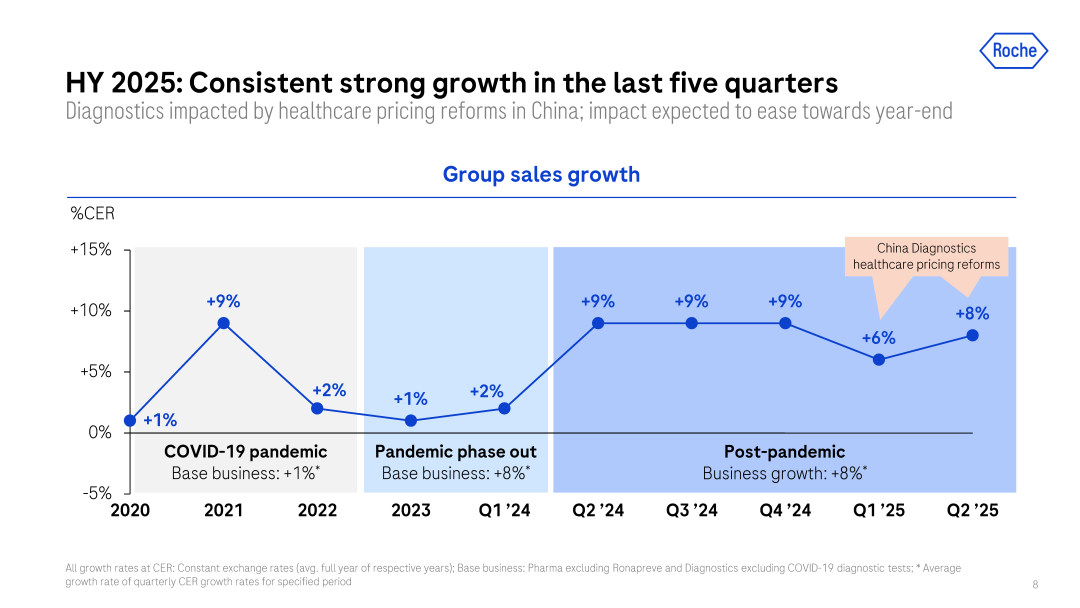

2025年即将到来的关键进展 ◆ III期关键临床结果公布: giredestrant(一线/ CDKi后ER+/HER2-转移性乳腺癌) ◆ III期支撑性临床结果: Evrysdi + emugrobart(GYM 329)(脊髓性肌萎缩症SMA) ◆ 诊断产品上市: Elecsys pTau181(AD诊断)、Elecsys高敏肌钙蛋白T第六代 同时,该简报反馈了近5个季度保持高位增长的态势,但同时也无法避免的提到关于“诊断业务受中国医疗定价改革影响(2025年上半年增长0%);”但好消息是“预计影响将在年底趋缓”。

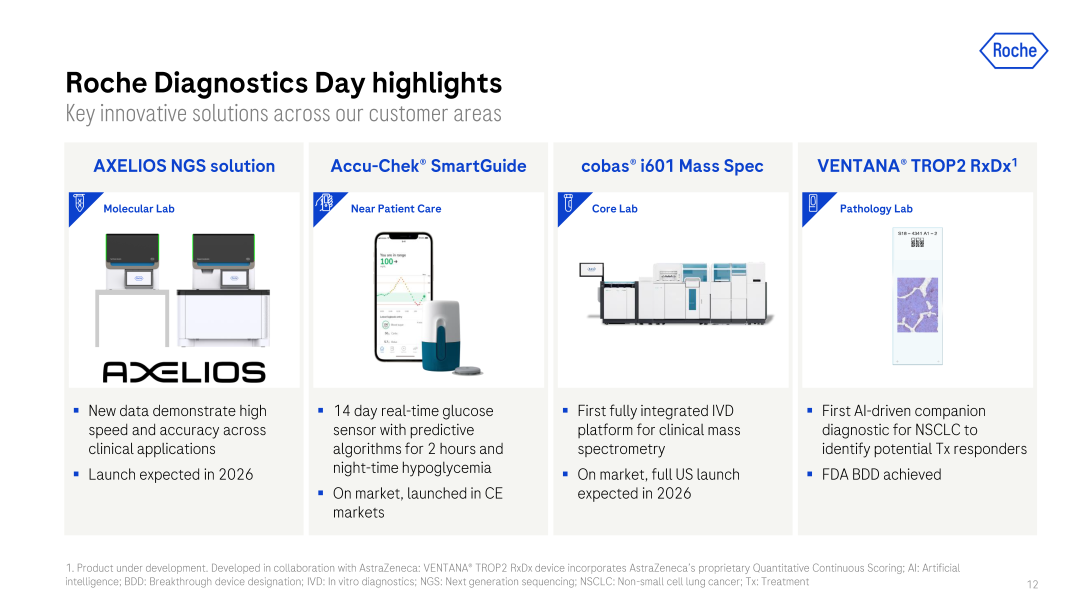

同时,简报也专门提到了具有前瞻性的诊断业务发展方向——以客户为中心的全链路创新解决方案,包括了:将于2026年上市的NGS解决方案AXELIOS平台,新款的Accu-Chek® SmartGuide动态血糖监测仪(设计很Nice),重磅的cobas® i601质谱分析仪(样本进结果出,预计2026年全美上市),首个AI驱动的用于非小细胞肺癌识别潜在Tx应答的病理诊断新品VENTANA® TROP2 RxDx1

整体而言,罗氏通过半年报表达出了持续增长的信心和预期,这也正如其Doing now what patients need next的企业宣言所倡导的,是一种先于未来而来的专业态度,以及由此带来的自信把握。 注:相关内容来源为英文版,如有翻译偏差错误,请留言指正。 END 文章内容由“MIR医学仪器与试剂”编辑整理,转载请注明来源。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号