★ 基于肿瘤基因检测必将以院内为主、合规为基础的趋势判断,医疗器械产品注册证具有绝对的先发优势,与之对应所积累的医院渠道资源同样能成为企业的核心竞争力。 ★ 组织活检仍是“金标准”,PCR仍是肿瘤基因检测产品的主流;液体活检和NGS产品虽是发展趋势,但就现阶段的注册和临床推广来看,短期内合规变现能力有限。 ★ 目前的肿瘤基因检测主要集中于顶部市场,如何实现市场下沉有望创造新增长点;在市场下沉过程中,PCR产品相较于NGS产品在成本、技术基础和学习曲线上都具备优势。 ★ 基于现阶段癌症诊疗流程,临床实际需求:伴随诊断>复发监控>预防早筛;但长远来看则相反,随着数据积累和成本下降,市场爆发潜力:预防早筛>复发监控>伴随诊断。

1.基因检测 vs 传统检测 目前常规的肿瘤诊疗过程:首先,在常规体检中进行肿瘤标志物检测;当提示患癌风险时再进行肿瘤影像学检测确定病灶位置、发展进程等;之后再通过外科手术或穿刺获取肿瘤组织,进行组织活检,制定治疗方案;治疗之后,通过定期的标志物和影像学检测持续评估。 与传统检测方法相比,肿瘤基因检测具备多方面明显优势:首先,肿瘤基因检测既可以进行肿瘤组织,又可以进行液体活检;其次,肿瘤基因检测可以直接检测到肿瘤中的突变位点,使其成为指导靶向药物的重要依据;再者,肿瘤基因检测结果可以直接反映患者个体差异,便于制定个性化治疗方案。 图表1:各肿瘤检测方法对比情况

资料来源:蛋壳研究院,智银资本整理

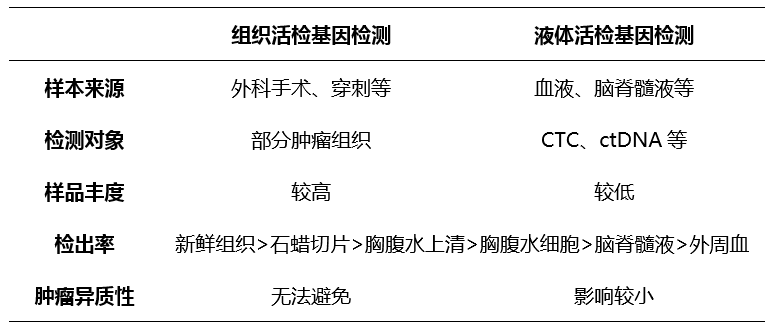

2.组织活检 vs 液体活检 组织活检依然是肿瘤基因检测的“金标准”。与液体活检相比,组织活检的检测丰度更高,相应的检出率也比液体活检高。虽然组织活检效果显著,但其有创取样的弊端也限制广泛其应用。不仅如此,在组织样品无法获取的情况下无法进行有效的组织活检,组织活检也无法全面有效地体现肿瘤的异质性。 液体活检的出现使得肿瘤基因检测可以不依赖于肿瘤组织样本,直接通过生物流体即可获得肿瘤病理信息。与组织活检相比,液体活检最大的优势在于样本易获取和时效性较高,这也使其近年来备受关注,在早期筛查、辅助诊断、用药指导、治疗疗效监测、术后复发监控等阶段都能见其身影。正因为如此,有关液体活检的争议也最多。 图表2:组织活检基因检测与液体活检基因检测的对比情况

资料来源:测序中国,智银资本整理 具体来看,针对非小细胞肺癌(NSCLC),液体活检(血浆EGFR检测)敏感度尚不能达到组织样本检测水平,因此推荐用于晚期NSCLC患者,且作为不易获取NSCLC组织样本时的补充手段。如可以获得病理组织时,建议优先考虑病理组织检测结果(来源:人类EGFR突变基因检测试剂盒(多重荧光PCR法)的技术审评报告,国械注准20183400014)。所以,从目前肿瘤基因检测的临床应用来看,组织活检为主要方式,液体活检为辅助方式,二者相辅相成、互相补充。

3.市场空间:27亿~42亿,年检测次数百万级可期 从目前市场来看,治疗阶段的肿瘤基因检测属于“刚需产品”,其市场规模较为稳定:全国每年新增肿瘤病例约400万,其中约6%-10%的患者会使用肿瘤基因检测产品,平均每人用于肿瘤基因检测的支出约为8000元。据此保守估算市场规模为19亿元,除此之外还有包括预防、早筛、复发监控等非刚需产品。综上,肿瘤基因检测行业市场规模为27~ 42亿元。(详见图表3) 图表3:肿瘤基因检测市场规模测算

智银资本制表 事实上,无论基于市场教育,还是基于政策导向,亦或是基于技术发展,肿瘤基因检测行业的发展潜力都非常巨大。在美国,靶向药在肿瘤患者用药结构中占比超过50%,而中国的占比仅为10%~ 20%;考虑到2018年NMPA药品和医疗器械审批制度改革、审批态度开放等积极因素,肿瘤基因检测市场将呈倍速增长,年检测次数百万级可期。

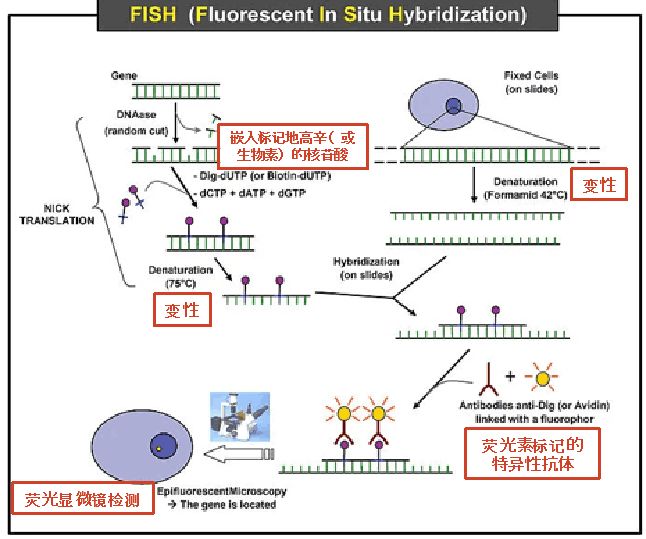

4.技术路径 核酸分子杂交是指不同来源的核酸单链在退火时能以碱基配对的方式重新形成双链,其实质是核酸的变性与复性。现临床应用最广泛的是荧光原位杂交(FISH)技术(如图表4):将用荧光素标记的DNA片段与染色体或细胞间期染色质杂交,用于基因定位研究,可检测特定基因片段的缺失、扩增或重排(如图表4)。例如2019年3月发布的“乳腺癌HER2检测指南(2019版)”中明确提及:推荐采用免疫组织化学(IHC)法检测HER2蛋白的表达水平,应用原位杂交(包括FISH和亮视野原位杂交)法检测HER2基因扩增水平。 图表4:荧光原位杂交(FISH)技术

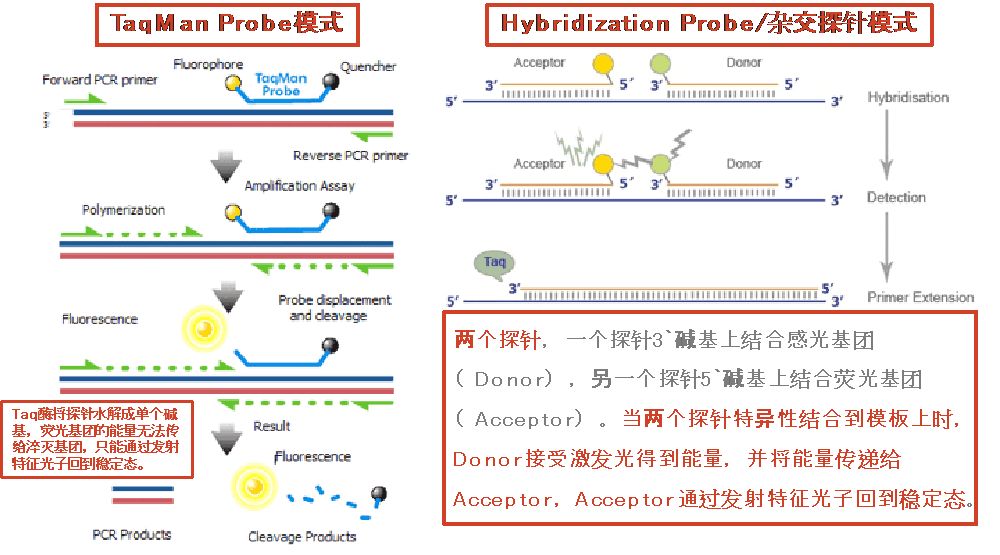

资料来源:智银资本 PCR技术以DNA/RNA为模板,加入与待扩增片段两侧序列互补的一对特异寡核苷酸链作引物(primer),在耐热DNA聚合酶的催化下,分别合成两条新的DNA互补链。临床常用的PCR技术有实时定量PCR(RT-qPCR,如图表5)、多重PCR、ARMS-PCR等。目前,无论是肿瘤基因检测,还是整个分子诊断行业,PCR产品的占比都超过了60%,临床应用和市场接受度都最高。 图表5:实时定量PCR(RT-qPCR)技术

资料来源:智银资本 二代测序(NGS)作为新兴的分子生物学技术,可以同时检测多个生物标志物的变异类型和变异频率,在肿瘤的伴随诊断中具有较大优势;但是,不同的NGS技术平台对生物标志物变异类型检测的全面性和准确性也有所不同。就已获批的5款NGS肿瘤基因检测试剂盒来看,4款均是基于Illumina的技术平台(贝瑞基因的NextSeq CN500延续Illumina的边合成边测序(SBS)原理,详见图表6),1款是基于Thermo Fisher的技术平台(达安基因的DA8600为引进Thermo Fisher公司的技术);这比例与市面上测序平台的市场份额比例如出一辙。 图表6:Illumina的边合成边测序(SBS)技术

资料来源:智银资本

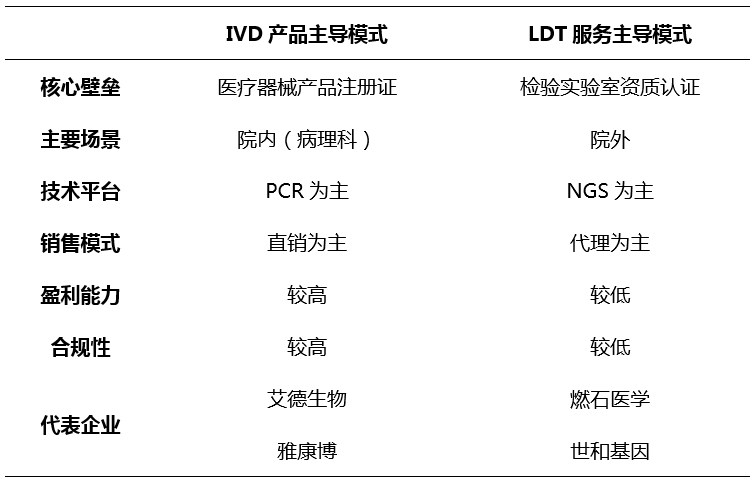

5.商业模式:IVD产品主导模式更有优势 目前,肿瘤基因检测公司的商业模式大致可分为两大类:IVD产品主导模式、LDT服务主导模式。虽说这两种模式截然不同,但并不意味销售产品与检测服务毫无交集:IVD产品主导模式的公司也提供LDT服务,LDT服务主导模式的公司也率先获得产品注册证。不仅如此,从发展趋势来看,IVD产品和LDT服务的结合更是如虎添翼。 图表7:IVD产品主导模式和LDT服务主导模式对比情况

智银资本制表 笔者认为,技术平台都相似的前提下,IVD产品主导模式的公司更具备优势:首先,三类医疗器械产品注册证的周期较长(2年以上);其次,院内的渠道资源比院外的渠道资源更稳定;最后,在产品/服务的盈利能力、合规性等方面,IVD产品都具备优势。

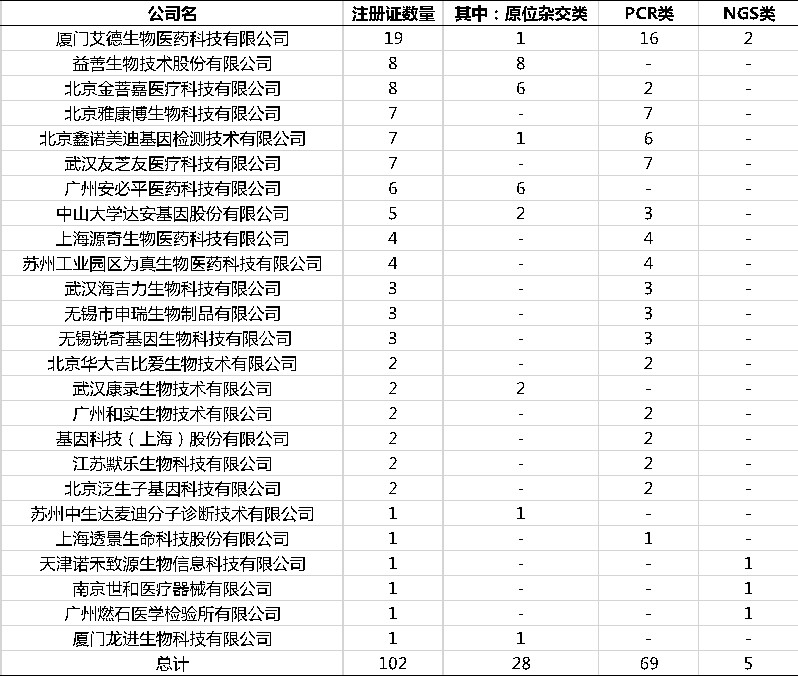

6.竞争分析 基于前文分析,笔者查询梳理出目前各公司的产品(肿瘤基因检测试剂盒)注册情况(截止2019.4.1,见图表8),并以此展开竞争分析。 图表8:肿瘤基因检测产品的注册情况(截止2019.4.1)

数据来源:NMPA,智银资本整理 艾德生物(A股300685)一家领跑,其“人类EGFR突变基因检测试剂盒(多重荧光PCR法)(国械注准20183400014)”是首次参照“FDA伴随诊断试剂标准”审评的ctDNA检测试剂盒,其产品已覆盖PCR、NGS、FISH三大主流技术平台。艾德生物2018年营收4.39亿元,净利润1.27亿元。 益善生物(新三板430620)专注于FISH技术平台,其获批的所有产品均是基于该技术平台,可谓国内“FISH第一”。其核心技术“Surevision FISH ”的探针长度大约200bp,相较于传统600bp的探针,通透性更好、结合度更高;其探针为单-双链混合探针,无须预变性即能杂交反应,操作更便捷。 雅康博是国内最早致力于“癌症个体化治疗”相关分子诊断试剂研发、生产和服务的国家高新技术企业,其PCR产品在国内的市场份额第二(仅次于艾德生物),已占据头部医院资源,拥有全国市场网络。基于坚实的PCR产品基础,雅康博于2018年合并专注NGS血液检测的公司——微塞特,发力推进其NGS技术平台(Illumina & Thermo Fisher双平台)的产品服务。 友芝友(新三板837794)拥有完善的肿瘤伴随诊断产品管线,覆盖非小细胞肺癌、结直肠癌、甲状腺癌三大癌种。除此之外,其还提供CTC检测设备、心血管药物基因检测和代谢类基因检测。 燃石医学专注于为肿瘤精准医疗提供二代基因测序产品及服务,其拥有中国第一间CLIA认证的ctDNA和肿瘤组织NGS实验室、首个获NMPA批准的肿瘤NGS检测试剂盒,提供LDT模式(临床实验室自建项目)和一站式NGS检测服务。2019年2月,燃石医学获得8.5亿人民币的C轮融资。 世和基因致力于为临床提供切实需求的肿瘤精准检测方案,拥有CAP & CLIA双认证的肿瘤临床检验中心,拥有中国第三方医学检验所医疗机构资质和PCR临床基因扩增实验室资质。截止2017年,其已累积超过60,000例中国肿瘤NGS样本数据库(30000余例为液体活检样本)。

7.小结 基于上述阐述分析,针对肿瘤基因检测一级市场的投资策略,笔者总结出以下要点: (1)基于肿瘤基因检测必将以院内为主、合规为基础的趋势判断,医疗器械产品注册证具有绝对的先发优势,与之对应所积累的医院渠道资源同样能成为企业的核心竞争力。 (2)组织活检仍是“金标准”,PCR仍是肿瘤基因检测产品的主流;液体活检和NGS产品虽是发展趋势,但就现阶段的注册和临床推广来看,短期内合规变现能力有限。 (3)目前的肿瘤基因检测主要集中于顶部市场,如何实现市场下沉有望创造新增长点;在市场下沉过程中,PCR产品相较于NGS产品在成本、技术基础和学习曲线上都具备优势。 (4)基于现阶段癌症诊疗流程,临床实际需求:伴随诊断>复发监控>预防早筛;但长远来看则相反,随着数据积累和成本下降,市场爆发潜力:预防早筛>复发监控>伴随诊断。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号