荣誉之战?不,是生死之战 1937年,延安。 抗日军政大学的课堂上,教员正在讲授辩证法唯物论。

有一节课日后被整理成了一本管理学著作——《矛盾论》。 其中有这么一段话: “任何过程如果有多数矛盾存在的话,其中必定有一种是主要的,起着领导的、决定的作用,其他则处于次要和服从的地位” 最重要的是结尾的那句: “捉住了这个主要矛盾,一切问题就迎刃而解了” 今天我们聊MRD,也会围绕这个思路展开。

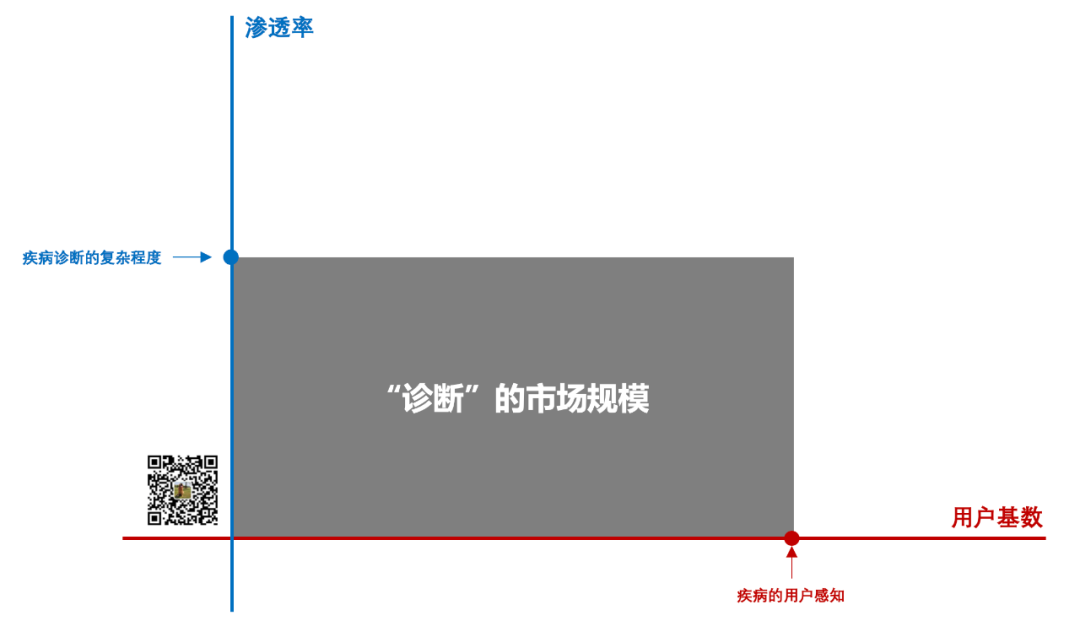

PS:本文仅为个人观点,如有得罪,欢迎留言区贴脸开大。 01 “诊断”与“药敏” 如果把肿瘤基因检测进行分类,其实是两大类:

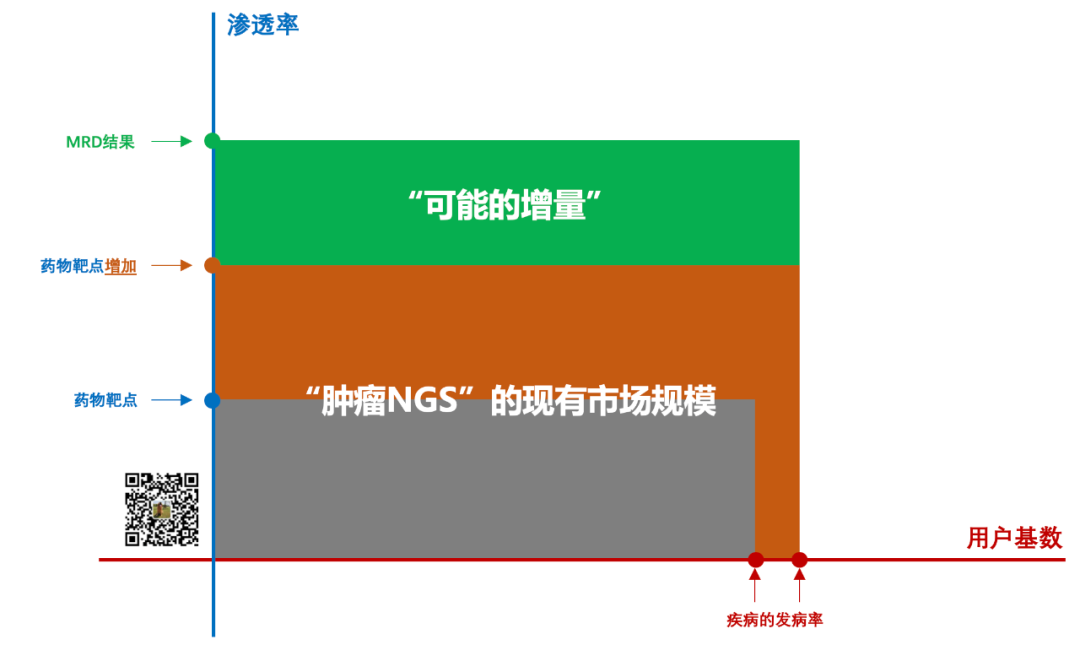

其价值在于去“提示”某种疾病,比如早筛/辅助诊断,或者跨界来看t/mNGS也是这一类。 这一类产品的检测市场规模是下面这个图:

其中横轴的“用户基数”与疾病的用户感知密切相关,纵轴的“渗透率”与疾病诊断的复杂程度紧密挂钩。

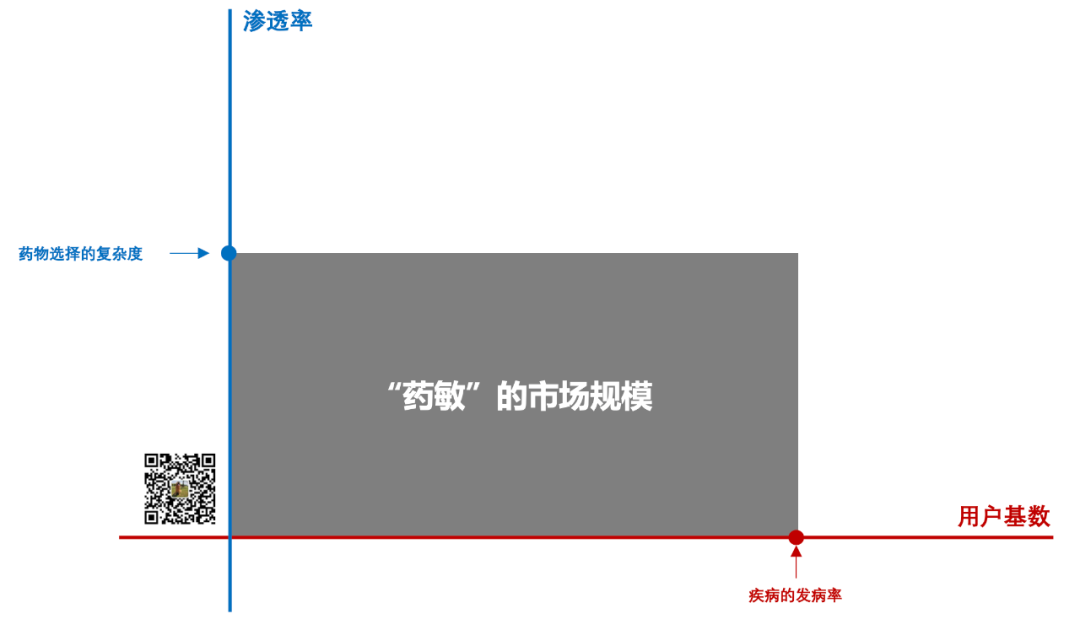

其价值在于去指导药物的“选择”,比如我们耳熟能详的伴随诊断。 它的检测市场规模也是一个横纵轴的合围面积:

其中横轴的“用户基数”与疾病的发病率挂钩,而纵轴的“渗透率”则由药物选择的复杂度来决定。 在过去的超过10年时间里,肿瘤NGS行业的核心业务都是伴随诊断——也就是“药敏”。 既往的所有产品迭代,不管大panel、小panel、组织检测、血液检测,都是在这一个固定的蛋糕中去切分。

这种“高度集中”的业务,最大的危机在于: 不管是横轴还是纵轴,主动权都不在肿瘤NGS公司手上。 大家吃的都是药物发展的红利。 而红利,总有吃完的那一天。 02 “消退的红利” 在上一篇文章(

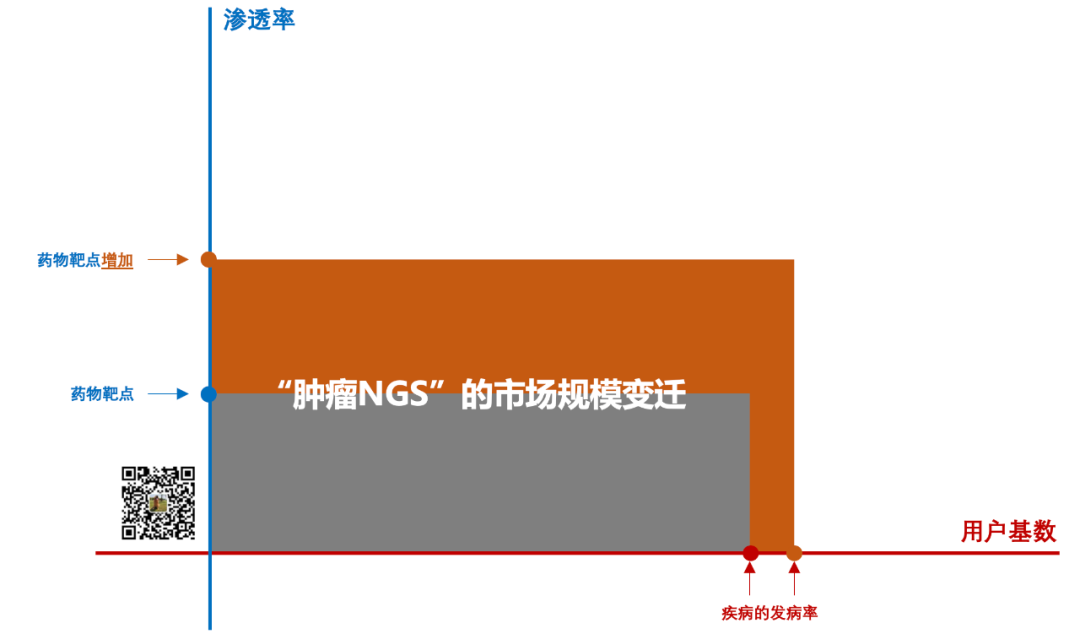

大家一起做大做强再创辉煌。 我说我也想,而且这其实也不难实现: 只要市场整体能保持高速增长,那么一切的内部矛盾就不过是小插曲而已。 但很可惜,这个真没有。 回到上面那张图。 在过去的20年中,药物选择的复杂度是由“药物靶点”驱动的。

——非小细胞肺癌无疑是中间最具有代表性的典型,从一个EGFR扩展到如今的近十个靶点。

但同样以NSCLC为例: 我们有多久没有看到新的靶点出现了? 是了,那个埋着的雷终于炸了 ——随着药物在新靶点的突破上遇到瓶颈,肿瘤NGS的检测市场规模增长停滞了。

MRD,就是诞生在这样一个行业背景下。 03 “新质生产力” MRD自一诞生,就承载着着“成为全村希望”的期冀。 而要想成为全村的希望,就得拿出硬货 ——停留在“没你也行、有你也可”的“动态监控”是没前途的。

MRD,最终也必然要变成一个“药敏”检测。 也就是我们之前反复提到的:回答四象限。

如果仔细咂摸这四象限,尤其是左上和右下,相信大家都能很快反应过来它和伴随诊断的差异。 MRD并不是在原有的检测市场规模中去“切蛋糕”,而是通过延长纵轴去做了一个新增市场。

更可贵的是,增加的这部分纵轴,其驱动因素不是药物靶点。 MRD自身,就是延长纵轴的那个驱动因素(糖妹提醒:不一定是药,也可是化/放疗)。 ——主动权,第一次掌握在了肿瘤NGS行业自己手上。

04 “团结就是力量” “众人拾柴火焰高” MRD的纵轴能做的多高,也取决于有多少伙伴在支持。 在一个“药敏”检测的市场中,除了检测公司本身,还有三方:医生、患者、药企。 这中间,“药企”是非常重要的力量。 在MRD四象限中,如果要给药企的意愿度做一个排名:

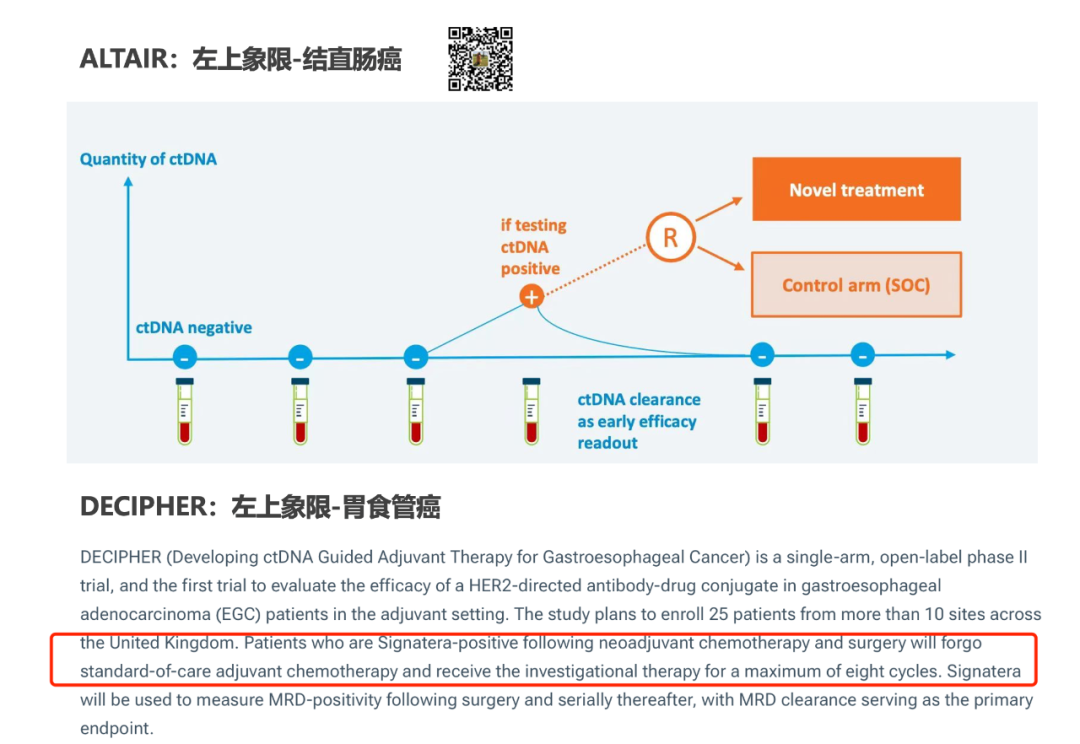

这也是为什么我们会那么关注类似于ATLAIR、DCIPHER这样的临床试验的原因。

正如教员所叮嘱的那样: “要团结一切可以团结的力量”

05 “谁执牛耳” MRD,是肿瘤NGS行业第一次有望掌握纵轴的主动权。 感染和肿瘤,行业虽然有差异,道理大概率依然相通。

但MRD的定义权,并不会平分给行业里的所有玩家。 在当前主流的“基线检测+定制化位点”路线下,MRD是没有“标准答案”的 ——不同公司的MRD除了共享了一个品类名称之外,其他的并不能被简单的划等号。

“同一个样本,你得出ctDNA+,我得出ctDNA-,这并不天然说明你我谁牛逼” 除非,我们有一个人证明了自己的结果和最终的临床意义是相符的。 是了,MRD的定义权争夺战考验的是各公司临床项目的运营能力 ——设计一个好的临床试验、有力的推动、并拿到想要的结果。 满星评论家、五星上将麦克阿瑟表示:

而谁能率先拿下定义权,谁就做好了准备。 06 “挑战与希望” 一代人有一代人的长征。 MRD这个新物种自然也有它要面对的难题。 比如在国内的注册问题——看似不简单,实则非常难。 而如果注册一直被卡住,或者短期被“me worse”因为更低的注册难度而偷了家,可能又不得不面对“奥利奥 vs 奥利给”的困局。 当然,如果真的有那一天,至少说明MRD这个品类已经被做起来了。 对于当前困在原地的行业而言,这横竖是一件事好事。 “苦尽甘来终有时,一路向阳待花期” 至少,八月份还值得期待。

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号