5月6日,迈瑞医疗举办了业绩说明会,在会上公司对账上的大额现金流进行了说明,其表示长期以来高度重视经营现金流;2022年公司实现经营活动产生的现金流量净额121.41亿元,同比增长34.92%。公司表示,优秀的经营现金流是公司外延并购的重要基础。未来将继续寻找优质标的,根据业务规划加快并购,持续拓展能力边界,扩大可及市场空间。 现金流强劲,业绩含金量高

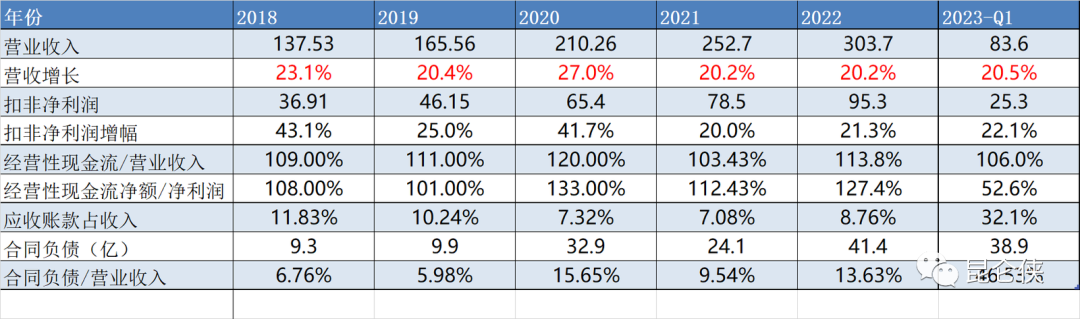

当然也不是说我预测的有多准确,主要是迈瑞目前的产品线非常全面,国内外营收占比均衡,经营十分稳健,抵御集采、医保谈判等风险能力强。 当然,由于迈瑞最近几年的业绩过于稳定,部分投资者认为公司对业绩进行了调节,我觉得在财务规则之内进行合理调节也是正常的,可以保持业绩的持续性,那么我们通过我统计的一些核心指标来看一下迈瑞业绩的含金量到底如何。

迈瑞医疗并购历程复盘 迈瑞医疗成长史,就是一部并购史! 迈瑞医疗能成为国内医疗器械龙头绝非偶然,复盘迈瑞的成长历程,内生增长+外延并购缺一不可! 一、迈瑞医疗的基本情况 迈瑞医疗于1991 年建立,并于2006 年作为中国首家医疗设备企业在美国纽约证券交易所成功上市。公司于2016 年完成私有化于纽交所退市,并于2018 年10 月成功登陆深交所创业板。 迈瑞医疗总部位于深圳,为我国医疗器械生产的绝对龙头企业。 公司主营业务覆盖生命信息与支持、体外诊断、医学影像三大医疗器械领域,并逐步拓展至动物医疗、微创外科、骨科耗材等领域。 在生命信息与支持领域,公司产品包括监护仪、除颤仪、麻醉机、呼吸机、心电图机、手术床、手术灯、吊塔吊桥、输注泵、以及手术室/重症监护室(OR/ICU)整体解决方案等一系列用于生命信息监测与支持的仪器和解决方案的组合,以及包括外科腔镜摄像系统、冷光源、气腹机、光学内窥镜、微创手术器械及手术耗材等产品在内的微创外科系列产品。 在体外诊断领域,公司为实验室、诊所和医院提供一系列全自动及半自动的体外诊断产品,主要包括血液细胞分析仪、生化分析仪、化学发光免疫分析仪、凝血分析仪、尿液分析仪、微生物诊断系统等及相关试剂,通过人体的样本(如血液、体液、组织等)的检测而获取临床诊断信息。针对2020 年突然爆发的新冠疫情,公司推出了灵敏度高特异性好的新冠 IgG/IgM 抗体检测试剂产品。 在医学影像领域,公司产品包括超声诊断系统、数字X 射线成像系统和 PACS。在超声诊断系统领域,为医院、诊所、影像中心等提供从高端覆盖到低端的全系列超声诊断系统,以及逐步细分应用于放射、妇产、介入、急诊、麻醉、重症、肝纤等不同临床专业的专用解决方案。在数字X 射线成像领域,公司为放射科、ICU、急诊科提供包括移动式、双立柱式和悬吊式在内的多种数字化成像解决方案。 三大业务中,生命信息与支持是公司基本盘,占比常年超过50%以上,体外诊断和医学影像则构成了稳定的两翼。

来源:iFind、高禾投资研究中心 二、复盘迈瑞医疗的并购史 迈瑞医疗成长史,就是一部并购史! 迈瑞医疗能成为国内医疗器械龙头绝非偶然,复盘迈瑞的成长历程,内生增长+外延并购缺一不可! 2008 年,收购了美国Datascope 生命信息与支持业务,以及瑞典呼吸气体监测领域知名品牌ARTEMA,拓展了海外生命监护业务市场,并获得部分关键技术。是时,公司以2.02 亿美元(15.06 亿人民币)现金并购Datascope 公司生命信息监护业务,收购后,迈瑞获得Datascope 监护产品及美国、欧洲的销售平台和服务网络,向国际化方向转型,成为全球监护仪第三大品牌。当时,Datascope 在美国300 病床以下的中小医院具备直销优势,为迈瑞其他产品提供交叉销售的机会,协同效应显著。 2011-2012年,迈瑞密集布局了IVD、输注泵、骨科及内窥镜业务,包括并购深科股份、苏州惠生、浙江格林蓝德、长沙天地人、杭州光典、武汉德骼拜尔、北京普利生、上海医光、上海长岛等诸多公司,在强化主业的同时不断0扩充产品管线布局。 2013-2014 年,公司以1.05 亿美元(6.23 亿人民币)价格收购ZONARE,布局欧美市场高端超声影像业务,并收购ULCO 布局大洋洲经销网络。当时,Zonare 的研发团队已开发出了具有革命性意义的ZONE-SonographyTM 技术(区域成像技术),显著提升了产品图像质量。收购Zonare 后,公司获得Zonare 的技术及渠道。基于先进的ZST+域光平台,公司昆仑系列高端彩超,图像质量显著提高,实现了对超声成像域扫描,全域动态聚焦,智能声速匹配,全息域技术四大创新。 2021 年,迈瑞进一步强化IVD领域竞争优势,通过收购Hytest 完善IVD 产业链上游,以收购Hytest 为例,其在全球IVD 原料领域处于领先地位,试剂原料的好坏很大程度决定了试剂质量的好坏,迈瑞在收购前自研的试剂原料并未达到行业主流水平,长期通过外购满足生产需求,而通过此次收购,将迅速补强迈瑞核心原料自研资产能力,可保障未来原料供应安全及成本优化。

来源:浦银国际、高禾投资研究中心 三、迈瑞医疗并购的财务风险和后续潜力 尽管完成了这么多并购,但迈瑞医疗的商誉体量还非常小,说明公司并购中,更加看重的是补强型并购,而非绝对的并表式并购,未来并购新公司、新技术和新管线的潜力依然巨大。 2014年至2020年期间,公司商誉常年在13亿左右,随着公司不断发展,占总资产比例反而逐年降低,且主要在生命信息与支持产线和医学影像产线。到2020年底,公司商誉占总资产比重已降至3.68%,比例非常小,资产负债表安全系数较高,2021年三季度完成40亿现金对Hytest 并购后,商誉占比采上升到12.22%,但公司账面依然具有128.56亿货币资金,与此同时,企业自由现金流为78.43亿元,股权自由现金流为74.02亿元,也就是说,无论公司账面资金,还是自由现金流,都足以继续支撑公司在全球市场通过并购完成新的市场、新的管线和新的技术布局。

来源:iFind、高禾投资研究中心 在医疗器械企业发展历程中,并购是基本路径之一。 纵观全球医疗器械行业龙头企业,无一例外不是通过并购成长为行业巨无霸的! 甚至可以说,无并购,不巨头。 究其原因,从产品特性上看,医疗器械行业具有碎片化和离散制造属性,不仅各个细分领域之间差异较大,而且产品技术更迭速度也较快,新技术对于旧技术的影响往往具有颠覆性。从市场角度来看,医疗器械细分领域天花板明显,若无法进一步扩大自身市场份额,激烈的外部竞争将迅速拉低市场份额,而只有通过并购才能突破单一产品的天花板。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号