市场一天杀一只大白马。 9月21日,医疗器械龙头迈瑞医疗开盘后即下挫,盘中跌幅一度探至8.57%,截至收盘,公司股价收报264元每股,市值蒸发242.4亿。

迈瑞作为医疗各种指数必配的权重,自身大跌的同时也带崩了整个医健板块。 不过,迈瑞这次的大跌似乎并不像前日的爱美客,有类似十分利空行业或公司的“鬼故事”出来。 市场仍在纷纷猜测今日大跌的原因。目前,收集到的市场传闻有两个:其一是据传广东8月海关出口数据不佳,主要集中在监护线的部分产品,但其他产品如IVD的出口表现不错;其二是本周初某专家访谈电话会议提到明年IVD有可能扩大集采(但从今天IVD整体板块和个股的表现,多半不是受此影响)。 近日,经部分媒体发酵,引发市场对迈瑞医疗的诸多非议,其中股民热议最甚的莫过于创始人李西廷先生并非中国国籍而是新加坡籍,进而出格“转嫁”企业性质,与前阵子药明系的“暴跌罪名”如出一辙。

实际上,迈瑞医疗董事长李西廷入籍新加坡并不是近两年发生的事情,真正的时间在2015年9月到2015年11月,这个时间正好在准备从纽交所私有化迈瑞之后,并在迈瑞A股上市之前。 据公众号“Amy姐的跨境金融圈分析”,卡在这个时间点入籍,核心拥有两个要义: ● 绕开商务部2006年起开始实施的“国内企业家在境外成立离岸公司收购自己的境内企业需向商务部报批”的《并购规定》(外商并购境内公司不受规定限制,迈瑞在设立之时已是外资控股); ● 税务筹划目的,根据持有结构来看(BVI-香港公司-迈瑞医疗股票),如果最终实控人减持,资金将回流至不对海外收入征税的新加坡; 公开信息显示,2022年二季度深圳睿隆、深圳睿福、深圳睿嘉等多家迈瑞医疗原始股东,合计减持超过600万股公司股份,这几家PE机构背后出现了李西廷、徐航、成明和等多位高管的身影;减持影响了市场投资者的信心,但也过去甚久。 本质上,上市公司的企业家、高管终究是商人的角色,换做另一批人坐上这个位置,都不得不考虑这些事情,人之常情。 而判定一家企业的性质,更多的在于公司基本盘在哪里,给哪个国家的基建投资、税收带来了主要的贡献,尽管迈瑞的全球网络在国内器械企业中已属顶尖,但公司主要的研发中心和生产基地都在中国,也只有这样公司的产品才能够拥有如此高的性价比。

除此之外,迈瑞医疗负债率提升也是引发市场担忧情绪的原因之一。 以应收账款为例,2019年迈瑞医疗总营收为165.56亿对应16.68亿的应收账款,2022年上半年营收153.56亿对应31.34亿的应收账款,应收账款占比有翻倍式提升。 不过,公司高管亦已经表示年国内外经销商都面临资金压力,公司在海外也可以帮助经销商对接贷款。 另外,更有媒体搬出负债总额来统计,2022年中报显示,迈瑞医疗在手现金等价物为120.45亿,流动负债&非流动负债两者相加的总额高达114.3亿元。 归根结底,这都是市场信心跌至冰点的表现。 在这种情况下,迈瑞医疗这种大市值公司,也正是机构扎堆的重灾区,传闻导至筹码松动、部分机构止损的可能性也不小。

(迈瑞医疗前十五大机构股东,均持股4亿市值以上) 02 文件利好,情绪有所修复 医疗新基建的浪潮,给国产医疗设备厂商带来了显著的业绩增量。

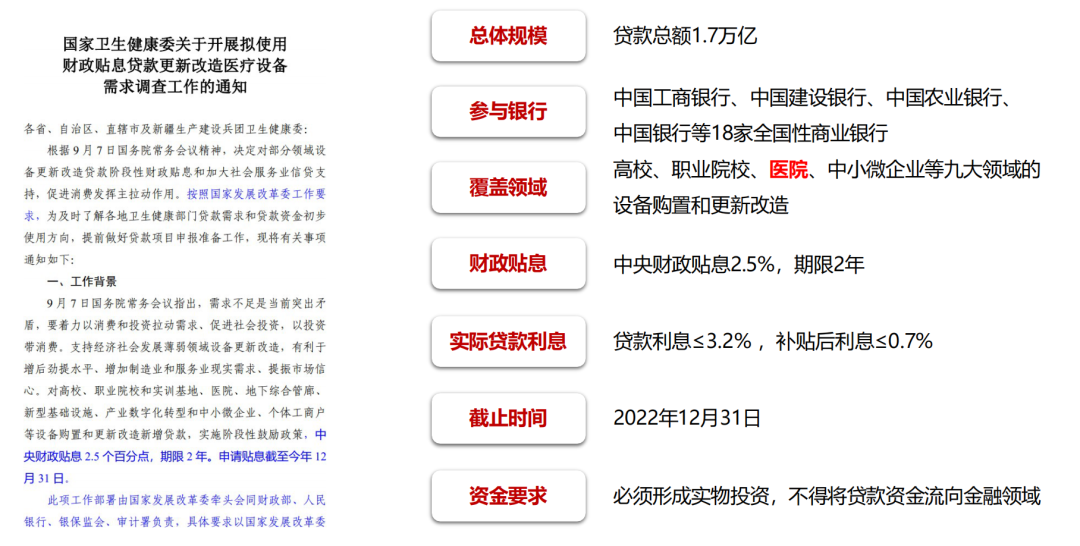

迈瑞医疗在最新交流中也明确表示:2022-2024年是大量新医院竣工的密集期,2025年开始基建数量回落。所以,2024年之前医疗新基建仍然会给迈瑞带来不俗的增量。 迈瑞在今日盘中的跌幅收窄,相信也与另一个消息有关。 9月14日据央视新闻报道,国家确定专项再贷款与财政贴息配套支持部分领域设备更新改造,包含高校、职业院校、医院、中小微企业等九大领域的设备购置和更新改造。 目前,社发司正在与卫健委规划司协商政策具体细则,具体如下: ● 关于医院贷款使用方向,包括诊疗、临床检验、重症、康复、科研转化等医疗设备购置; ● 覆盖医院范围包括公立和非公立医疗机构,每家医院贷款金额不低于2000万;

03 估值下行,已成惯性

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号