凯泰资本行业研究报告 ——微流控分子诊断行业研究及投资建议 作者:医疗大健康投资团队 【前言】 2020年新年伊始,突如其来的新冠疫情对全球公共卫生和经济体系都产生了巨大冲击,同时也让以核酸检测为代表的分子诊断技术快速普及。在抗击疫情过程中,现有的分子诊断行业存在较大未满足需求,如检测准确度/灵敏度不足导至假阳性/假阴性、检测通量小和速度慢影响诊断和收治、自动化程度低导至人力紧张和交叉接触感染等。本文旨在分析微流控技术驱动的分子诊断行业发展趋势、产业核心要素,并通过国内外代表性标的的比较分析,探究创新企业更具竞争力的商业模式、执行模式、盈利模式。 投资投未来,未来充满不确定性,唯有通过深入的行业研究及比较分析,从证伪的角度构建多元投资研究模型和决策模型,才能看到目光之外的机会,在不确定性中寻找相对确定的趋势,避免精确的错误。行业研究的最终目的在于为凯泰资本的投资业务赋能,希望通过分享我们的初步研究,与投资同仁多多交流,与创业者连接、为创业者赋能。 《微流控分子诊断行业研究报告》由凯泰资本医疗大健康投资团队李忠宝先生、张泰豪先生撰写,欢迎大家指正与交流。 一、投资建议

二、行业研究

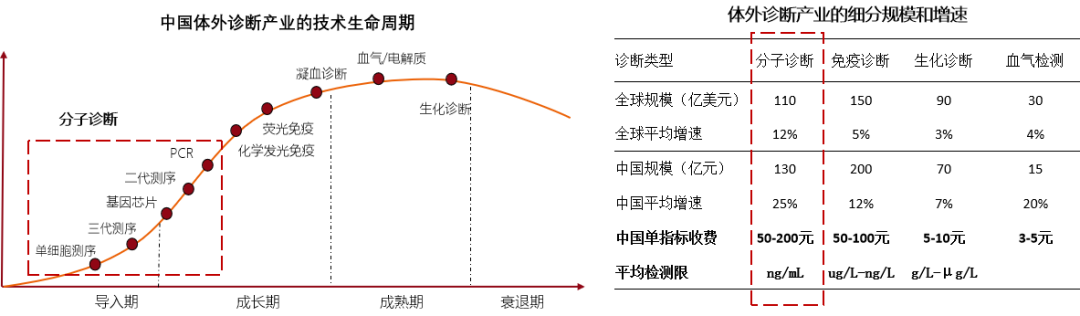

(一)分子诊断行业简介 体外诊断是临床治疗的前置性条件,提供了80%的临床诊断信息,因此体外诊断又被称为“医生的眼睛”。世界卫生组织的数据显示,在疾病确诊阶段每投入1元诊断服务可节省后续8.5元治疗费用、100元的抢救费用,具有较高医疗经济性价比。从细分领域看,体外诊断包含分子诊断、免疫诊断、生化诊断、血气检测、凝血检测等,每个子领域的应用场景和技术差异较大。从技术生命周期看,以测序和PCR为代表的分子诊断仍处于导入期/成长期,免疫诊断、生化诊断等逐步进入成熟期。从国内外市场表现看,分子诊断市场规模较大、平均增速更快、单指标价格更高,天花板更高。因此,当前体外诊断的早期投资机会更多在分子诊断领域。

资料来源:凯泰资本整理 在市场格局方面,国外分子诊断市场集中度较高,全球CR4市占率61%,龙头罗氏诊断市占率超30%。但中国市场相对分散,每一家占比都不到20%(2015年)。而且在中国市场,国产品牌整体市场份额高于外资(~60%),以试剂为主,仪器的市占率仅10%(2019年)。国产试剂是得益于早期PCR等仪器的开放性,凭借价格优势占领国内市场。未来随着分子诊断仪器逐渐封闭化,国产试剂面临风险,国产设备的进口替代有更大机会。

资料来源:Roche Diagnostics business Insight、广证恒生 在技术格局方面,分子诊断以PCR和基因测序为主,传统技术均存在依赖人工、速度慢、通量低、准确度不足等问题。例如传统PCR,样本前处理步骤多、时间长,新冠检测报告通常需要1-3天,急诊也至少需要6小时。且PCR灵敏度较高、容易受环境干扰,张文宏主任曾表示核酸检测假阴性率约30%。传统PCR检测最少需要建设3个负压室,同时配备专业人员和离心机等额外设备,建设成本高,二级医院及以下很难独立开展,呈现中心化分布态势。针对上述问题,以美国Cephied公司(赛沛)为代表的全自动分子诊断公司,将微流控技术和PCR结合,可以实现高度自动化、2分钟前处理、60分钟出结果、基本无假阳/阴性,且设备小,能在诊所、社区、学校、商超等去中心化场景使用。 在基因测序领域也存在类似问题,大部分NGS测序设备自动化程度低、依赖手工,需要多台桌面式设备分别完成核酸提取、建库、测序等环节,需要2-7天才能完成全基因组测序报告。而以Oxford Nanopore Technology公司(牛津纳米孔)为代表的新一代测序公司,通过微流控技术实现了高度集成和自动化,全流程均在单一测序仪内完成,体积仅U盘大小,测序报告时间缩短到1天以内。

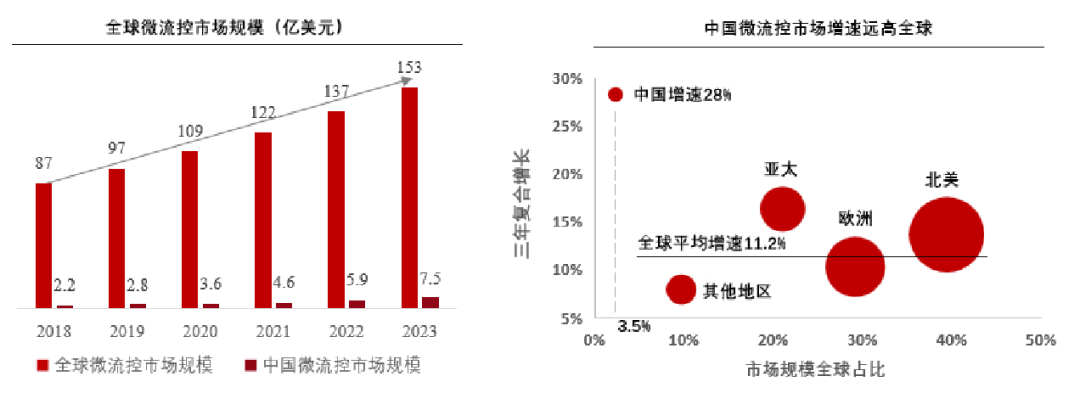

资料来源:凯泰资本整理,ONT公司官网 分子诊断两大领域之所以在商业化层面均走向了微流控技术,主要是因为微流控技术具备微型化、集成化特征,能够实现多指标、低耗时、自动化、高通量检测,符合了分子诊断更准确、更快速、高通量、自动化的行业发展趋势。近年来国内外微流控市场均快速增长,中国微流控市场成长性远高全球其他区域。其中“微流控+分子诊断”为最大细分领域,代表产品有原Cephied公司的GeneXpert(2019年销售额超10亿美金)、原Biofire公司的Film Array(2019年销售额超6亿欧元)。

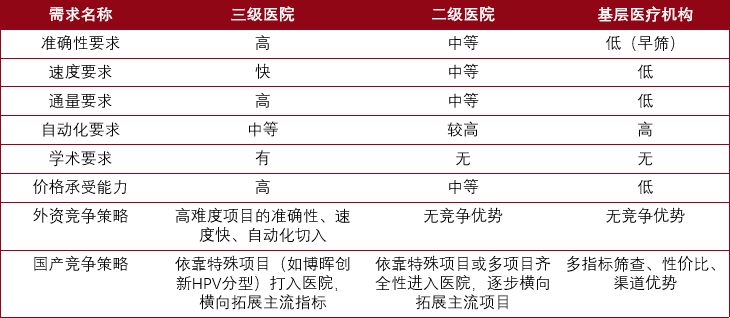

资料来源:Status of the Microfluidics Industry 2019,Yole Development,凯泰资本整理 自2015年以来,全球微流控行业并购超200亿美金,许多明星企业被跨国巨头收购,说明微流控的技术价值和时间价值得到跨国巨头的认可。代表案例如2016年丹纳赫40亿美元收购微流控分子诊断公司Cepheid,2017年雅培以53亿美金收购Alere公司(含Triage微流控免疫诊断平台),2018年硕腾公司(原辉瑞动物保健部门)以20亿美金收购微流控生化诊断公司Abaxis(兽用为主),2019年美国安捷伦以11.65亿美元收购微流控免疫荧光公司BioTek。 (二)产业生态分析 1、需求端:须注重场景产品化 分子诊断在下游运用十分广泛,终端用户需求差异较大,须要结合不同的临床场景的需求进行产品化。以医院为例,不同等级医院以及不同科室对于产品检测准确度、检测速度、检测通量、自动化程度、定价均有不同的要求。三甲医院的检验科朝高通量的大流水线发展,三甲医院的急诊/门诊等临床科室更需要高自动化、高准确度的POCT产品。而基层医院由于医生诊疗水平和大型设备有限,更注重产品的高性价、易操作性,对于通量和准确性要求相对较低。

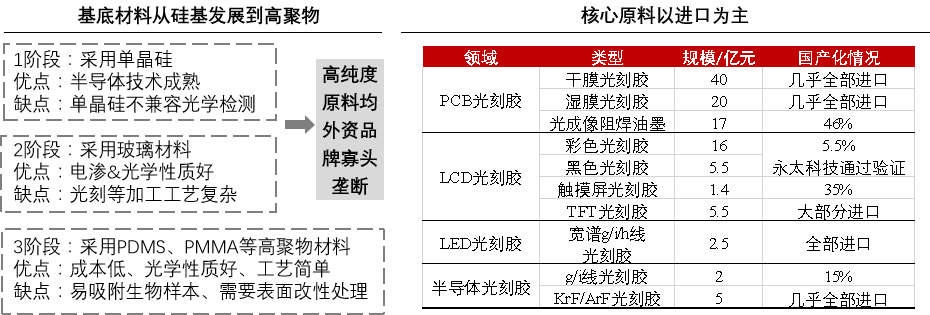

资料来源:凯泰资本整理 2、供给端:核心原料和代工环节短期难突破 微流控分子诊断产品的性能受微流控芯片影响较大。在原料环节,基底材料由于生产成本和材料特性原因,逐渐从硅基材料发展到PDMS/PMMA等高聚物材料。目前国内市场的高纯度硅基材料基本都是进口,部分本土企业能够量产高聚物芯片,其中PDMS主要用于科研或者小试(~1000元/公斤), PMMA主要用于中试量产阶段(~1万元/吨)。此外,光刻胶、光掩膜等核心原材料均也是进口为主,国产替代比较缓慢,因为核心材料涉及底层工艺、配方优化稳定,需要整个产业生态的协同创新才能完成国产替代,单企业单环节较难完全突破。

资料来源:金智创新,凯泰资本整理 在芯片制造环节,中国大陆仅能部分代工高聚物芯片,硅/玻璃芯片代工主要靠美国、德国、韩国、中国台湾等。国内微流控芯片OEM/ODM发展仍处于初期,虽然近年来增速在提升,但整体规模较小,主要原因有: (1)芯片结构涉及企业核心竞争力,产权保护影响外包意愿:微流控芯片的管路设计是产品的核心竞争力。但芯片只能整体加工,没法拆分成多个组件,存在完整结构泄露的风险,试产阶段难以通过专利实现良好保护。 (2)芯片设计个性化,暂无统一行业标准规范:微流控芯片的结构同功能高度相关,不同技术路线的芯片结构具有明显差异。而中国微流控产业化处于早期,产品缺乏统一行业标准/规范,标准品难以上下游协同性大规模生产。 (3)芯片特征尺寸小,工艺较难:微流控芯片特征尺寸可达um级,在加工效率、加工良率、加工尺寸的可控制性和材料的适应性上具有一定难度。而且设计小试阶段一般采用性能更好的PDMS,但量产阶段通常使用性价比更高的PMMA,材料差异和成本敏感导至加工参数需要进行反复修改。

资料来源:微流控解密微信公众号 3、产业生态核心要素:材料、工艺推动场景产品化 从微流控分子诊断的供需格局以及商业化的历史来看,材料创新、工艺创新推动了微流控技术在多个应用场景的产品化。材料方面,除了上述硅、玻璃、PDMS,还有其他高分子聚合物、纸基等新材料,但受限于集成度、检测性能、成本等因素,这些新材料仍停留在科研阶段。

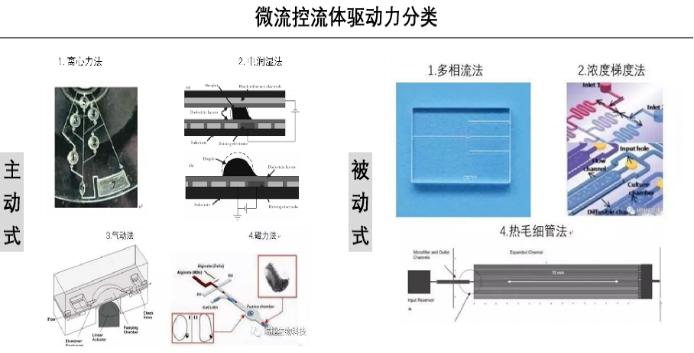

资料来源:凯泰资本整理 工艺方面,低成本的流体控制能力、成熟的微流控芯片制造/封装能力都是核心要素: (1)流体驱动:微流控产品通过流体驱动力来精确控制样本体积、反应位置、流动顺序,最终实现高精度、高稳定性、高通量。而流体驱动力通常需要具备可控性、稳定性、样本适用性以及一定的响应速度/响应频率。目前商业化微流控产品以气动力、离心力等主动式驱动力为主,部分结合被动式驱动力(毛细力等),降低成本。

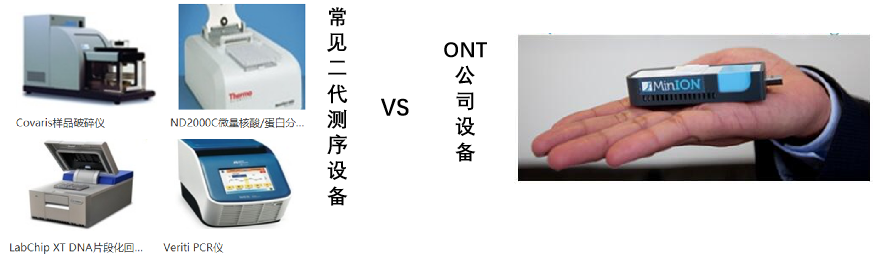

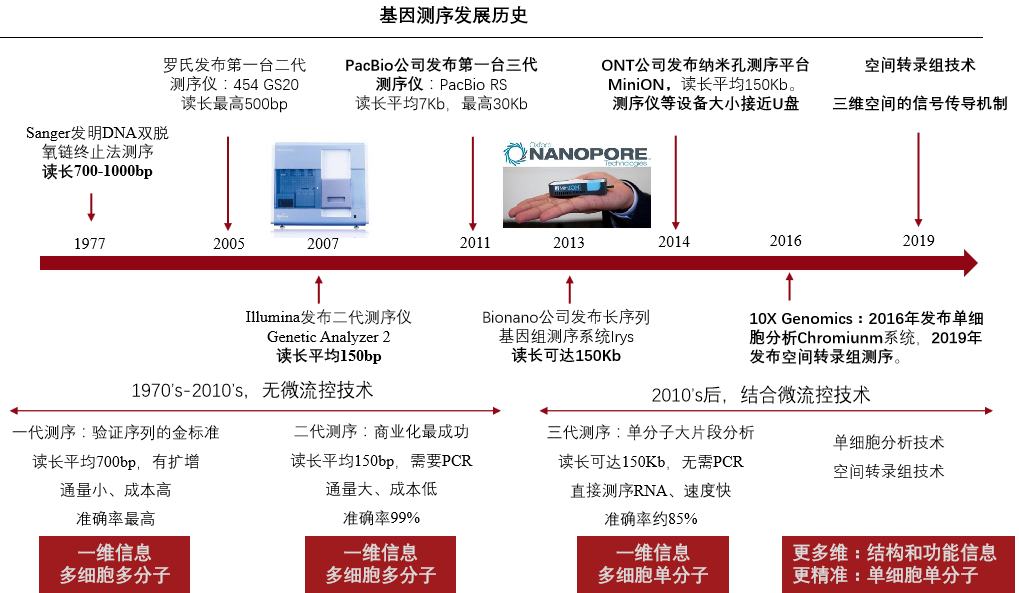

资料来源:瑞捷生物科技,凯泰资本整理 (2)芯片制造/封装:硅基材料采用光刻工艺,国内该领域OEM较少见。非硅基材料主要采取微注塑工艺,工艺的精度、良率、批间差难以兼备,存在大量know how技巧,需要团队长年积累。此外,芯片封装涉及芯片微管道的结构保真,试剂预装涉及试剂的高活性储存,均对最终的产品性能有明显影响。 4、产业趋势:自动化、更多维、更精确 除了上述体现的自动化趋势外,分子诊断还朝着信息更多维、诊断更精准趋势发展。 以基因测序为例,二代测序(NGS)相比于一代测序通量大幅提升,单条序列成本快速下降,是目前应用最广的测序技术,以Illumina公司的Solexa技术平台为主。但NGS是将多个细胞来源的核酸分子打碎后经PCR扩增再测序,非单细胞单分子技术,无法观察细胞/分子异质性。且由于NGS读长较短(~150bp),测序精确度依赖测序覆盖度和序列拼接,但高重复和高杂合的基因片段很难拼接,因此以大片段测序为特点的三代测序应运而生。 以PacBio和Bionano为代表的三代测序(TGS)无需PCR扩增,解决了PCR扩增偏好性和GC偏好性问题,又称单分子测序技术。TGS读长可达150Kb,能够检测大片段结构性变异和部分甲基化片段,而且通量大、测序时间短。TGS目前主要用于科研,主要是受限于较高的成本(纳米孔制造、测序成本)和相对低的准确率(存在单读长随机错误)。第四代测序公司Oxford Nanopore Technologies(ONT)除了在通量、读长方面进一步提升,还通过“纳米孔+电分析”技术减少了光学检测模块,实现了设备小型化,理论上拓展了野外等新应用场景。 新一代测序技术虽然达到了单分子水平,但测序片段仍来自多细胞。以10X Genomics为代表的单细胞分析公司能够获得更高维度的结构信息,精度也提升到单细胞水平。

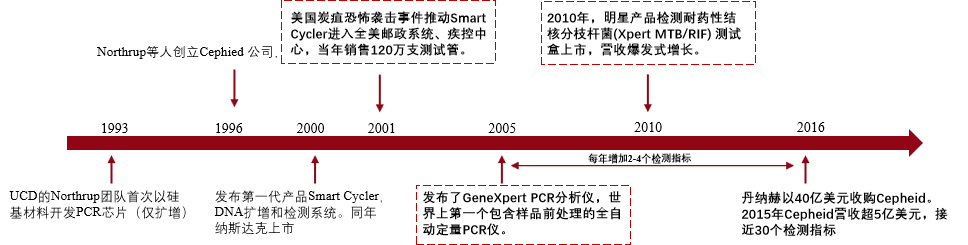

资料来源:凯泰资本整理 (三)标的比较分析 在分子诊断领域国外有较多参与者,如PCR领域的传统巨头罗氏诊断、测序领域的龙头Illumina、微流控驱动的传染病诊断企业Cephied和筛查企业Biofire、四代测序ONT以及单细胞分析10XGenomics。国内微流控分子诊断市场以创新企业为主,如数字PCR的苏州锐讯生物、北京思纳福医疗、北京新羿生物,如四代测序的成都齐碳科技,如单细胞测序的南京新格元生物、北京百奥智汇,部分上市公司也有微流控分子诊断业务如理邦仪器、博晖创新。在其他医疗诊断领域还有深圳微点生物、深圳华迈兴微、天津微纳芯等。以下挑选部分标的进行分析。 1、Cephied:定量诊断+qPCR+微流控 Cepheid公司创立于1996年,由UCD的微流控大牛Northup教授创立。旗下有全自动分子诊断平台GeneXpert,拥有急性传染病检测、生殖健康检测、肿瘤/遗传病检测、健康关联检测4类试剂盒,超30种检测指标。GeneXpert产品体积小、自动化程度高、检测速度快,全流程在10cm3盒式芯片内完成,手工前处理环节仅需2分钟,全流程仅需30-60分钟(传统6小时以上)。此外,还具有样本适用性广、设备测试通量高等优点。 得益于优秀的产品化能力,Cephied公司营收保持快速增长,2016年被丹纳赫以40亿美金收购,2019年营收超10亿美元。全球的装机量超1.1万台(2017年数据),在美国医院的分子诊断设备中占比最高(约25%)。纵观企业的发展历史,有3次里程碑事件和爆发性增长,分别是2001年因为炭疽恐怖袭击事件检测系统进入全美邮政系统,2005年全自动PCR分析仪上市,2010年耐药性结核分枝杆菌测试盒被WTO推荐全球使用。这3次里程碑产品均是团队极致场景产品化的体现: (1)2001年炭疽病毒信件检测场景,匹配Smart Cycler系统的快速、准确、小型化特点:面对全美邮政系统信件须及时运输,要求检测速度快;炭疽病毒的恐怖袭击,要求准确检测,保障民众安全;邮局系统使用,需要设备小巧便于移动。 (2)2005年进入各种医疗场景, 匹配GeneXpert 分析仪的自动化、高通量特点:各类医疗场景,人员水平层次不齐,要求设备便于操作、自动化;大量临床样本要求设备通量大。 (3)2010年全球结核杆菌检测场景,匹配该系统去中心化、超融合特点:WTO推荐该产品全球使用(尤其非洲地区),要求检测设备能适应去中心化的各种检测环境和样本;该产品在研发、生产、推广时由创新诊断技术基金会、新泽西大学、美国国家实验室、WHO多方共同努力,具备超融合的团队和供应链能力。

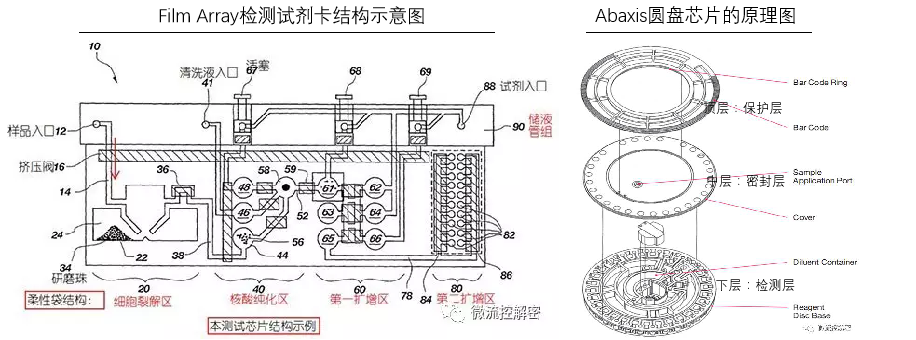

资料来源:凯泰资本整理 2、Biofire:定性筛查+mPCR+微流控 Biofire公司成立于1990年,由Kirk Ririe、Randy Rasmussen、Dr. Carl T. Wittwer 三位犹他大学生物化学系校友创立。FilmArray检测平台主要用于呼吸道感染、血液感染、胃肠道感染、脑膜炎感染等传染病的定性筛查,是传染病筛查领域的龙头企业,2014年被生物梅里埃收购,2019年销售额高达6.9亿美元。 FilmArray系统虽然不像Cephied能够定量诊断,但其超60种病原体的指标矩阵、高达24指标的并联检测能力、极低的检测限高度匹配传染病筛查场景,因此商业化上也大获成功。具体包含: (1)传染病病原体早期筛查监测可有效防止传染,因此定性诊断有需求。 (2)病原体种类极多,多种病原体并行检测是刚需,本产品可并行检测24种病原体。 (3)早期病原体浓度低难以检测,本产品通过两步PCR扩增提高了芯片特异性和灵敏度。 (4)病原体在各种生物和非生物样本均可能存在,因此本样本适用性要求较高,包含全血、尿、痰和普通水溶液。 (5)突发传染病对于时效性要求高,本产品快速定性检测,仅需60分钟。 此外,在该领域还有罗氏的条式微流控PCR产品Cobas Liat(2014年以4.5亿美金收购IQuum公司)、万孚生物投资的英国卡式微流控PCR公司Atlas Genetics等,均具有不同的芯片形态、较小的设备体积、较快的检测速度等。 3、ONT:微流控+第四代基因测序 Oxford Nanopore Technologies(ONT)成立于2005年,总部在英国。该公司采用电化学方法检测并识别碱基,无需光学检测模块、部分产品仅U盘大小,自动化程度高,操作十分简便。目前融资14轮,融资近9亿美元,2018年营收接近5000万美元,有数据显示2016年单年度亏损9200万美金。虽然该类产品可以运用在户外即时检测传染源、野外环境监测等去中心化场景,但仍缺乏商业化、规模化的临床应用场景。 如下图所示,该微流控芯片上有512个阵列固体纳米孔(内径约20-30纳米),中间通过生物膜嵌有蛋白纳米孔(内径约3纳米),蛋白孔上方再嵌有控速蛋白。具体测序原理是电流持续通过嵌有蛋白的电阻膜,无碱基经过时电流保持稳定,当碱基通过纳米孔,电流会中断,通过分析不同的中断电信号来识别碱基种类。控速蛋白会控制DNA/RNA解旋的速度,从而控制单链通过蛋白孔的速度,其活性会影响读长。整体看,微流控芯片的制造工艺壁垒极高。 该产品优点显著,测序读长更长、速度更快,最新读长可达4Mb,比三代测序提高数十倍,从临床样品准备到出报告仅6小时,远快于二代测序平台数天甚至数周时间。此外还能够直接识别RNA序列、甲基化的DNA序列,获得更多未转录前的结构信息。但成本较高,单次运行流动单元600-2000美元,试剂成本为99美元,设备价格超12万美元(illumina仅6万美元)。实际操作中常结合NGS高质量短片段提高准确性,未充分发挥便携式优点。

资料来源:ONT官网 4、竞品对比总结 我们将多个标的从商业模式、应用场景、目标客户、产品性能和定价等角度进行比较分析,可以清晰的看到微流控驱动的分子结构/功能诊断服务在资本市场享有更高的溢价,且技术只是必要条件,核心竞争力在于围绕真实医疗场景的规模化需求进行产品化的能力。

资料来源:凯泰资本整理 在盈利模式方面,我们列举了部分医疗诊断领域具有代表性的微流控企业,标黄的企业是年销售额超10亿元的明星产品。从表中可以看出,明星产品均具有驱动力便宜、检测时间明显短于常规方法、指标矩阵丰富(总数、联检数)等共性。

资料来源:凯泰资本整理 (四)行业总结 综上所述,我们得到以下结论:

资料来源:

END |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号