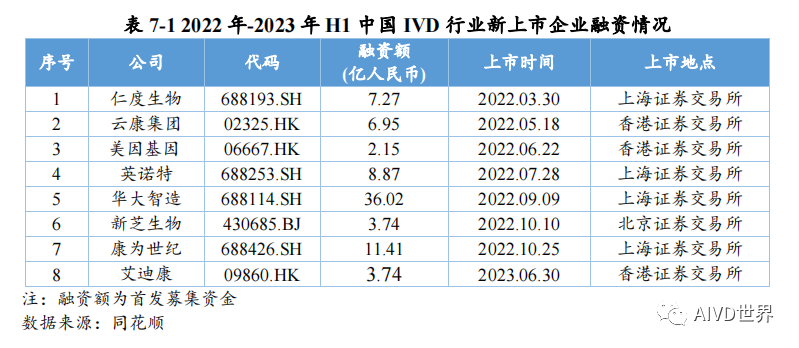

截至2023年H1,2022年-2023 年 H1 共有 8 家 IVD 企业上市,其中2022年上市企业数为 7 家,2023年H1上市企业数为1家。2022年与2021年相比减少10家企业。 2022年-2023年H1中国IVD行业一级市场融资主要涉及分子诊断、免疫诊断、质谱检测、生化检测等领域。在 96 项投资事件中,共涉及 87 家企业。 其中,获亿元以上融资的事件共计 44 项,涉及 41 家企业,按年份统计,2022年获亿元以上融资的事件共计 34 项,2023 年 H1 获亿元以上融资的事件 10 项,明显少于 2022 年度融资金额。齐碳科技完成 7 亿元 C 轮融资,硅基仿生同年获得 2 次 5亿元及以上融资,9 家企业获得数亿元(以 5 亿元统计)融资。 一、IVD 行业市场概况 体外诊断试剂(In vitro diagnosis,IVD)是指按医疗器械管理的体外诊断试剂,包括在疾病的预测、预防、诊断、治疗监测、预后观察和健康状态评价的过程中,用于人体样本体外检测的试剂、试剂盒、校准品、质控品等产品。 按照检测原理和应用领域,可分为生化诊断、免疫诊断、分子诊断、血液诊断、微生物诊断和即时检测(Point-of-Care Testing,POCT)。Kalorama information 数据显示,2022 年新冠检测相关市场份额降低至 25.58%,但全球 IVD 整体市场容量从2021年的 1233.68 亿美元增长至1273.80 亿美元,增速为 3.25%。 随着疫情影响消退,新冠检测相关的市场将持续缩减,但整体 IVD 市场受癌症检测、血糖检测等项目的带动仍将保持增长,预计至 2027 年将超过 1400 亿美元。此外,越南、土耳其、韩国、阿联酋、沙特阿拉伯、中国等新兴市场将持续助力全球 IVD 市场的发展。 二、IVD 企业二级市场融资情况 截至2023年H1,2022年-2023 年 H1 共有 8 家 IVD 企业上市,其中2022年上市企业数为 7 家,2023年H1上市企业数为1家。2022年与2021年相比减少10家企业。上述 8 家企业的融资情况如下表所示。

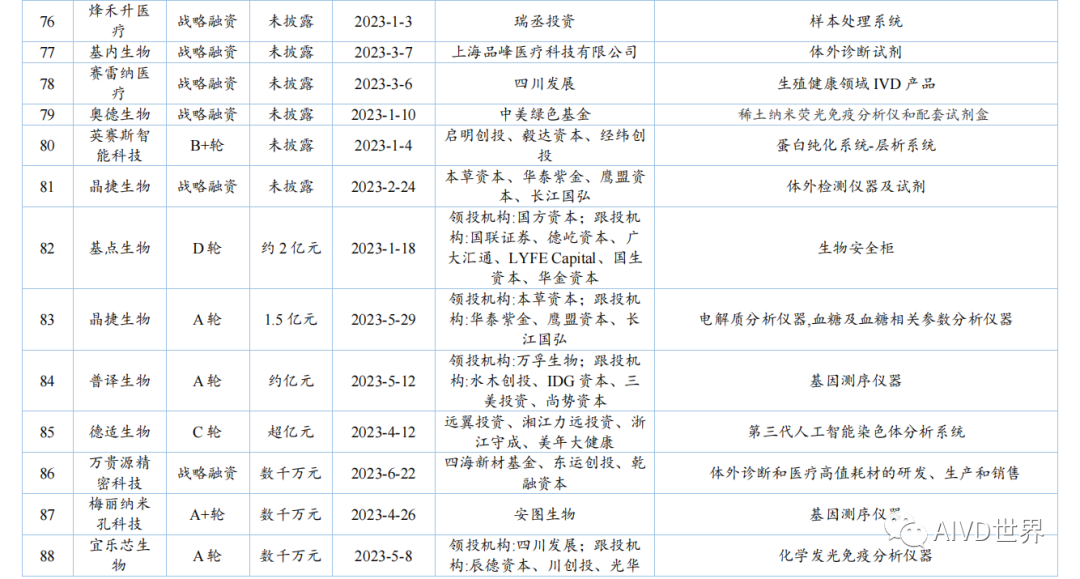

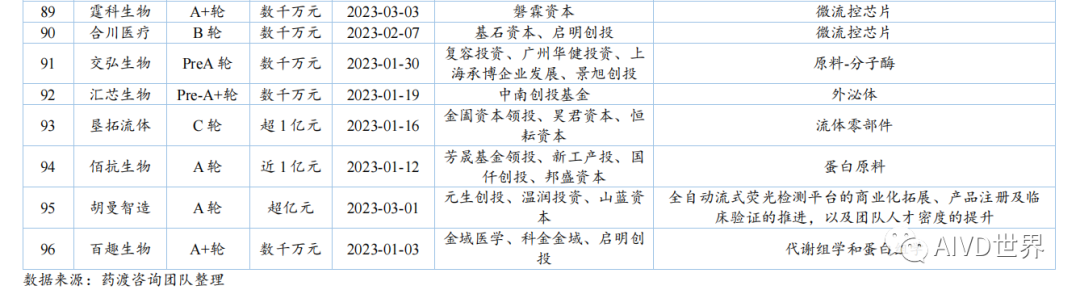

由上表可知,2022 年中国新上市的 IVD 企业共计 7 家,分别为仁度生物,云康集团、美因基因、英诺特、华大智造、新芝生物及康为世纪。其中,云康集团,美因基因于港交所成功上市。上述7家企业的IPO融资金额共计76.41亿人民币,其中,华大智造融资额最高,约36亿人民币。 2023年H1中国新上市的IVD企业仅艾迪康1家,融资额为3.74 亿人民币。除艾迪康外,致善生物、联川生物、中翰盛泰生物、雅睿生物、硕华生命科学均在2023年H1阶段上市失败。此外,还有一大批 IVD 企业还在审核中,如全式金、世和基因、凯实生物、达科为、沃文特、英科新创等。 三、IVD 企业一级市场融资情况 注:由于某些融资事件未披露原因,本章节 IVD 企业融资事件为代表性企业主要融资事件,非完全统计。 2022年中国经历了疫情反复影响,并于年底施行放开政策。与2021年相比,2022年中国 IVD行业整体融资金额出现大幅下降,约为103 亿元[3]。2023年 H1 中国IVD行业融资金额约为20亿元。 2022年-2023年H1中国IVD行业一级市场代表性企业的融资情况如下表所示。

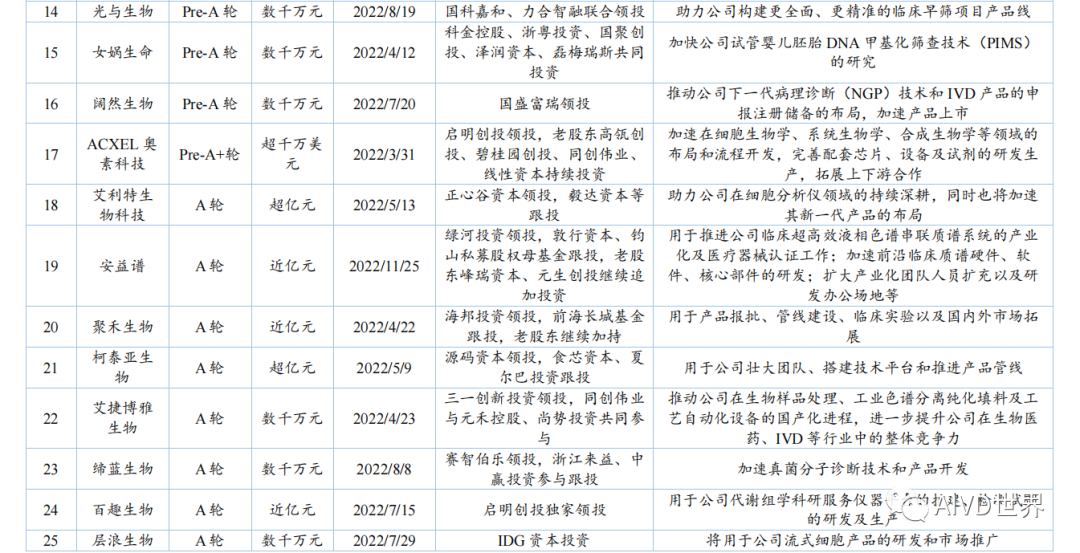

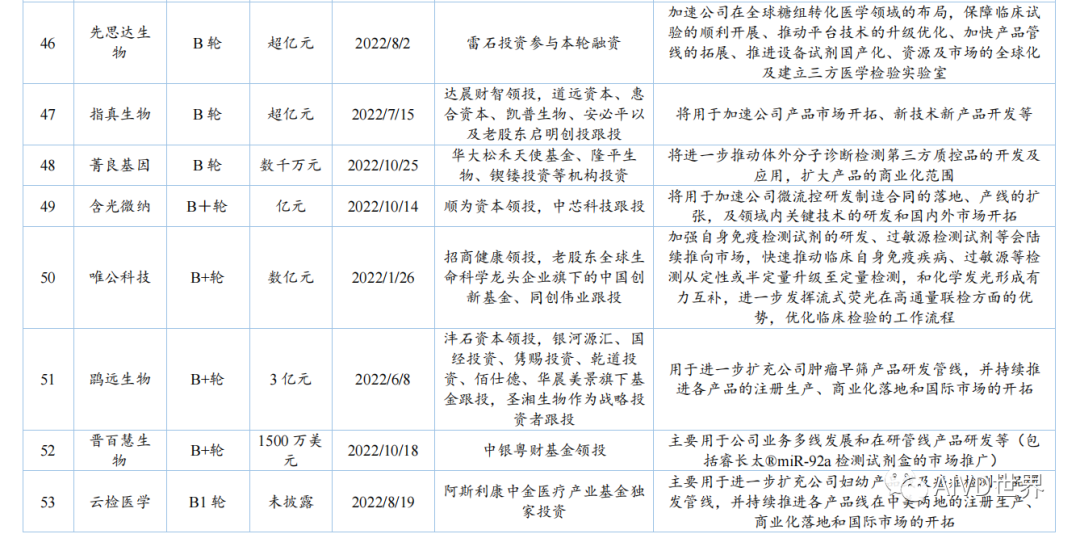

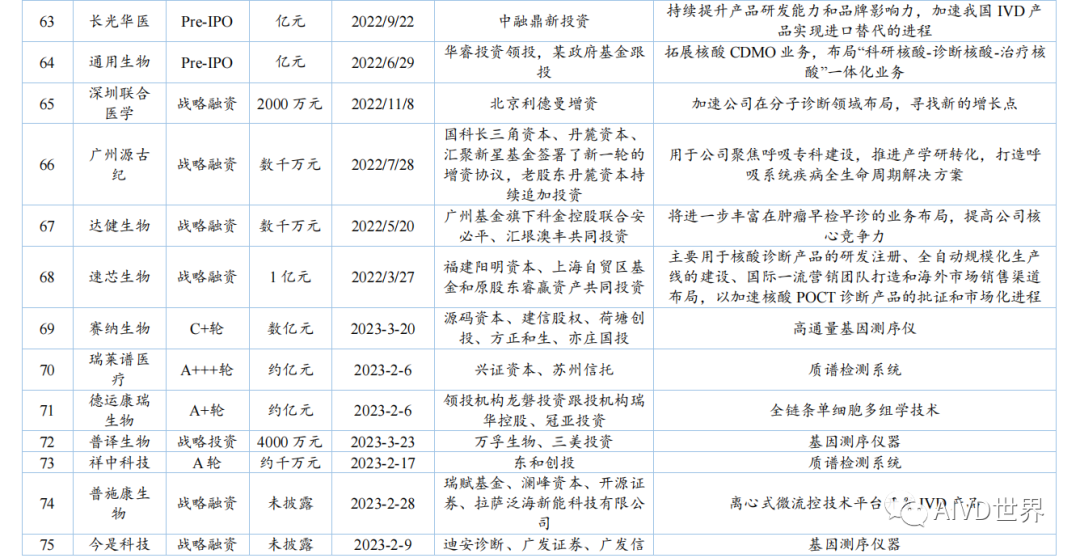

由上表可知,2022年-2023年H1中国IVD行业一级市场融资主要涉及分子诊断、免疫诊断、质谱检测、生化检测等领域。在上述 96 项投资事件中,共涉及 87 家企业。 其中,获亿元以上融资的事件共计 44 项,涉及 41 家企业,按年份统计,2022年获亿元以上融资的事件共计 34 项,2023 年 H1 获亿元以上融资的事件 10 项,明显少于 2022 年度融资金额。齐碳科技完成 7 亿元 C 轮融资,硅基仿生同年获得 2 次 5亿元及以上融资,9 家企业获得数亿元(以 5 亿元统计)融资。 2022年-2023年H1中国IVD行业各轮次融资情况如下表所示。

由上表可知,2022 年中国IVD行业一级市场融资总额为 103.04 亿元。从融资企业所处轮次看,处于B轮之前的事件约占 58%。在融资额度方面,B/B+轮融资金额最高,为31.55 亿元;其次为 Pre A/A/A+轮,为30.30亿元。

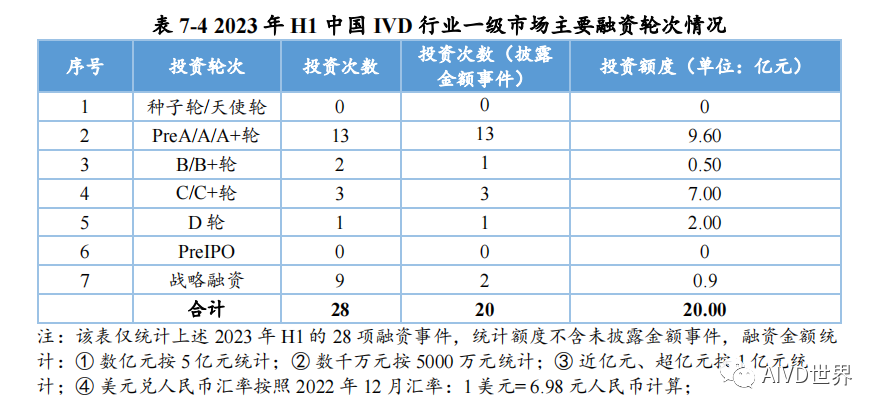

由上表可知,2023年H1中国IVD行业一级市场融资总额为20亿元。从融资企业所处轮次看,处于B轮之前的事件约占46%。在融资额度方面,Pre A/A/A+轮融资金额最高,为 9.60 亿元;战略融资事件多未披露金额。 四、总结 2022年全球IVD整体市场容量增速放缓,市场规模较2021年增幅 3.25%。随着疫情影响消退,癌症检测、血糖检测等项目将带动整体市场保持增长,预计至 2027年全球IVD市场将超过1400亿美元,以中国为代表的新兴市场也将持续提供助力。 在二级市场融资方面,由于核酸检测业务曾经一度火热,2021 年中国新上市的IVD企业数量为 17家;到2022年中国新上市的IVD企业数量显著降低,仅有7家,分别为仁度生物、云康集团、美因基因、英诺特、华大智造、新芝生物及康为世纪; 而2023年H1 仅有1家 IVD企业上市成功。2022 年-2023年H1 8家IVD企业的IPO融资金额共计80.15亿元人民币,其中,华大智造融资额最高,约36亿人民币。 在一级市场融资方面,2022年中国 IVD 行业整体投融资力度减弱,投资总额约103 亿元(较2021年的140亿下降26%)。而这一变化在2023年H1呈现的更为明显,上半年中国 IVD行业投融资约为20亿元,仅为2022年度的20%,投资市场降温明显,并且IVD赛道融资有多样化趋势,如微流控芯片、生物原料、生物组学、超低温冷藏设备等。 在超亿元的投资事件中, 2022年获亿元以上融资的事件共计34项,2023年H1获亿元以上融资的事件10项,对于大额投资,投资机构更趋于谨慎。齐碳科技完成 7 亿元 C 轮融资,硅基仿生同年获得 2 次 5 亿元及以上融资,9 家企业获得数亿元(以5亿元统计)融资。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号