留个问题,三高是哪三高?

节目预告里周一的双簧就这么变成了诺辉的独角戏,是因为今天才是七夕所以他两昨天不能相见吗?大家望眼欲穿等了一个周末的40 页大瓜,现如今却依然只能对着 18 页版本暗自揣摩,也许这就是所谓的十八禁? 但,独角戏依然精彩,强烈建议没看过上一篇推送的朋友去补补课:被“做空”的诺辉和不能说的秘密,两篇连读精彩加倍。 “我们希望大家近距离来看看我们,可以来到实验室了解我们的运营方式,也希望大家多多监督、宣传” 这是朱总在率先进行的媒体沟通会上的表述,这时候大家可能脑海里浮现的画面是这个:

然而,等六点钟的业绩交流会开始时,大多数朋友看到的画面是这个:

这前后态度反转来的有点太突然了,让人不是很习惯。不过,这依然挡不住我们吃瓜的脚步,这次的瓜我们从两个角度接着吃:

PS:这篇所有引用材料均来自公开信息或公开交流会,理解不对的地方欢迎留言指教。 01 “点对点”的书面回应 “目前,应港交所要求,我们会对其所谓’推测’做出了统一的回应,以后我们对这一类没有任何来源的报告不会回应” 虽然字里行间想表达一种“被迫”的不情愿,但身体很诚实,针对那份“没有任何的落款和联系人”的做空报告,诺辉做出了“点对点像素级”的回应。 我挑几个比较热门的点,更多的信息可以看完整财报中的“附錄二,投資人及媒體關於公司業務及財務問題的問答集”

因为“产品超过有效期而确认的收入”在2022H1、2022FY、2023H1 的收入占比分别是 13%、7%、4%。

上一次回应检测人员时只是讲了个概念“注册人数和实际工作人数不是一个概念”,这一次则拿出了具体数字。

这一页PPT做的挺好,作为入行科普材料来看也是相当不错的,注册部/市场部加鸡腿。

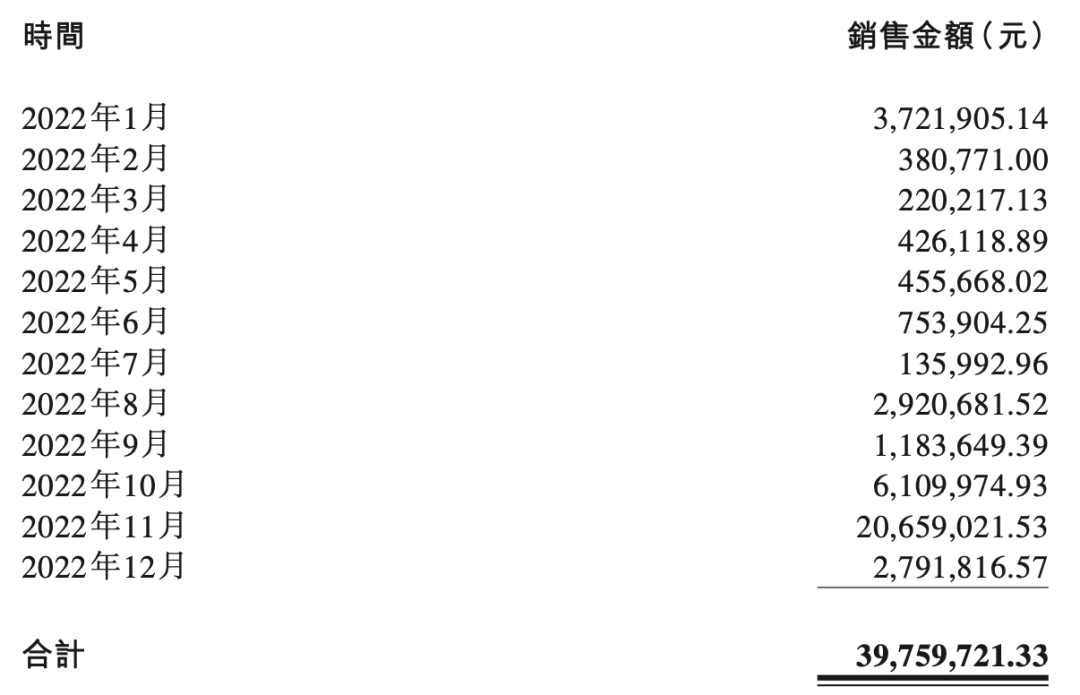

直接放了个天猫旗舰店的后台数据,不过,这就有点像上一轮的7500 万增值税,这个数字在回应“刷单”这个核心质疑点上又是回应了一个寂寞。

当然回应里也有些反向“实锤”的点,比如其对于云雀医问题的回复坐实了诺辉与其的合作,这家公司跟很多人谈过“合作”,真当大家都不知道这里面的“故事”吗? 不过,总体来说,这种认真回复的态度还是值得表扬的,但是,真的无懈可击吗?

02 “藏有疑点”的年中报表 这些疑点并不难找,但不知道为什么,总有种“你也不知道是他真的不知道,还是以为你不知道,还是他知道你知道但是他不在乎”的即视感。

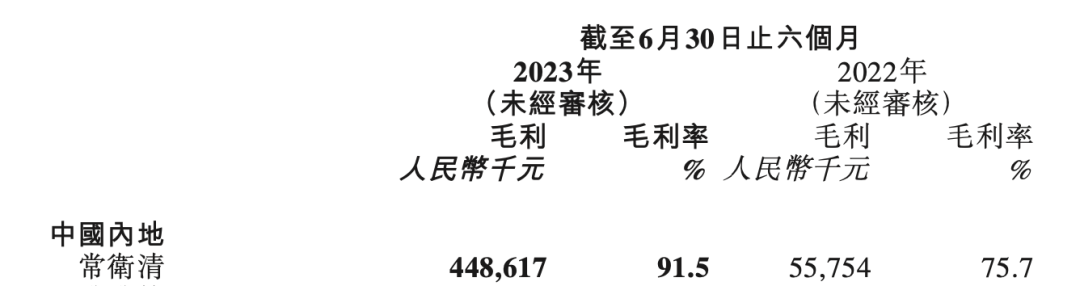

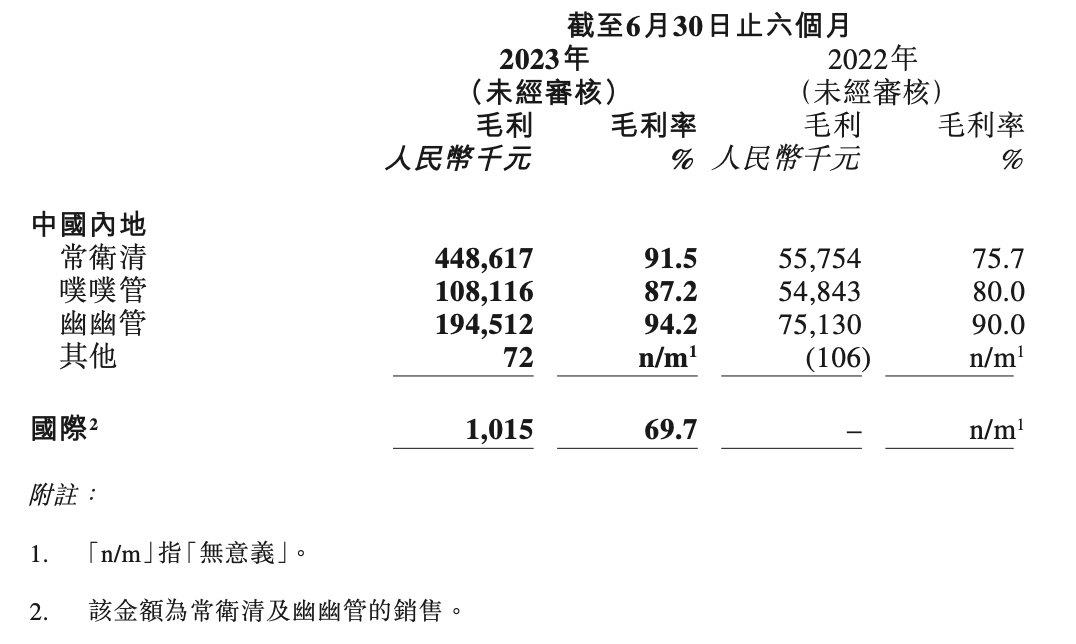

作为诺辉的核心产品,常卫清的毛利率在2022H1、2022FY、2023H1 实现了三级跳,从 75.7%一路飙升至 91.5%。

大家可能对这个数字没有什么概念,不如做个对比,我们通常都觉得药厂的毛利率应该很高,毕竟大头都在销售费用和研发费用上, 而国内医药一哥恒瑞的2023H1毛利率是84.16%。再然后,素来以高毛利著称的茅台,2023H1 的毛利率是91.80%,仅仅险胜常卫清0.3 个百分点。这么说起来,常卫清不仅检测样本有酱香,其含金量也足以被称之为酱香科技了。

2023 H1常卫清的收入确认量是 428700 份,收入是 4.9 亿,平均确认单价是1143 元,91.5%的毛利率意味着其销售成本只有97 块钱,包括了采样盒及里面的所有东西、物流、实验室检测成本、检测人员的工资、实验室检测设备折旧、房租物业水电等等。 财报在提及毛利率大幅提升时,第一条理由就是单次测试成本下降。

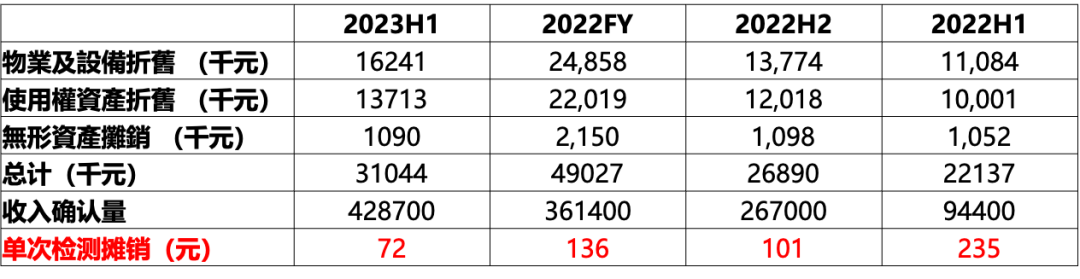

而在昨天晚上的投资者交流会上,诺辉回应投资者关于成本大幅降低询问的回答是: “因为我们的三方实验室其实是有很大的规模效应,我们的实验室的利用率上升的话,我们的固定成本摊销单位成本就下降” 我们可以理解成这是对财报中单次测试成本下降的解释,那么不妨以财报中“物業及設備折舊”、“ 使用權資產折舊”、“ 無形資產攤銷”这三项来做个简单的测算,假设这些全部都被摊销到了常卫清上(实际上很大一部分还会被计入研发费用和管理费用,同时也会分摊一部分到UU 和 PP 管的成本,这里假设最极端的情况,考虑到常卫清是最近一年半增长最迅速的单品,趋势应该是不变的),那么其因为“规模效应”带来的单份常卫清成本变化最多是多少呢?

如果这是主要原因,怎么看都应该是2022H2 vs 2022H1 降低的成本应该高于 2023H1 vs 2022H2 才对。但稍加计算就可以得到2022H1、2022H2、2023H1 的销售成本,对比之下,反而是 2023H1 vs 2022H2这个下降幅度更夸张,这里是矛盾的。

另外,国际市场(这里应该说的是香港市场)的毛利率大幅低于中国大陆,大概是大陆地区2021 年的水平,同样是常卫清和 UU 管,在中心实验室检测、同一个厂房生产(诺辉并未说自己在香港有生产基地和检测中心),这么大幅度的毛利率降低仅仅是因为运费吗?

如果看到这里你对常卫清的高毛利感到震惊(或者是羡慕),别急,诺辉还有更让你羡慕的。

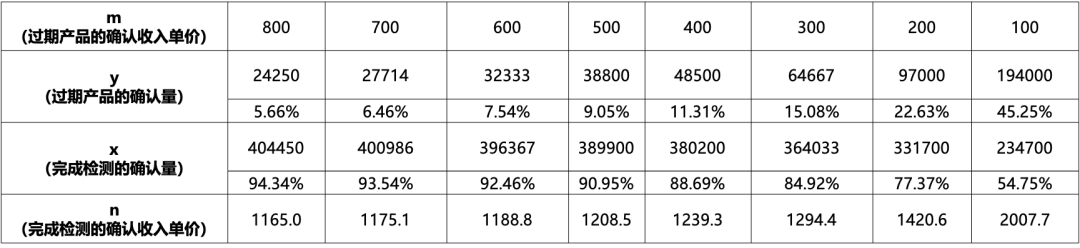

前面提到,诺辉给出了常卫清收入中来自于“过期产品”的占比,乍一看并不高,2023H1只有 4%,但这 4%可不简单。 在昨天下午的媒体沟通会中,朱总举例了下“过期产品”的确认原则 “有时候机构体检套餐中是包括了常卫清的,但有的消费者忘记了,没有在一年有效期内提供样本,我们提供了义务但没有提供服务,因此只收耗材的费用而非服务的费用” 但是,通篇财报并没有提到这个“耗材的费用”收多少,以及这个“过期产品”在收入确认量中的数量占比,没事,我们自己来算。(友情提示,下面这段建议自备纸笔)

假设完成检测服务的量为x,过期产品的量为 y,完成检测服务的常卫清确认收入的单价是 n,过期产品确认收入的单价是 m(也就是所谓“耗材的费用”),以 2023H1 为例,x+y=428700,nx=471.2 百万,my=19.4 百万。 那么在100-800 的区间内为 m 取值,可以分别得到以下的 y、x、n

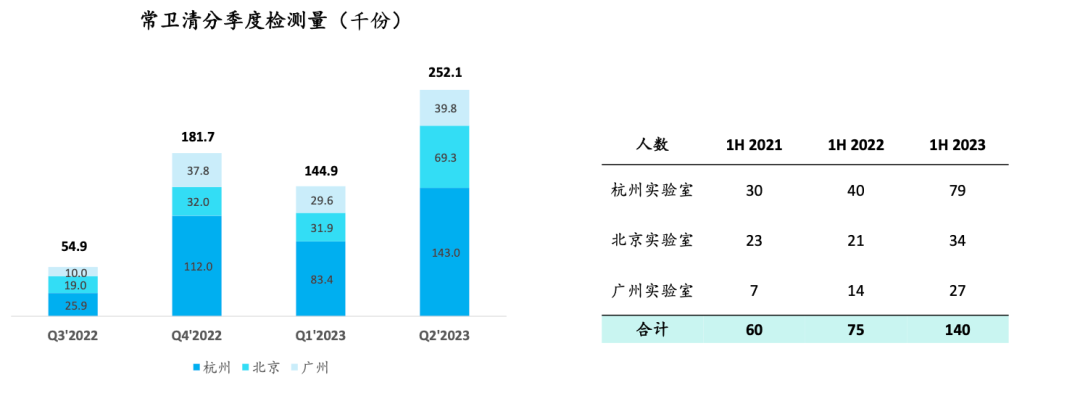

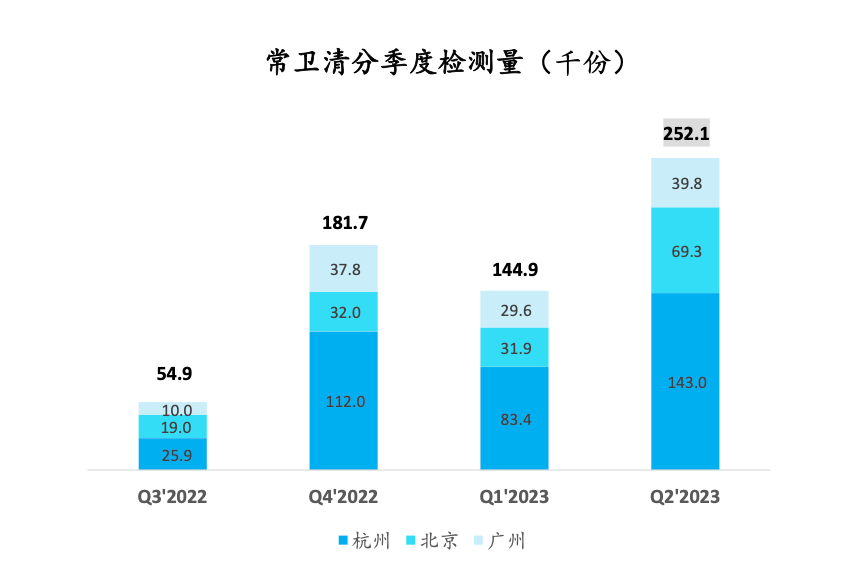

这么多选项,哪个更接近真相呢?诺辉给出了分季度的常卫清检测量,2023H1一共检测了397000 份。

中间可能会涉及到一些临床试验或者不被计入收入确认的检测(比如免费赠送可能会被计入销售费用),真实的会被确认收入的检测量(也就是完成检测的确认量,x)应该在 380000-397000 份之间,和上面的表格一对照,所以:

a.常卫清被放过期后的收入确认单价大概率在 400-600 元 前面提到常卫清的平均总销售成本才97 块钱,其中“耗材费用”占比善意推测占20块钱(实际上干过的朋友应该知道,没这么高)。 那么毛利率是多少呢: 95%~96.7%,比完成检测的常卫清高了不止一点,从生意的角度来说:还是放过期最划算啊! b.常卫清被放过期的比例在 7.5%-11.3% 如果如朱总举例,主要是“消费者忘记使用”,那就意味着每10 个人就有大约1个人选择把常卫清存起来——用户这么做,是因为像酱香科技一样年份越久越值钱吗? 作为一个医院渠道营收占比超过50%的产品,以我对这个市场的粗浅理解,这么高的“付费后弃检率”是很奇怪的。 假如,不善意的推测,是不是这些货并没在个人用户手上呢?这用行话叫什么来着?

为了说明常卫清的强劲增长势头,同时也为了证明“FF对业务几乎没有影响”,诺辉公布了 7、8 月共计 6 周的周度收入确认量

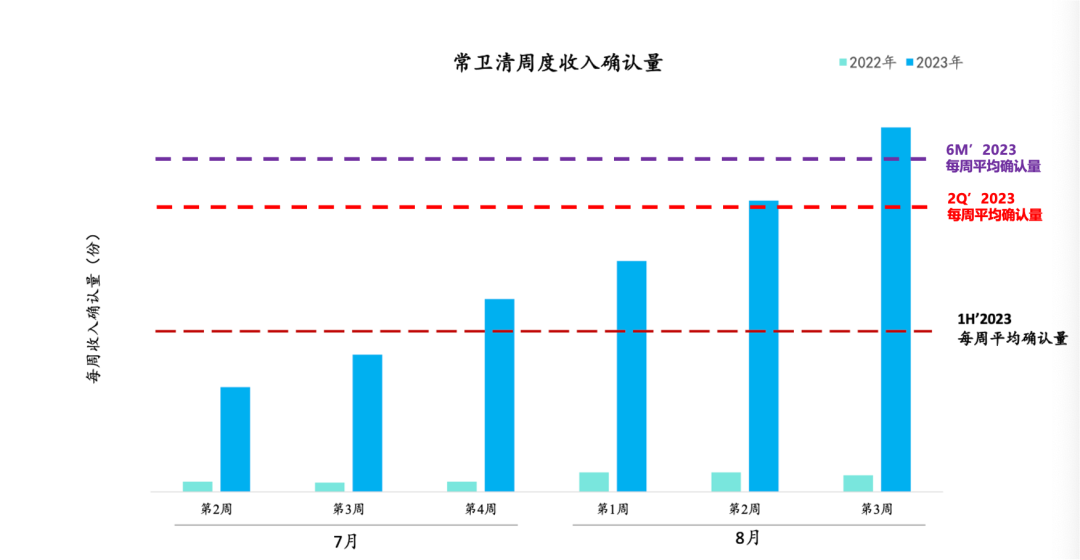

诺辉用了2023H1的平均确认量来作为参照,这么看是没啥问题,7 月初略低了一点点,但很快就赶上并实现反超。 但“筛查”不是一门季节性生意(这一点在交流会上也是诺辉的观点),真正应该和 7 月/8 月去对比的应该是 6 月,至少也应该是 2023Q2 的每周平均确认量。 这里诺辉没有公布具体的数字,但检测量(可以看上面那张Q1/2 检测量的图)的变化趋势应该和收入确认量是同步的(除非出现异常大量的“过期产品”):Q2 的检测量大概是 Q1 的两倍,假设 Q2 的每周平均确认量为 2,那么 Q1 的每周平均确认量就是 1,整个 H1 是 1.5,6 月的大概在 2-2.5。 所以如果把那张图补充完整上,大概是这样的:

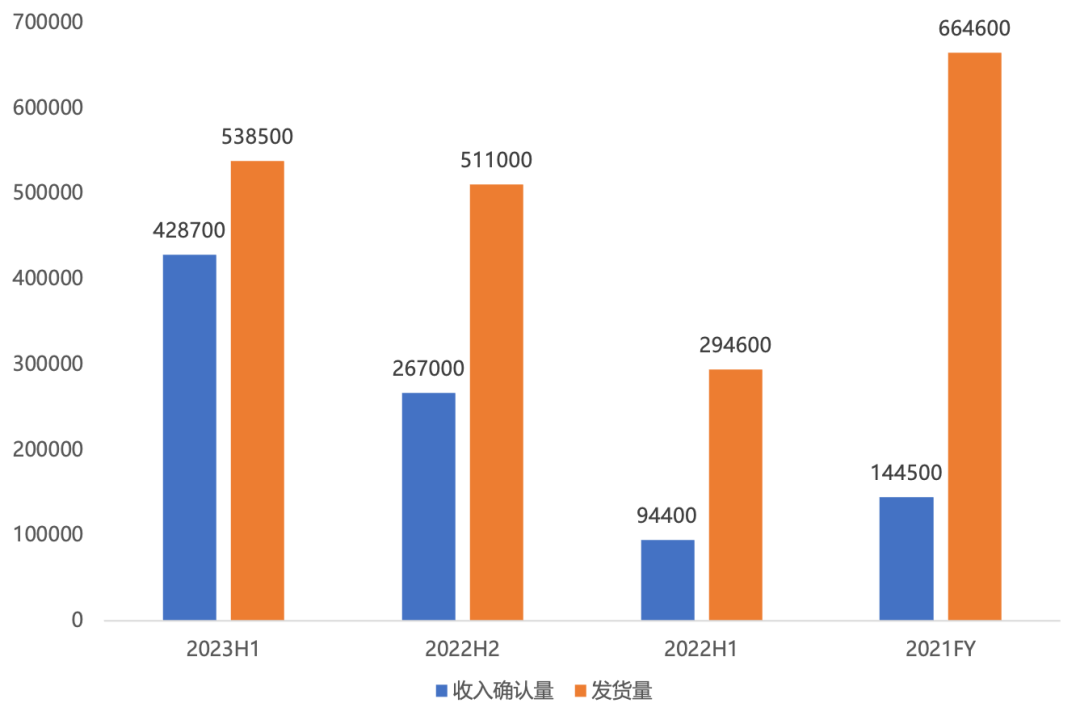

这下整个7 月份就显得很不正常了,甚至 8 月份到下半月也只是堪堪恢复? 7月份发生了什么?是FF 带来了冲击?还是突然就卖不动了?还是年中冲量结束后进入了贤者时间?亦或是有什么“非市场”的因素? 我不是很看的明白。 顺道说下,这次的财报补上了2023H1 的出货量,所以我更新下那张图,大家自己评判。

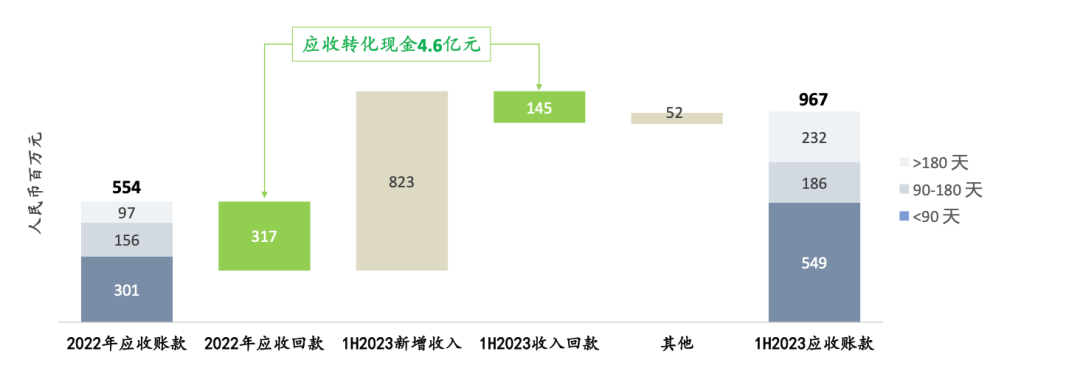

关于纯财务数据层面的疑点,有不少文章已经分析的很多了,像什么高应收账款更是被反复提起,我有个做投资的朋友对此的评价是

我对此无法表达观点,仅仅作为一种外界的声音展示出来,因为我举不出反例并不代表这句话对的,更大的可能是我眼界不够宽。 因为从应收账款账期在不同时间段的分布比例看,可以说喜忧参半,喜的是90-180 天的比例从28.1%下降到了19.2%,说明去年年底催款效果显著。忧的是>180 天的 比例从17.5%增长到了24%,意味着收不回来钱的风险增加了。

除此之外,像有些比如存货周转率、固定资产周转率、应收账款周转率、现金循环周期什么的,不能说没有疑点,但仔细想想,从业务的角度也不是一定找不到合理的解释。 但有一个科目让我比较费解:销售费用。我费解的不是总数,而是比例。 在8月 16 日的交流会上,诺辉提到 2022 年的销售费用中,人员成本占 1/3,市场推广占 1/2(包括了广告宣传、学术会议、科室会议等等)。 而在昨天的交流会上,诺辉更新了2023 年 H1 的销售费用分布:人员成本占 15%、30%是不分渠道的广告投入/销售支持/市场费用,这 45%是无法拆分渠道的。另外30%专项投入于临床渠道、25%投入于DTC。专项投入临床渠道的费用是DTC 渠道的1.2 倍。如果大家还记得的话,临床渠道收入占比 52%, DTC渠道收入占比43%,临床渠道收入也是 DTC 渠道的1.2 倍。 也就是说,在销售费用的ROI 上,临床渠道和 DTC 渠道没有差异。 诺辉在上次交流会解读结算价差异的核心原因可以总结为“哪个渠道需要我们做的事情的多,哪个渠道结算价就贵”,按照这个逻辑,临床渠道和DTC应该有着差不多的结算价。但实际上,结算价一个是 1200-1600,一个是 600-1200。 这是为什么呢? 03 “解药”在自己手上 写到这里,好像质疑偏多,但我还是要说,没有影响我对于肠癌筛查赛道和诺辉的信心。 理由在上一篇说过了,重复如下: 1. 肠癌是一种有着极佳可筛查性的癌症。得益于超长的癌前病变周期和清晰的“息肉-腺瘤-癌”发展路径,肠癌是少数可以通过“筛查”来“避免”的癌种。 2. 肠癌筛查在用户侧的获得感很强,其覆盖“息肉-腺瘤-癌”的全链条敏感性可以让大部分的阳性用户拿到一个“有实际临床干预”的后续。 3. 肠癌筛查本身有着客观需求,在中国的人口基数和内镜医生数量下,肠镜虽然作为金标准,但确实无法作为解决大规模人群肠癌筛查的最优解。 而诺辉是国内这条赛道里最突出的公司,有着“筛查证”的客观壁垒和不同渠道尝试的先行经验。 说回这次的“三高”财报。 三高人群是典型的结直肠癌高风险人群,中国所有跟结直肠癌筛查相关的指南都推荐了常卫清,而对于“三高”的诺辉来说,走向远方的答案也在自己手上。 PS:从吃瓜的角度,我还是想看看那个 40 页版本的 PDF,可别再光嘲讽不点炮了 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号