当血压不降、麻药不睡、泻药不泻的药品时间尘埃落地的时候,不禁让人思考起罗生门;真相到底如何,变得更加的扑朔迷离。在我们IVD领域,从江西集采,到肿标集采,貌似推动集采的负责人,都或多或少的升职加薪,当仅仅思考功绩,而不是站在行业的立场集采,感慨好似一个笑话。 我们也应该感谢集采吹哨人郑民华医生,如果不是他的发声,或许2025年其他项目的集采已经在路上了,可惜的是,郑教授因为某些原因,已经注销了自媒体账号;可喜的是,瑞金医院可以开原研药了,行业的声音,上面还是看得到的。 2025年2月份,唐山三级医院南湖医院破产,实际上不止唐山南湖医院,广东梅州公立二甲医院、武汉一家妇产医院也在去年宣告破产。一方面是看病贵,一方面是医院破产,是医疗改革的推动必然结果,还是泡沫挤出,我们不得而知。

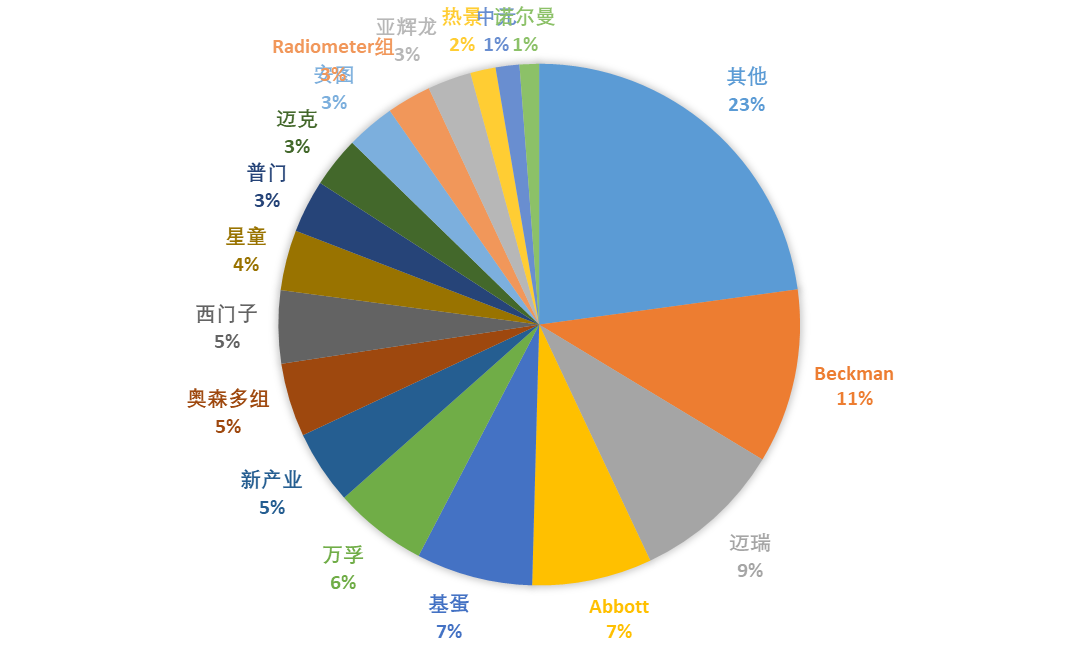

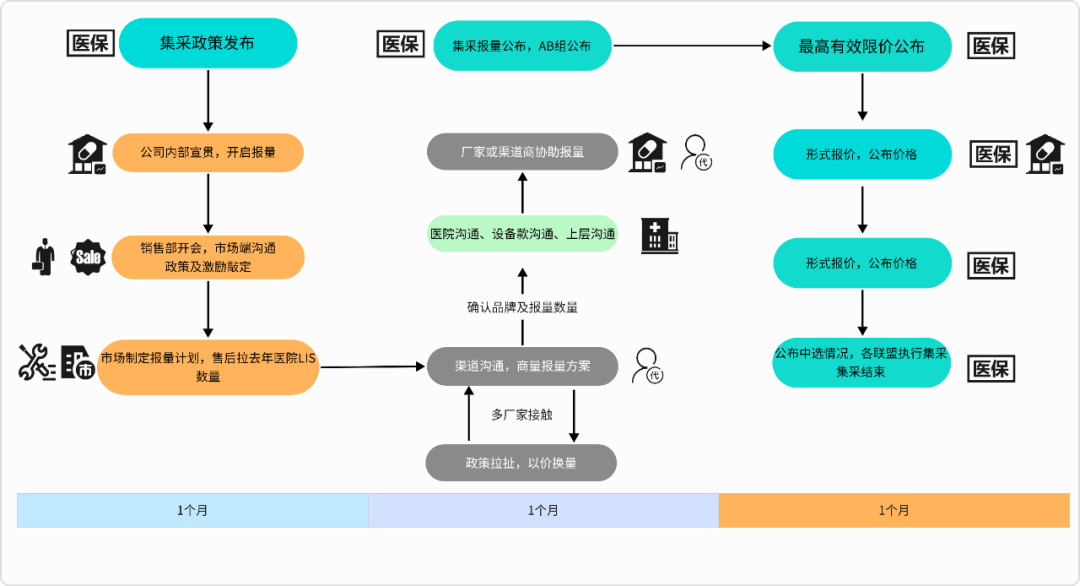

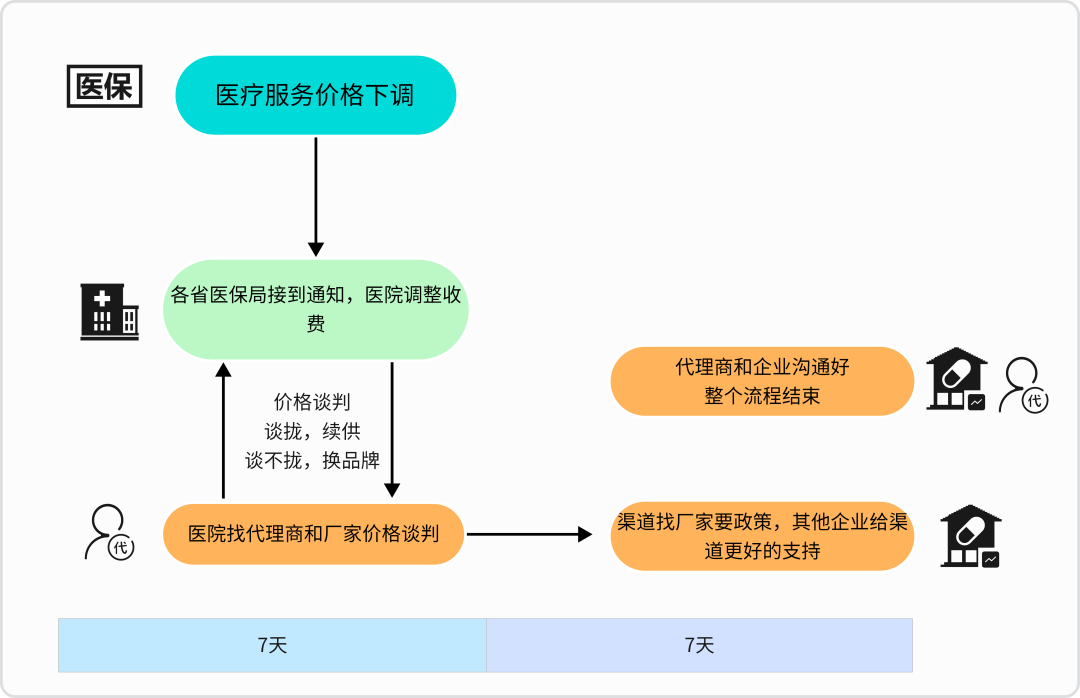

当时有一些咨询机构在询问的时候,问了一个很有意思的话题,集采到底谁获益?我思考了一下,好像没人获益;如果非要找一个获益方,可能是推动集采的那个决策人。他们问,为什么?不是为了医保省钱吗?医保不获益吗?举个例子:从患者角度,一个AST收费,还是15块钱,不管是统筹支付,还是个人支付,总支付的金额还是15元,况且可能还会因为集采的结果,原先用进口的试剂,现在用国产的,导至花同样的钱,医疗服务却不相同。从医保的角度而言,一个AST,需要给医院结算15元,金额并没有变化,支付的金额也没有变,所以从医保的结算角度,并没有节省。从医院的角度来看,集采约束了入院的试剂价格体系,有人说,试剂价格下调,医保支付金额没有变,医院创收的更多了,理论如此,有的试剂价格集采后,比入院价格还高一些,到底采用哪个价格,还有因平台切换导至的质量问题,隐形的成本并不少。从渠道商的角度而言,那是最伤的,集采的价格体系直接约束好,想卖高点已经不可能,所以只能向厂家争取更好的价格政策,代理商还算是知足,至少还有利润可以赚。从厂家的角度,一方面要面临代理商的价格政策压力,别的厂家什么什么价格,我只有几个点了。一方面报量又需要庞大的销售人群、售后人群,甚至代理商都要上阵,开会、教老师报量、打印等等,一切尘埃落地才放心,劳民伤财,最后报完量,发现两年内销售量也固定了,好像也不太需要销售了。兜兜转转,仿佛又回到了起点,刚刚折腾完生化肝功的报量,又要折腾糖代谢的集采,糖代谢的集采报量完,肿标的集采又来了;大家似乎真的很忙,有的时候打电话问忙啥呢,忙着报量呢,完不成报量要被干掉,好像完成报量,不会被干掉一样;但是不管我们如何忙着折腾,行业越折腾越卷,蛋糕越折腾越小。无意义的集采,只会让行业越来越难,健康的市场永远是充分的自由竞争。但是好像又没有办法,毕竟医保既是运动员,又是裁判员,规则是自己定,然后又参与其中。之前曾经写过小家电,有点类似于IVD的行业市场,从百家争鸣到寡头垄断,这个不是政策导至的,而是市场充分竞争导至的,这个是和医保集采最大的不同。我们再举一个例子:假如心肌在2025年集采,我们以当下的市场来分析,查询2024年EQA心肌标志物肌钙蛋白I,总共实验室数量4142家;其中分组数量为:66家。按照现在的实验室数量,目前的竞争格局如下,多元化竞争,大家都是属于均衡发展,厂家数量也很多,百家争鸣。我们假设现在开始集采,所有的厂家都会在乎心肌集采,然后大家就开始疯狂的和代理商、终端沟通报量的事情,投入人力、财力,价格下调以换取市场份额,但是事实并不会如此,小企业和大企业不管是销售人员数量还是售后人员数量,以及财力投入,都不可能和大企业相比,也就是要人没人,要钱没钱,集采报量实际PK的是企业之间的人财物。所以最后的竞争格局,整个市场可能会只剩下30家企业左右,淘汰至少一半的小企业,寡头效应越来越大,小企业只能贱卖或者倒闭;大企业也不愿意继续创新,在小企业中捡漏,非常不利于行业的发展。和一些企业经常沟通,还有渠道商,大家目前的共识是:我们可以接受适当的降价,但是我们特别反感无意义的集采,每次的集采,动静太大,太折腾,而且无意义。行业更希望可以直接降低医疗服务价格收费,这样的话,大家在同样的价格体系下,让市场充分的竞争,这样才是可以切实的达到降低医保的目的。通过这几年的集采,医保局也是摸透了行业的规则,2024年出台了一批价格调整,两周全国调整到位,雷霆之势,发现比集采还好使。所以在2024年的11月份,国家相继出台医疗服务价格立项指南,目前已经出台20个立项指南,秉着“成熟一批、发布一批”的工作思路,整个检验的立项指南应该在2025年发布;所以2025年国家的重点是在肃清不合理的收费,做新版的立项指南,为医保减负,比如《眼科类医疗服务价格项目立项指南(试行)》将将563项技术规范项目映射整合为125项;其他的立项指南技术规范也做了大范围的整合。可以看出,整个的集采过程周期时间长,沟通环节多,根本无法做到绝对的公平,小企业想通过集采影响市场格局,几乎不太可能,检验几乎微利的时代,设备的占有量基本决定了报量,大厂家可以资金人力来免费投入,小企业是绝对做不到的。那让我们再来看看如果收费价格下调的话,工作流是什么样的?从价格下调,到执行,其实是代理商、厂家、医院三方协调的沟通,整个围绕的点就是降价,不会涉及到更多的流程,不管是从时间上,还是沟通环节上,都会大幅下调,而且大家可以在里面充分竞争,医院可以继续选择使用自己的想用的品牌,而不是上面压下来的品牌;企业和渠道让利继续供货,后面拼的是大家的学术及产品能力,毕竟商务部分被挤出去了。这一两个月来和行业人的沟通,明显的感觉是大家接受了降价的事实,同时也接受了利润下滑的现实,但是真不希望行业再折腾了,真的也折腾不起了;罗氏裁员、雅培裁员,西门子也在裁员,国内企业也都在降本增效,但是降本增效的方式貌似只有裁员,想不到更好的解法,这显然不是一个行业正常发展的节奏。暴利的时代结束了,精细化管理的时代到来,行业接受降价,但是希望合理且不折腾的方式,利润真的薄了,折腾也就意味着需要花钱,希望2025年开始,行业开始逐渐走向正轨。

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号