编者荐语: 作者夏玉坤,专注创新药/biotech领域早期的孵化与投资。本文以投资人视角回顾2023年上半年的市场环境,冷峻客观,希望对读者朋友有所启发。另,特别推荐其所著《科学家创业手册》(含全书下载链接);(编者可称之为《科学家创业避坑指南》):“ 我一直认为与产业界出身的创业者相比,科学家创业者在搭建团队、日常管理、融资等方面缺乏足够的经验,因此由科学家所创立的公司也更容易在内部管理方面出现大大小小的问题。我见过了太多令我感到惋惜的、原本不应该发生的问题,种种情形让我看在眼里,急在心里。因为上述原因,我萌生了写这本书的想法,希望能够从一个一级市场从业者的角度给想要创业或者正在创业的科学家一些切合实际的建议。”

通过以下目录截图可以一窥本书的内容:

本书的目的在于帮助各位准备创业/刚刚开始创业的科学家避坑,因此后续的章节往往采用某个我经常被创业者问到的问题作为标题。本书在内容写作上并不追求大而全,而是希望能够回答我在过去几年与科学家创业者交流的过程中所遇到的迫切需要得到解答的一些问题。(1)请将下方链接复制到浏览器中打开,不要直接通过微信跳转(微信跳转无法下载)。 http://www.biotechinsights.site/a_scientists_handbook_for_starting_a_business/ 感谢作者无私分享,也真诚希望这份资料对读者朋友们有所帮助。

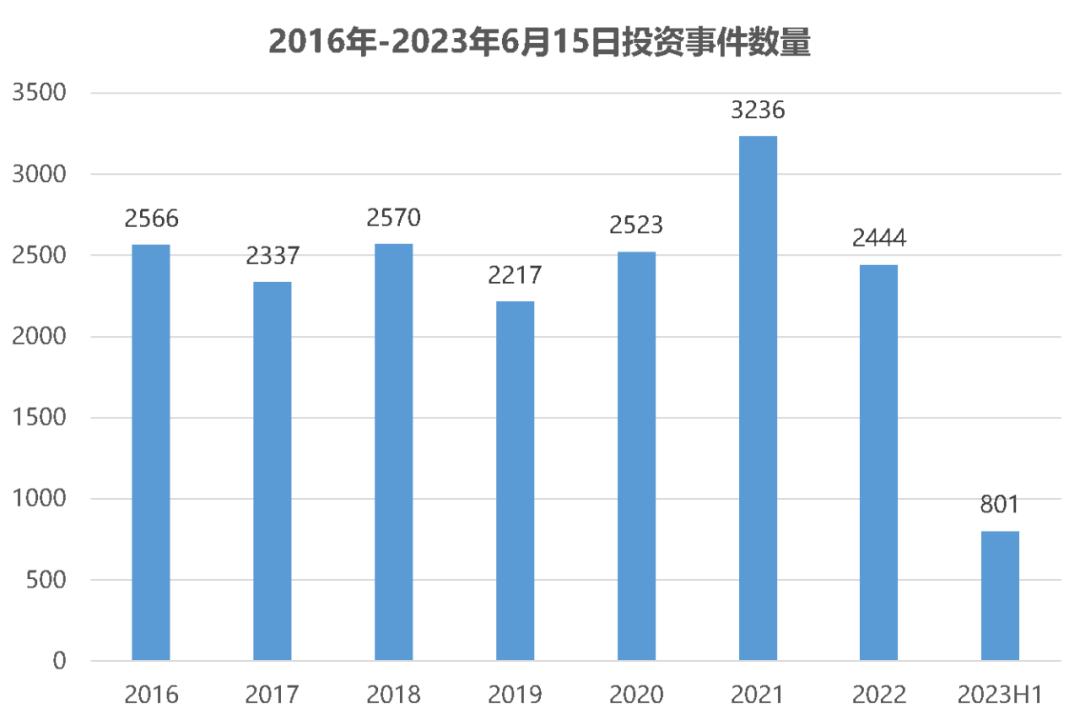

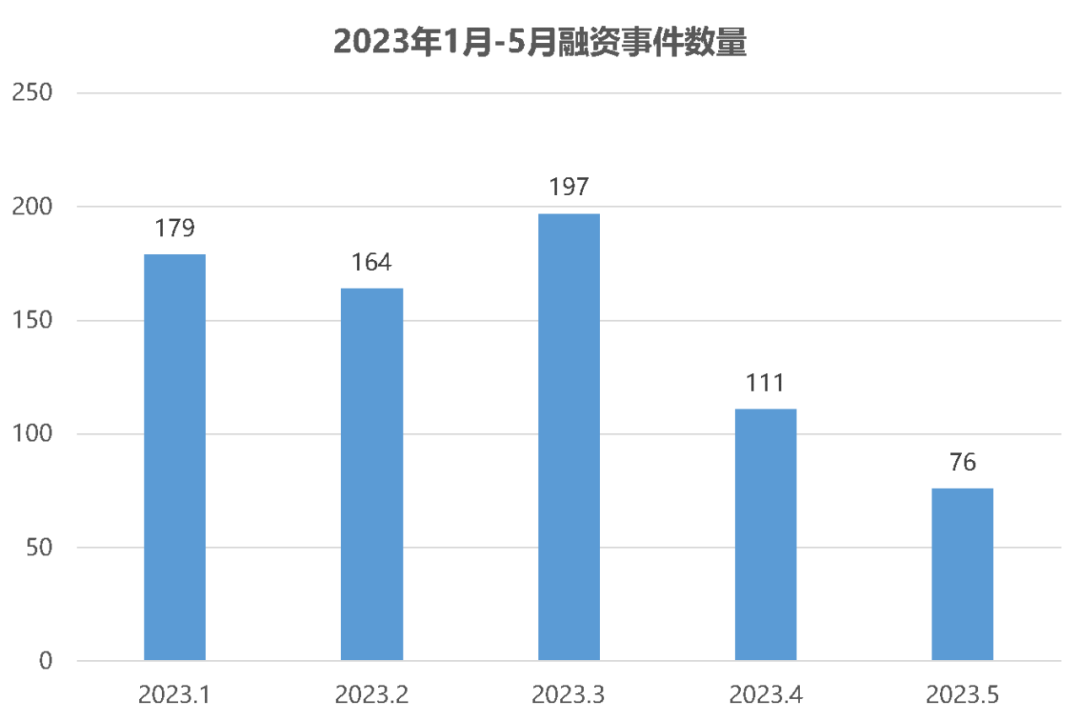

2023年的时间已经过半。对于所有的生物医药从业者而言,这都是极不平凡的一段时间,“迷茫”、“艰难”、“寒冬”等关键字似乎已经成为目前业内人士对于市场和行业的看法。这半年来,市场上究竟发生了什么?都有哪些变化?未来究竟会怎么走?本文中我将分享对这些话题的一些思考。2023年初的一次生物医药的行业论坛上,我对2023年的生物医药市场进行了展望,当时的结论是“强预期,弱现实”。那时有不少人对此观点持不同的看法,他们认为随着疫情的放开,投融资和研发最大的影响因素已经不存在,生物医药的一级市场融资困难的局面很快就能得到扭转。不得不承认,确实随着年初封锁的解除,很多投资人都动起来了,也看到有朋友发朋友圈说“在张江药谷星巴克喝个咖啡就能碰到一群投资人”。但其实喝咖啡与投资事件本身并不存在必然的联系,主要还是和KPI挂钩。转眼之间半年已经过去,现在看来半年的那句“强预期,弱现实”一点也没错。中关村产业研究院的统计数据显示,截止到2023年6月15日,医疗领域的投融资事件数为801起,而2022年全年的投融资事件数为2444起。我们看到疫情放开之后的2023年上半年的投融资总数甚至不及疫情最为严重的2022年全年的一半:另一份对2023年1-5月的融资事件数量统计显示,今年上半年总体上仍然是“高开低走”的态势。2023年的前3个月融资事件数较高,其中可能很多是2022年的deal放在了2023年close,而4、5两月的融资热度便飞转直下:作为一个专注于发掘创新药早期阶段投资机会的投资人,这半年我真的没少看项目。其实我的许多同行比我还要努力,他们之中有些投前投后一把抓,每天忙得焦头烂额,但出手的项目仍然不多。这背后的原因很复杂,我也不准备在这里详细分析(有些真的不方便说)。总体的行情上来看,目前毫无疑问还是处在下行期,二级市场CRO和CDMO公司的股价也能够很清楚地反映出现在的状况。除了数量上的变化之外,国内的生物医药一级市场在“质”上的变化则更加需要重视。“质”的变化不如数量上的变化来的直观,但却有可能颠覆过去十几年来大家渐渐摸索出的一套比较成熟的玩法。也就是说,一级市场的整体生态环境都在发生着巨变。2亿年前,地球的统治者是一群名为“恐龙”的动物,它们凶猛无比、身披铠甲、无坚不摧。但在6600万年前的一段时间里,地球气候突变,这些曾经统治地球的霸主竟然完全灭绝,而一些小型的鸟类、鱼类和哺乳类动物则在灰尘的笼罩之下不断进化成为新生代的优势动物。请原谅我以这样的一个比喻来形容当下市场的巨变。市场正在巨变,一级市场的投资人们面对环境的剧烈变化也在纷纷寻找自身的生存之道。市场永远是对的,无法适应环境变化的投资者只能选择离开,别无他路。

市场火热之时,我们总秉着一副“世人皆醉我独醒”的口吻说“潮水退去才知道谁在裸泳”;而当潮水真正退去的今天,四下望去却发现几乎人人都在裸泳。很多创业者都会问我,为什么我融资这么困难?2023年,这个问题被提及的次数明显增多。生物医药领域的很多创业者是研发出身,他们有的在科研机构取得了非常亮眼的学术成果,有的则是在产业界浸淫多年。理论上来讲,这类创始人是创新药产业创新的中坚力量,也是创业的主力军,但我却发现这类研发出身的创业者身上有两个致命的弱点较为常见:一是缺乏对药物市场需求的理解和挖掘;二是自身缺乏融资经验,且不重视融资相关的准备与策略。记得有一段时间,一级市场的投资人对“未满足的临床需求”颇为推崇,但这个概念在炒了一段时间之后又很少有人提了。在“临床需求”的退潮之后的2020-2021年之间,市场上掀起了一波“技术平台型公司”的投资热潮,接踵而来的是各种新型递送系统(如病毒、LNP、红细胞、外泌体)、细胞治疗(如T细胞、巨噬细胞、NK细胞),以及基因编辑(包括碱基编辑、RNA编辑等各种五花八门的编辑体系)和最近又梅开二度的AI制药平台。投资人在追逐这些技术平台的时候不再去死磕需求端,而是更加关注技术平台的可扩展性,他们认为与化学结构确定的靶向药管线相比,技术平台型的项目扩展性强,未来能够在多个应用端发力,因此更能带来丰厚的投资收益。2023年的今天,当我们回望那些曾经红的发紫的技术平台型项目,很多人突然又回过神来,猛然发现当年的技术平台型公司正是“画大饼”的重灾区。例如号称能够把“先导药的研发周期从数年缩短至一个月”的众多AI制药公司们有些玩不下去了,纷纷转行做起了CRO服务;那些新型递送系统的创业公司们发现好像临床前数据都差那么点意思,有些甚至已经倒掉。之前号称“什么都能做”的平台型公司到了技术验证的关键节点纷纷掉链子,什么都能做但又什么都做不好,投资人对平台型公司的信心逐渐崩塌。从资金端来讲,当下由于LP的成分正在渐渐向国资为主的方向转变,投资人越来越关注公司的收入、产能等指标,风险偏好逐渐降低。因此只重视技术的新颖性而没有落实到具体的市场需求和适应症上的初创公司是很难融资的。这类创业者和投资人交流之后,得到的答复往往是“技术很有创新性,我们内部讨论一下再做决定”就再也不会收到任何回复了。如果你是这类“技术平台型”创业者的话,我的建议是不要心急,还是要下功夫把技术平台落实到真正的需求上再去融资。很多创业者在创业之前一直在做研发相关的工作(或者干脆就是科学家创业),对资本市场的了解并不多。由于融资经验的缺失,创业者在启动融资之后往往由于各种各样的问题导至融资无法继续推进下去。这些问题在市场好的时候完全不是问题,但现在市场已经完全不同了。很多投资机构的投资节奏已经放慢,投资意愿也并不十分强烈,这种市场环境下如果没有设计出合适的融资策略的话将会是很痛苦的。假如创业者们对自己的技术平台充满信心,即使是在如此平淡的市场环境下还是毅然决然地选择创业;但是又感觉在融资的时候困难重重、身心俱疲,我的建议是多与投资人交交朋友,例如在一对一的场合进行深度的交流来发现自身融资过程中存在的问题,最好是能够请到经验丰富的投资人来加入团队全权负责融资工作。融资这个事情并没有想象中简单,并不只是动动嘴皮子而已,对于初创公司而言融资也是一件很有技术含量的工作。个人认为目前生物医药一级、二级市场萎靡不振的首要原因还是宏观周期方面的因素,而这种宏观周期又可以分为大的金融周期与生物医药行业所固有的产业周期。金融周期方面,由于投资的全球化,过去几年美联储的加息脚步是生物医药一、二级市场估值/市值下跌最大的推手。通常来讲,生物医药企业在创业最初的10年之内基本上都是处于“赔钱赚吆喝”的局面,估值完全靠未来现金流折现支撑,而这种估值方式最易受到利率变化的影响。一方面,估值端不断向下调整去挤压biotech创业者们的心理预期,另一方面资金端供给大大缩水,使得创业者们融资时的压力倍增。产业周期方面,我们也应当注意到生物医药行业本身的繁荣和衰退也有其固有的规律。从下图中可以看到,前沿技术平台上的突破往往会吸引大量的投资者和创业者入局,前赴后继的资金在一、二级市场持续推高行业的估值,最终上演一场波澜壮阔的牛市。过去几年之中,以LNP、红细胞、外泌体等为代表的新型递送系统则是非常典型的例子。但新技术不能永远停留在PPT阶段,总有进入临床试验接受实战检验的那天。对绝大多数创新性生物技术而言,失败是正常的,成功则是例外,因此1期临床试验往往以“不及预期”告终,而这个周期大约是7-10年。红细胞领域的代表性公司Rubius、外泌体领域的Codiak都是在2015年前后成立的,这二者的技术平台也正是在近期噩耗频出,大大打击了投资者布局创新型生物科技公司的信心。细胞疗法领域的代表性公司Fate Therapeutics成立较早,首批管线的1期临床结果也很优秀,但后续乏力,也使投资者加速逃离这个领域。从2010年到2020年的一段时间内,我们见证了生物医药领域百花齐放的场面(即上图中的新技术2.0),现在终于是到了盛极而衰的时刻。这次的衰退会持续多久?很难说。从外部环境来看,美联储应该会在未来的几年之内(如2025年)将降息提上日程,但利率的降低并不意味着生物医药产业马上就会重振雄风。事实上,在历史上相当长的一段时间内(如下图中的2015年之前),很难看到NASDAQ Biotech指数与美联储加息周期之间的关联。未来市场会怎么走?是“U”型?“V”型?还是“L”型?从全球化周期的角度来看,我相信下一个上升浪潮一定会在未来的某一天到来,或早或晚,这只是时间问题(毕竟谁还能不吃药呢?)。但站在中国本土生物医药这个独特、另类的市场当中,我们也有理由相信目前的市场行情会在相当长的时间内持续下去,换句话说,我们目前既处在谷底,又是处在“新常态”的起点。与目前行业内不断猜测市场什么时候会“回暖”相比,“新常态”这个说法多少显得有些另类。我个人认为,2015-2021年的生物医药大牛市实在是中国生物医药发展史上极其特殊的一幕,而这样的历史机遇真的是很难再有了。这轮大牛市的本质是在医药新政引领、全球化资金推动下的中美生物医药产业间的“技术套利”。药政改革的大背景之下又叠加了全球的生物医药大牛市、18A的设立、科创板的设立,种种因素的共同叠加才促成了过去几年的产业热潮。2022年之后市场急转直下,与其称之为“泡沫破灭”,不如称之为“回归常态”。套用一句大家耳熟能详的话,我认为生物医药行业正处于并将长期处于新常态之中。然而对于从业者而言,“新常态”一词就意味着市场增速的放缓、利润率的降低、竞争内卷的加剧。新常态之下仍然决定投入创业大潮之中的创业者们更加令人钦佩。从一个早期投资人的角度出发,以下两个小建议希望能够帮到各位正在创业的朋友:1. 真正做到从真正的需求出发:很多朋友往往会感慨“怀才不遇”,觉得我空有一身牛逼的技术平台但却没有遇上一个识货的投资人。其实很多时候不是投资人眼瞎,而是你的技术难以匹配到真正的需求(或者不存在需求)。投资人也不傻,这个市场环境下仅凭“画大饼”就能融到资的情况几乎不存在了。2. 脚踏实地,更加现实:当下的市场上融资千万不能好高骛远,不要想着一上来就搞个几个亿的大新闻。创业的早期少融一点,估值低一点,早点拿到钱开始推进研发才是最要紧的事情。很多创业者(尤其是很多科学家创业者)这些年只顾着埋头做研发,全然没有注意到市场已经发生了如此天翻地覆的变化,仿佛还沉浸在昔日牛市的辉煌之中。还有一些创业者认为虽然市场遇冷,但这都只是暂时的,可能再过几个月行情就会好起来。假如你是真心想要创业做点东西出来的话,我觉得还是早点放弃这种想法,“新常态”可不是闹着玩的。

*本篇转自“Biotech投资观察”公众号,版权归原作者所有。

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号