用户名

UID

Email

密码

记住

立即注册

找回密码

只需一步,快速开始

微信扫一扫,快速登录

开启辅助访问

快捷导航

门户

Portal

社区

BBS

资讯

会议

市场

产品

问答

数据

专题

帮助

签到

每日签到

企业联盟

人才基地

独立实验室

产业园区

投资机构

检验科

招标动态

供给发布

同行交流

悬赏任务

共享资源

VIP资源

百科词条

互动话题

导读

动态

广播

淘贴

法规政策

市场营销

创业投资

会议信息

企业新闻

新品介绍

体系交流

注册交流

临床交流

同行交流

技术杂谈

检验杂谈

今日桔说

共享资源

VIP专区

企业联盟

投资机构

产业园区

业务合作

投稿通道

升级会员

联系我们

搜索

搜索

本版

文章

帖子

用户

小桔灯网

»

社区

›

E、生产质量区

›

生物安全

›

美参院版《生物安全法案》通过听证会,这对生物企业有哪 ...

图文播报

2026庆【网站十三周

2025庆【网站十二周

2024庆中秋、迎国庆

2024庆【网站十一周

2023庆【网站十周年

2022庆【网站九周年

返回列表

查看:

9949

|

回复:

5

[分享]

美参院版《生物安全法案》通过听证会,这对生物企业有哪些影响?

[复制链接]

空白派

空白派

当前离线

金桔

金币

威望

贡献

回帖

0

精华

在线时间

小时

发表于 2024-9-8 14:11

|

显示全部楼层

|

阅读模式

登陆有奖并可浏览互动!

您需要

登录

才可以下载或查看,没有账号?

立即注册

×

【美参院版《生物安全法案》通过听证会】《科创板日报》7日讯,《科创板日报》记者获悉,当地时间3月6日上午,在美国参议院国土安全与政府事务委员会召开的听证会上,参院版的《生物安全法案》(编号:S.3558)以压倒性的同意票数获得通过。该法案由参议员加里·彼得斯(Gary Peters)提出,目的在于禁止美国联邦政府与某些跟外国竞争对手有联系的生物技术提供商签订合同,包括华大基因、药明康德等企业被点名。在此之前,该法案已经经历过一次听证推迟。(记者 郑炳巽)

原文地址:https://www.zhihu.com/question/647446434

回复

举报

检验医师

检验医师

当前离线

金桔

金币

威望

贡献

回帖

0

精华

在线时间

小时

发表于 2024-9-8 14:12

|

显示全部楼层

过去几年,CXO行业作为创新药研发全球分工的代表模式,乘着创新药研发投入逐年递增和外包渗透率日益提升的东风,取得了瞩目的增长。

然而,今年以来,美国一系列以《生物安全法》为代表的议案,给这片蓬勃发展的全球化产业蒙上了一层地缘政治阴影。中期来看,中国以海外客户为主的CXO企业未来可能面临美国客户存量订单将逐步消耗,亟需新订单补充缺口的“自救”局面。近期来看,国内CXO龙头药明生物、康龙化成已在调整美国市场的布局。

康龙化成

宣布出售其全资子公司康龙香港投资所持有的Proteologix的10.21%股权给强生,交易金额约为1.021亿美元。

药明生物

则被报道正在减少其在美国明尼苏达州圣保罗工厂的员工数量,并暂停了在马萨诸塞州伍斯特基地的建设工作。

锦缎上市公司研究平台认为,修正版《生物安全法案》这样的一意孤行之举,将贸易保护主义执行到底,很有可能将创新药产业既有的全球化趋势彻底打破,取而代之的则是全球区域化竞争“新常态”。

面对可能到来的“逆全球化”和区域竞争“新常态”,中国CXO以集体转向加速出海,作出了自己的必选回应。

从美国转向欧洲 深耕区域市场

Guide View

如上所述,随着美国“生物安全法案”立法进程的加速,其对中国生物科技产业的影响将日益显著,为规避地缘政治风险,增加未来在区域市场新常态竞争中的“筹码”,国内CXO纷纷加快其国际化战略的调整,锁定欧洲这一增长强劲的市场,进行布局深耕。

5月21日,中国第二大CDMO企业

凯莱英医药集团

宣布接手位于英国的前辉瑞Sandwich Site的小分子活性药物成分(API)试验工厂Pilot Plant及其R&D Laboratory, 完成公司首个欧洲研发生产基地布局,进一步提升CDMO业务的全球供应能力。

凯莱英全球产能分布 图源:凯莱英官网

5月22日,

九洲药业

公告,公司拟以自有资金通过公司在新加坡境内全资子公司 Raybow life sciences (Singapore) PTE. LTD 在德国设立全资孙公司建设CRO服务平台,项目预计总投资约950万美元。

券商医药行业分析师指出,欧洲市场是CDMO企业的重要基地,许多中国生物科技企业的项目也纷纷转向欧洲公司,这推动了欧洲市场的强劲增长。在“生物安全法案”事件之后,CXO巨头新签项目中,欧洲市场的占比正在不断提升。

今年3月,国内大分子CDMO

鼎康生物

拿到了一家法国公司Domain Therapeutics的新订单。两年前,鼎康就在德国建立了商务中心,对当地的销售网络提供支持。

而九洲药业在德国设立全资公司后,将有助于缩短服务海外客户的半径,更早介入客户的研发流程,吸引更多客户资源和订单。凯莱英接管辉瑞的欧洲工厂后,将以此为基础,扩大海外研发和生产能力,并规划新兴领域的拓展。

欧洲市场的强劲增长使得其对中国CXO充满吸引力。据财报信息,药明康德、药明生物、凯莱英2023年来自欧洲客户收入分别同比增长12%、101.9%、57.11%。

药明生物首席执行官

陈智胜

在接受媒体采访时透露,药明生物在欧洲的业务已经从最初不到5%高速发展增长至30%,欧洲市场业务规模已超过中国市场,并且以瑞士、德国、英国为主要业务来源市场,个别国家接近中国市场业务规模。

欧洲市场增长迅速是由于其药企众多,阿斯利康、GSK、诺华、BioNTech、罗氏、赛诺菲等巨头纷纷加大该区域的布局。另一方面,如上所述不少中国企业和欧洲药企达成授权合作,对CXO企业欧洲业务增长也有助益。

坚定海外广泛产能布局,分散化解风险

Guide View

对抗可能到来的医药“逆全球化”,坚定海外广泛产能布局,不仅分散风险,同时也是行业发展深化合作的必然需求。

以

康龙化成

为例,从其2023年财报中获悉,公司已经建立了位于中、英、美三地的CMC(小分子CDMO)一体化服务平台。国际化的产能布局,可以同时在中、英、美三个国家为客户提供更加灵活、更大规模和更为绿色的端到端的化学与生产服务。

康龙化成北京总部 图源:康龙化成官网

收购是康龙化成重要的海外布局途径,其中2021年3月收购艾伯维公司旗下位于英国利物浦的Allergan Biologics,这让其收获了一家先进生物药生产基地;2022年1月,收购Recipharm旗下位于英国Cramlington的Aesica药业,使其获得位于英国纽卡斯尔的原料药生产基地。同时,该生产基地联合英国霍兹登工艺开发、早期cGMP原料药生产团队,可以为客户提供端到端的化学与生产服务,并发挥协同效应。

除了收购,对于布局市场的选择也至关重要,东亚、东南亚也是国内企业拓展市场的理想地,新加坡是备受关注的去处之一。今年3月,药明生物位于新加坡大士生物医药园的一体化CRDMO中心开工奠基,进入建设阶段,建成后将与亚洲、欧洲和北美的各个基地紧密协同,进一步加强公司CRDMO赋能平台的灵活性和规模。

更早之前,康龙化成选择与合作方康哲药业、康联达、君联基金共同投资位于新加坡的RxilientBiohubPte.Ltd,交易总金额共计3000万美元,其中康龙化成拟出资1050万美元。

此外,灵活的生产策略也被应用于CXO出海以提高供应链效率 、规避相关风险,如药明生物采取了“全球双厂生产”策略,即与其签约的合作伙伴,可以选择在中国或欧美任意两个基地进行商业化生产,以保证产品的全球供应,同时消除在不同供应商之间进行技术转移的风险。

延续传统优势,参与新的全球竞争

Guide View

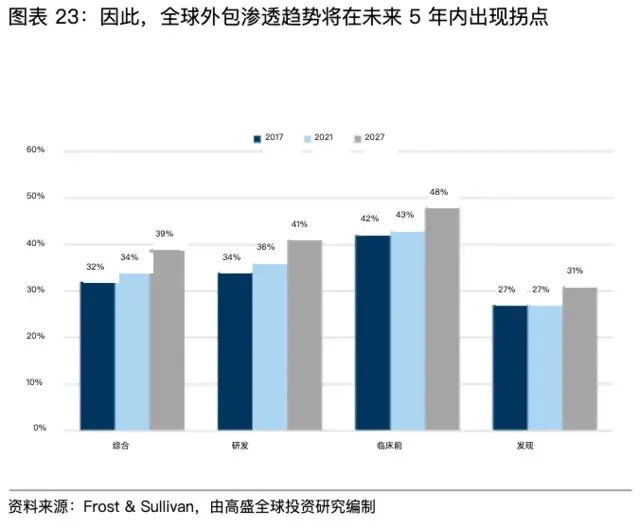

据高盛发布的CXO行业报告,CXO行业未来的增长主要由增量研发支出以及更高的外包比例组合而成。

行业过去5年的增长主要是由行业水平上较高的研发支出推动的(2017年至2022年,研发支出以约7%的复合年增长率增长)。

图源:高盛

预计未来5年将会有更高水平的外包渗透率——2022年约为34%,到2027年将达到39%,研发支出则将维持在6-7%左右的增长水平。

图源:高盛

全球的创新药、新药研发,仍然来自欧美传统市场,国内CXO需要进一步深化与海外客户特别是跨国制药公司的合作共赢。

全球药企对中国研发外包服务的需求仍处于上升态势,而中国CXO发展主要增量也在海外市场。从2023年年报数据来看,药明康德、康龙化成、凯莱英等中国头部CXO企业超过70%的收入来源于海外市场。

图源:医药经济报

值得一提的是,中国CRO/CDMO

拥有多重竞争优势:

不仅享有工程师资源红利,在创新前沿领域,研发能力保持领先;还得益于国内完善的产业链,能够为客户提供高质量、高效率及高性价比的服务,大规模产品响应、交付能力强。中国CXO的优势,反而会成为未来区域化竞争的核心优势,参与新的全球竞争。

结语

Guide View

在资本市场遇冷、价格战博弈、全球化“退潮”等诸多挑战下,CDMO行业高增长势头已不如过往,头部企业面临的竞争压力日益明显。为规避国内市场的内卷、深入达成产业协同发展、延续并加大国内CXO在全球市场的竞争优势,寻求并保持市场增长,同时适当平衡地缘政治影响,海外广泛产能布局既是拓展生存空间的“必选题”,也是走向未来的“新起点”。越是面临全球化“退潮”,越是需要砥砺前行。

参考来源:医药经济报、医药经理人、21新健康、各公司官网

回复

支持

反对

举报

同花顺

同花顺

当前离线

金桔

金币

威望

贡献

回帖

0

精华

在线时间

小时

发表于 2024-9-8 14:13

|

显示全部楼层

近日,美国政府提出一项名为《生物安全法》的法案,旨在限制中国四家生物技术公司在中国市场的业务。这些公司被美国视为威胁国家安全的"受关注公司"。据悉,该法案禁止联邦政府与与外国竞争对手有关的生物技术供应商签订合同。不仅如此,还可能将禁令扩大至接受美国国家卫生研究所或其他政府机构资助的机构。这将涵盖几乎所有的大学、研究中心、医院和生命科学公司。

据了解,这项法案指出了中国的Bgi集团、MGI技术公司、全基因组学公司和无锡阿普特克公司,这些公司都是我国所有的,提供与收集相关的仪器或服务,用于遗传信息的排序或分析。参议院国土安全和政府事务委员会主席加里·彼得斯表示,该法案是为了加强国家安全,对抗来自中国等敌对国家的生物技术公司带来的风险。

回复

支持

反对

举报

检验医师

检验医师

当前离线

金桔

金币

威望

贡献

回帖

0

精华

在线时间

小时

发表于 2024-9-8 14:13

|

显示全部楼层

药明康德业绩指引低于预期,市场用脚投票,这几天跌了10%左右,如果业绩停滞增涨,现在买药明康德是图什么?

我觉得主要是三个逻辑:

1 估值修复。药明康德就是CDMO里面最牛逼的公司,药明康德加上药明生物,这两个公司在全球同行比,仅排在赛诺菲后面(IQV主要做临床和咨询的),药明系虽然疯狂减持、拆分、增发来二级市场套现,但其行业地位是不可否认的。药明系没有各个媒体宣传的那么垃圾,一个全球第二的CDMO公司,哪里有这些自媒体口中说的那么不堪。

2 美联储降息预期。不管怎么说,越往后,美国降息的可能性只会越大,而降息的整个周期可能会持续几年,这对整个医药行业都是个非常大的长期利好。

但是从降息这点看,生物药的弹性应该会大于化学药的弹性,也就是药明生物的弹性会大于药明康德。药明康德未来增速放缓是肯定的,药明生物还不一定,生物医药未来发展增速会大于化药,所以从药明系中选的话,药明生物弹性肯定要好于药明康德。

3 美国生物安全法案的实际影响。从结果上来说,法案如果对药明系没多少影响,那么其估值修复的会更快;如果对药明系有影响,恐怕整个国内的创新药产业都会遭殃,靠国内的市场是远远不能支撑创新药的发展的。我还是那个观点,抢一个药明系的收益并没有大于成本,它是一个可抢可不抢的东西。当下媒体观点基本趋于一致,都是在喷药明系的,悲观的情绪会无限被放大,导致的是估值不断下杀,这纯粹是自己吓自己。

总的来说,估值低+美联储降息预期,是基本面的利好;美国生物安全法案对药明系的影响是估值,法案进程决定估值修复速度。一个朝阳产业,打到15倍PE以下,药明生物PE只有12.5,港股甚至要破净了。

回复

支持

反对

举报

卡卡

卡卡

当前离线

金桔

金币

威望

贡献

回帖

0

精华

在线时间

小时

发表于 2024-9-8 14:14

|

显示全部楼层

昨天参加一个培训,有一位老师说了一个关于生物药研发的小故事。

他们去美国某个州的生物药研发公司沟通交流或者咨询。这是一家有几十位研发人员的研发公司,其中负责人是中国人,里面也只有2位国外人。

回复

支持

反对

举报

卡卡

卡卡

当前离线

金桔

金币

威望

贡献

回帖

0

精华

在线时间

小时

发表于 2024-9-8 14:15

|

显示全部楼层

美国以国家安全为由,限制与华大基因和药明康德等中国生物科技公司的业务往来。这个事早在1月底就已经传出来了,当时虽然还存在较大的不确定性,但已经大跌过两波。

这次进度往前推了下,法案通过了一项投票,接下来如果另外一个投票也通过,且总统也同意,就会照此执行。

其实这波制裁影响没那么大,法案限制的是美国联邦机构与着几个医药公司的合作,不涉及企业之间的

回复

支持

反对

举报

返回列表

发表回复

高级模式

B

Color

Image

Link

Quote

Code

Smilies

您需要登录后才可以回帖

登录

|

立即注册

本版积分规则

发表回复

回帖后跳转到最后一页

浏览过的版块

中标结果

POCT仪器

免疫仪器

ISO 15189认证

关闭

官方推荐

/3

AI助手<小桔子>来了!

欢迎来交流,可以回答IVD行业各类问题!

查看 »

IVD业界薪资调查(月薪/税前)

长期活动,投票后可见结果!看看咱们这个行业个人的前景如何。请热爱行业的桔友们积极参与!

查看 »

小桔灯网视频号开通了!

扫描二维码,关注视频号!

查看 »

返回顶部

快速回复

返回列表

客服中心

搜索

洽谈合作

关注微信

微信扫一扫关注本站公众号

个人中心

个人中心

登录或注册

业务合作

-

投稿通道

-

友链申请

-

手机版

-

联系我们

-

免责声明

-

返回首页

Copyright © 2008-2024

小桔灯网

(https://www.iivd.net) 版权所有 All Rights Reserved.

免责声明: 本网不承担任何由内容提供商提供的信息所引起的争议和法律责任。

Powered by

Discuz!

X5.0 技术支持:

宇翼科技

浙ICP备18026348号-2

浙公网安备33010802005999号

快速回复

返回顶部

返回列表

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号

2026庆【网站十三周

2026庆【网站十三周 2025庆【网站十二周

2025庆【网站十二周 2024庆中秋、迎国庆

2024庆中秋、迎国庆 2024庆【网站十一周

2024庆【网站十一周 2023庆【网站十周年

2023庆【网站十周年 2022庆【网站九周年

2022庆【网站九周年

发表于 2024-9-8 14:11

发表于 2024-9-8 14:11