为什么很多诊所“就在家门口,患者却不愿走进来”?关键往往不在医生,而在“缺检验”。没有检验,诊断只能凭经验,慢病管理无法量化,基层诊所难以成为患者信赖的第一站。 这一困境正在迎来转机。 近日,国家卫健委就“放开诊所检验检测业务限制”的人大代表建议正式作出答复(以下简称《答复》)。这不是一项全新的法规,却释放出一个明确信号——诊所检验能力的“松绑时代”已到来。 近年来,民营诊所数量持续增长。据卫健委公布数据,2023年末,全国共有民营诊所27.6万个,相较于6年前的18.9万个,总量大幅增加。 但“无检验、弱检测”仍是最大瓶颈——无法区分细菌/病毒感染、无法判断病情程度、无法承担慢病复诊与管理。 如今,POCT(即时检测)设备正在使“即到即检、即检即出”成为可能;与ICL(第三方医学实验室)合作,则让基层也有机会触达生化、免疫等复杂项目,无需再把患者送去大医院。 这一政策窗口,会成为IVD行业新的增量起点吗?

诊所作为我国医疗体系的重要一环,主要承担常见病、多发病的诊疗与家庭医生签约服务。但长期以来,诊所普遍缺乏基础检验能力——面对发热、咳嗽、腹痛等症状,医生往往只能凭经验判断,难以分辨细菌还是病毒感染,更无法持续监测病情进展。 这一检验能力缺口,已成为制约基层诊疗水平提升的核心瓶颈之一。

事实上,对诊所而言,自建检验科不仅在资质、质控上门槛高,还涉及无法承受的“重资产”投入。因此,真正适配基层场景的,是两类模式:POCT+ ICL。 先看POCT(Point-of-care Testing)又名床旁检测,是在采样现场利用便携设备和配套试剂完成检测的一种方式,具有 “快速、便捷、对操作者要求低” 的特点,天然契合基层、急诊、门诊等场景。常见项目包括血常规、血糖、心梗标志物等。 2004年,POCT概念及技术引进中国。2015年,国内POCT第一股万孚生物上市后,资本市场开始目光聚集。前两年,疫情更是让POCT火出了圈,广泛应用于抗原等快检场景。

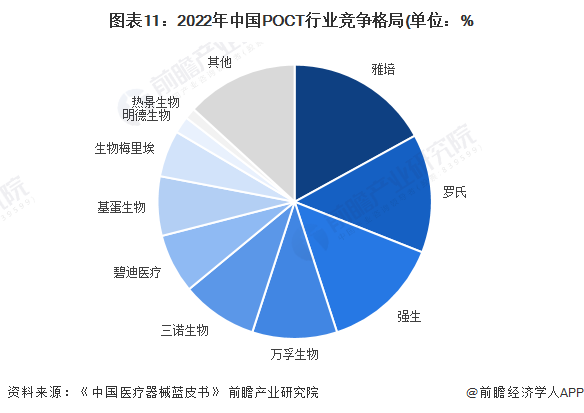

据华经产业研究院数据,2024年国内POCT市场规模已达290亿元,2018-2024年复合增长率高达21.76%。但目前市场渗透率仅19%,低于全球平均的30%,未来仍有显著提升空间。 市场格局方面,雅培、罗氏、强生等外企占据约45%份额;国产企业如万孚、基蛋、明德、三诺生物等,在部分细分领域已实现进口替代。随着研发和工艺升级,国产POCT有望在中高端市场进一步突破。

再看ICL,与POCT解决“基础检测”不同,ICL提供的是全项目外包服务,诊所无需自建检验室,即可获得包括生化、免疫、遗传、分子诊断等在内的超4000项检测能力。 行业数据显示,2023年国内ICL市场渗透率仅6%,远低于美国(35%)、日本(60%)。金域、迪安、艾迪康三家合计占据约2/3市场份额,市场高度集中。 不过,行业龙头的日子最近并不好过,看2025上半年财报,三大家营业收入均呈下降态势,其中:

三家企业均将收入下降主要归因于经济周期和宏观政策带来的短期业绩压力。此次政策松绑诊所检验业务,本质上为ICL打开了新的下沉增量市场。《答复》中明确提出三项关键支持:

此外,检查检验互认、结果共享与质量管控体系也将进一步改善患者在基层的就医体验。 据“诊锁界”统计,2024年底,中国诊所规模已达到39.8万家(包含门诊部),但长期困于“小、散、弱”。当慢病、常见病在基层可以得到基本诊疗,将成为实现分级诊疗的关键之举。 今年4月,国家卫健委、财政部、国家医保局等13部委在公开的《关于优化基层医疗卫生机构布局建设的指导意见》中要求:到2027年,要“力争居民15分钟可达最近的医疗服务点,基层医疗卫生机构基础设施条件明显改善”。国务院也在今年9月初批复的《医疗卫生强基工程实施方案》中明确要求,要提升基层医疗卫生服务能力,完善设施装备水平。

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号