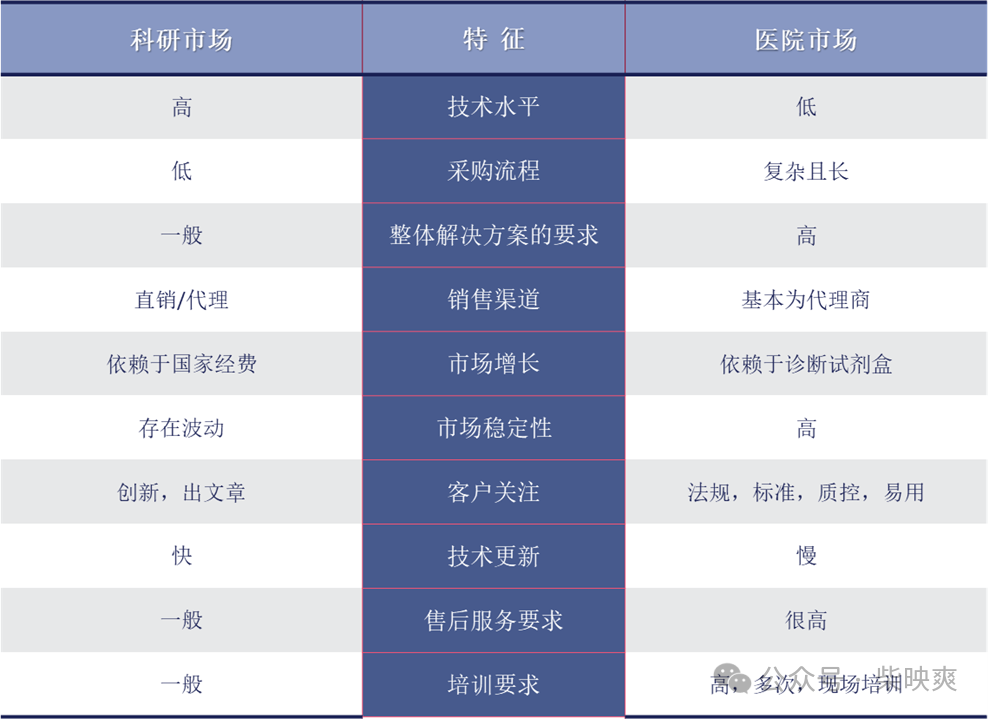

可变剪切(alternative splicing)是指同一个基因通过不同的剪接方式产生不同的mRNA,进而翻译成不同蛋白质的过程。可变剪切异常可能导至蛋白功能异常从而引发疾病。可变剪切在遗传病(如SMA)、神经退行性病变(如AD)和肿瘤(如肺癌的MET 14号外显子跳跃)的发生发展中都有很高的重要性。 如果外显子间的内含子超过短读长的长度(比如超过150bp),或是有多个外显子跳跃,短读长NGS就可能发生漏检,靠拼接算法也可能出错。高度同源区域和假基因的干扰,对短读长测序也颇为挑战。而长读长测序对于高度重复、同源序列或GC含量异常区域都可以直接跨越,无疑会减少漏检率。 从数据来看,融合基因的发生率较低,除了生物学机制本身的原因之外,也很有可能是检测手段的不足,导至发生率被低估。比如约10-30%的融合事件可能涉及未知伴侣基因,短读长NGS可能会漏检,使得本可用上靶向药物的患者因未能检出而失去用药的机会。而长读长测序可完整覆盖断裂位点,可能有助于发现更多的融合。 传统短读长测序方法需要较高的测序深度来覆盖基因组区域,尤其是在检测结构变异时,因为短读长难以跨越复杂的断裂点。而长读长测序覆盖更长片段,减少了需要拼接的复杂性。这样一来,即使测序深度较低,只要覆盖到包含融合断点的长读长片段,就能有效检测到融合事件,尤其是在低频情况下,因为每个长读长可能覆盖整个融合区域,增加了检测的灵敏度。此外,长读长测序在检测结构变异时不需要像短读长那样依赖大量的重叠读长来推断变异,因此即使测序深度较低,也能够更可靠地识别低频事件。 作为揭示基因与疾病之间关系的前沿工具,NGS带给医疗的影响是将更多的科研阶段成果更早地应用于部分临床。长读长测序在discovery方面可能带来更多的信息,会模糊研究市场与应用市场之间的界限,并为整个应用市场带来扩容。 关于一些型号评价和市场竞争 下面说一下感兴趣的几个型号。 测序数据的质量对于试剂盒的开发很重要。到目前为止,我看到的短读长测序数据精度最好的NGS设备是PacBio的Onso和Elements的Aviti。国产的NGS厂家中,因为很多创始人都是认识的朋友,所以不好公开说了。有几家的测序数据刚看到时颇为意外,没想到作为国产初创公司已经有这么好的数据质量,加油。 临床上用的桌面型NGS,通量最好能一次满足8-24个样本上样,通量过高不符合临床实际,再低的话拓展空间又受到束缚。Illumina新出的Miseq i100从参数上来看最为理想,2x150bp下通量为1.5G到7.5G的时候,运行时间也就7个小时。这个通量和时间可以适合大多数靶向测序应用。Illumina的仪器应该比较稳定,Q30也大于90%。如果试剂便宜,是个临床比较好的选择机型。但Illumina的桌面型NGS试剂价格一贯较高。 华大智造推出的E-25体积非常惊艳,正是我梦想中的那种桌面型NGS大小。2X150通量在7.5G时,运行时间要20个小时,相比Illumina的i100还是长了很多,另外Q30在80% ,不过试剂价格可能会便宜。G99的参数也挺不错,但读长到PE150时,比PE50时间显著延长,需要12个小时,不知后续是否有改进空间。 作为长读长NGS的领导者PacBio终于出了桌面型平台Vega,相对于既往的长读长型号而言,该仪器价格其实已经算是相当友好,对于一些有需要的临床实验室颇有价值。 Thermo Fisher的Genexus型号其实设计理念非常好,除了整个工作流程被集成以外,四个通道可以同时运行不同的检测,非常适合临床的灵活需要。但是该款型号上市以来似乎被团队遗忘了,特别是中国。 有一些NGS平台的原理是滚环复制,这类仪器做ctDNA液体活检效果不佳。ctDNA样本本身含量就比较少,目前环化过程中基本采用的是价格更便宜的国产连接酶,但和进口的酶相比,连接效率差距还是很明显,只有30%左右,这样的话损失的ctDNA会很多。上机DNA不足,就会影响测序结果。 实际上,自从NGS被发明以来,相关的底层技术创新依旧不足。自Life Technologies被收购淡出市场以后,作为市场的领头羊,Illumina失去了竞争的动力,也陷入了创新停滞的窘境,掌舵者的选用也出现了问题。当年Illumina的CEO Jay Flatley是能洞察科学市场发展的一代雄才,在营收1.8亿美金时就敢于用6亿美金收购Solexa,由芯片公司转型为一家NGS公司。据说他退休前的心愿是把NGS做成小型桌面化推广到更多用户实验室。但是他的继任者没有遵循这一思路,也许是自身来自IT行业的背景,也许是思维过于超前,也许是为了让华尔街高兴,总之是选择了向更大通量的设备来开发,要创造更多测序数据。 这一方向并不适用于应用市场,但赶上了资本追逐的浪潮。而来自应用市场的强烈需求,使得科研型的平台设备被过早用于应用市场,因此没有创造出可以大为提高渗透率的商业模式。作为主要的硬件厂商,Illumina后来缺乏更多的硬件设计创新。好在这些年更多NGS厂家的涌现兴起,市场重新出现了竞争浪潮,有望将仪器改进得更加适应于各类应用实验室,来改变市场趋势。 总的来说,NGS现在的情况归纳起来就是:茶是好茶,但壶嘴不对。 一般来说,新的NGS仪器难免有问题,差不多到卖出去100台左右基本也就实现生产和维修的稳定了。就算国内有8个NGS仪器厂家,那大家也得总共卖出去个800台才行。看看目前的国内市场。。。这一目标显然颇具挑战。如果不能创造出新市场定位,为了生存,只能要互相竞争了。 NGS在销售过程中需要兼顾科研和应用的需求,因此对一个好的NGS仪器销售代表的要求是不低的,没有一定bioscience基础的人即便只在做临床市场,竞争力也不强。而要做临床市场,又必须搞懂临床市场和科研市场的用户需求的不同。

观察市场上主要的几家NGS仪器公司,销售团队的管理、更替,是影响市场份额的较大因素。10年前Life的NGS如日中天,临床市场占有率达到了70%以上。记得2014年临床NGS测序被卫健委和药监局联合叫停后,开始允许申报试点实验室,100多家申报肿瘤试点的实验室,80%报的都是Life的Proton。但随着团队变动和策略失误,短短2年左右Life(后成为Thermo Fisher的LSG部门)就失去了几乎整个临床市场。这几年Thermo Fisher的销售面对NGS的竞争,主要的做法是积极回避,靠卖定量来弥补指标缺口。Illumina随后在临床市场开始发力起步,影响力迅速扩大,特别是资本热潮时通过与肿瘤领域应用商的广泛合作,奠定了临床市场的第一地位。但2020年以后,Illumina在市场上开始走下坡路。扩张了销售团队,却缺乏足够的竞争锻炼和策略规划,使得Illumina的销售和市场团队除了个别优秀者外,大部分并不具备很凌厉的整体市场厮杀能力,有些销售面对客户连自己的仪器和芯片参数都做不到张口就来。反观华大的销售精气神十足,斗志昂扬,虽经验还稚嫩,却让我这个老销售看出了一种粗砺的美。彼时华大智造还未上市,但从销售团队状态即可对市场未来看出一些端倪。 其实,谁家的锅底都有灰。作为入局的竞争者,必须要分析对方的灰是什么,然后再找自己的优势与之对应。Life当年PK掉Illumina的就是两个半法宝:Ampliseq技术加Oncomine,还有半个是Ion Reporter,这些都对应Illumina当时的弱项。华大智造虽然气势很高,但是对于和老练的临床经销商以及“苛刻”的临床客户打交道,华大一直都缺乏完善的系统性经验。同时,华大内部各个部门范围分工可能有些模糊,业务的内部沟通就很花精力,正在磨损销售人员的斗志。而且,作为新上市的仪器,华大的NGS的稳定性、售后服务,可能与Illumina相比还存在差距。但Illumina似乎这几年不知如何应对,被华大牵着鼻子打价格战,未能找准自己的定位和优势。 比如说,Illumina的试剂价格难以降到国产这么低,华大智造的销售,在跟Illumina竞争时,面对测序服务商(Service Provider)客户,有效的做法就是比较测序成本的价格,算各种成本。另外Illumina的duplication rate也偏高,影响了有效数据的产出。在市场竞争加剧的当下,成本竞争对service provider就比较有效。 但Illumina是否就没有办法了呢?面对追赶者常用的性价比策略,防守者应该去改变所谓“成本”的定义。市场上一直有一批认可Illumina的客户,是否该将这些客户认可Illumina的原因进行放大?Illumina作为全球第一品牌,也有多种技术方案来保证最可靠的数据质量。Service Provider之间也有竞争,要服务这些客户,只买华大的NGS并不见得保险。而且,华大的NGS还不够稳定(也正在改善),测序时有时候需要补数据,这部分时间和试剂成本对于Service Provider来说就是额外的,并可能降低客户满意度。华大的NGS如果故障,是否能得到及时处理?是否得要求放一台备用机?Illumina的测序原理和华大的有所不同,在某些应用上更有优势,这些都是可以用来攻击华大的点。 所以,市场上没有完美的产品,否则就不会有竞争。客户是可以无限细分的,细分就会带来取胜的机会和市场的出路。当然,这也就是促进各个厂家不断改进自己,最终共同发展市场的动力。 在培养销售时,需要灌输的思想就是:世界上没有最好的产品,世界上只有最合适的产品。世界上没有最好的产品,世界上只有最合适的产品。世界上没有最好的产品,世界上只有最合适的产品。 销售工作,策略先行。这里还有个厂家自身的定位设计问题,比方说,当年Life Technologies和Illumina在临床市场上竞争,Life告诉临床市场的是:Life是一个分子诊断平台公司(因为还提供QPCR仪和一代测序仪),而Illumina是一个测序公司。这样一来对临床的经销商和客户的心志上就产生了偏向性的影响。而占领了临床客户后,又可以影响那些希望向临床转化的科研客户。PacBio、Nanopore,可以将销售目标定位为促使每一个严谨的实验室在拥有短读长NGS之外必配一台长读长台式NGS。国产的NGS,可以定位为让需采购国产NGS平台的客户在XX方面拥有更好的选择。等等。 前面这几家对手虽然庞大,但对新的国产初创NGS公司来说未必可怕,重要的是通过细分找到定位和攻击点,同时在执行力上还能更加灵活。Illumina作为外企在中国市场上有限制,华大作为上市公司,也有受制约的地方。

(图片来自网络,文字为本文添加) NGS仪器市场的竞争估计会分为三个阶段,早期客户对NGS概念相对陌生,销售的竞争主要是在硬件指标和概念讲解(客户利用NGS来得到经费、地位、名声等)层面的竞争。近些年来,基本演变成了价格成本测算层面的竞争。随着价格的透明化和趋同,在下一阶段,可能需要靠细化到application层面的竞争,更加深入客户多个个性化的application需求,甚至结合其他的技术平台与NGS相组合。好比日本的国内市场,很多是高度内卷的,但促使厂家把细节几乎做到了极致,一支圆珠笔都可以做出许多种类,让客户的用户体验非常好,还都能卖的出去。Illumina新的 CEO上任以后,能看出Illumina的一些新的动作是有前瞻性的(如试剂开始常温运输),似乎正开始有计划地组织解决方案,增强自己在工作流程体验方面的竞争力。未来的NGS仪器厂家,如果更细地考虑到客户的工作流程环节中的不同问题处理,就有可能占据有利的竞争位置。 本文写于2025年春节期间,节后Illumina被商务部暂时封禁,给了很多国产公司以动力。但是,政治博弈带来的是机遇,还不是带来产品的优势。在渗透率还远不够的情况下,光模仿不一定有出路。蒙着眼在现有的池塘里竞争,最后可能又是不顾利润的内卷,导至谷贱伤农,最终影响整个行业。应用市场其实还未出现真正理想的硬件方案领导者,只有让每一个实验室的NGS都能被广泛使用,市场才能得到扩大,才会为每一个NGS厂商和应用商带来广阔的未来。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号