当中国同行们纷纷发布业绩预减、预亏公告,大洋彼岸的老前辈,给我们结结实实上了一课:运营能力,也是核心竞争力。 Labcorp(徕博科)发布的2024年第四季度及全年财报显示,这家全球实验室服务巨头在复杂市场环境下展现强劲韧性:全年总营收达130.1亿美元,同比增长7%;调整后每股收益(EPS)14.57美元,同比增长7.5%。 更加值得关注的是其2025年营收中值预期增长7.4%、EPS增速达9.8%的乐观指引。 在新冠检测需求消退、FDA加强LDT监管的行业变局中,Labcorp的成长密码值得深挖。

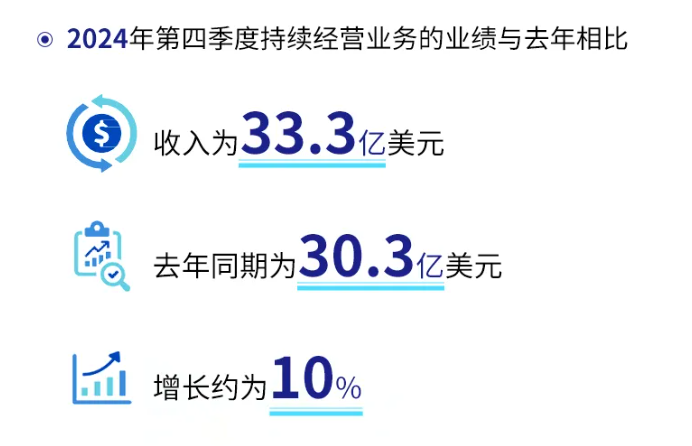

一、2024年核心业绩亮点:结构性增长替代疫情红利1、诊断业务成功换轨 诊断部门全年收入101.4亿美元(+8%),其中基础检测量增长5%完全抵消新冠检测1%的下滑。 Q4数据更具启示:基础检测量贡献5个百分点增长,而新冠检测仅拖累0.6%。 公司通过收购区域性实验室网络(全年完成10笔交易)获取3%的增量,叠加7%的测试量增长,显示传统检测业务进入自然增长+并购扩张双驱动阶段。 2、生物制药服务卡位创新药赛道 药物研发服务收入29.2亿美元(+5%),其中Q4增速达10.4%。 尤其是最小残留病灶(MRD)检测在12项肿瘤临床试验中的应用,以及结直肠癌早期筛查计划的推进,使其在肿瘤伴随诊断领域建立技术壁垒。 与Inspira Health等机构的战略合作,则强化了真实世界研究能力。 3、专科检测构筑第二曲线 多发性硬化监测产品线(NfL/GFAP血清检测); 首款胃癌靶向治疗伴随诊断试剂的推出; Labcorp正从常规检测向高附加值专科诊断转型。 二、增长动能拆解:三大战略支点的协同效应1、并购驱动的生态扩张 2024年完成的10项交易中,包括对阿拉巴马州Lab Works分子检测资产、阿巴拉契亚地区Ballad Health实验室的收购,显著提升区域覆盖密度。 实验室收购仍保持强劲,公司明确将继续推进符合资本回报标准的交易。 这种“中心实验室+区域节点”的网络布局,既保障服务响应速度,又通过集约化运营降低成本。 2、创新产品矩阵的梯队建设 短期爆发点:H5禽流感分子检测快速响应公共卫生需求 中期增长极:Labcorp OnDemand消费者直营检测平台扩充菜单,抢占居家检测市场 长期护城河:MRD检测在12项肿瘤临床试验中的验证,为伴随诊断赛道的持续领先奠定基础 3、政商关系的主动性博弈 面对FDA计划加强对LDT的监管,Labcorp虽表态反对,但通过与美国临床实验室协会(ACLA)合作推动《PAMA法案》改革,展现灵活应对能力。 从依赖《SALSA法案》转向寻求新的立法选项,反映其政策游说策略从被动防御转向主动规则塑造。 三、2025年战略图谱:效率提升与专科深耕1、运营效能释放空间 新泽西实验室扩建新增11万平方英尺空间,通过自动化提升东北地区服务效率。 SG&A成本同比上升10%的背景下,通过LaunchPad计划(业务流程再造)实现降本增效,2025年自由现金流预计达1.1-1.25亿美元。 2、专科化战略的落地路径 肿瘤领域:MRD检测商业化落地,结直肠癌早筛产品导入期 神经领域:多发性硬化监测产品扩大临床采纳 女性健康:依托并购的区域实验室网络下沉生育健康检测 自身免疫:GFAP等新型生物标志物检测的科研转化 四、行业启示:ICL的转型范式Labcorp的成长轨迹为独立医学实验室行业提供了关键参考: 技术分层策略:基础检测保障现金流,专科检测提升利润率,伴随诊断绑定药企研发管线。 并购整合能力:区域性实验室收购需匹配IT系统整合和检测菜单标准化能力。 政策博弈意识:在LDT监管趋严背景下,头部企业通过参与立法获得先发优势。 随着老龄化加剧和精准医疗发展,Labcorp在专科检测、伴随诊断、真实世界证据生成等领域的前瞻布局,或将在未来3-5年持续释放增长动能。 对于中国第三方医学检验机构而言,其在医药研发服务(CRO)与临床检测的协同模式、专科检测产品的梯度开发逻辑,具有重要借鉴意义。 (本文数据均引自Labcorp官方财报及公开披露信息) |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号