成立于1969年的DMG房地产信托投资基金,就是丹纳赫的前身。1984年,公司创始人Steven和Mitchell将公司改名为丹纳赫。

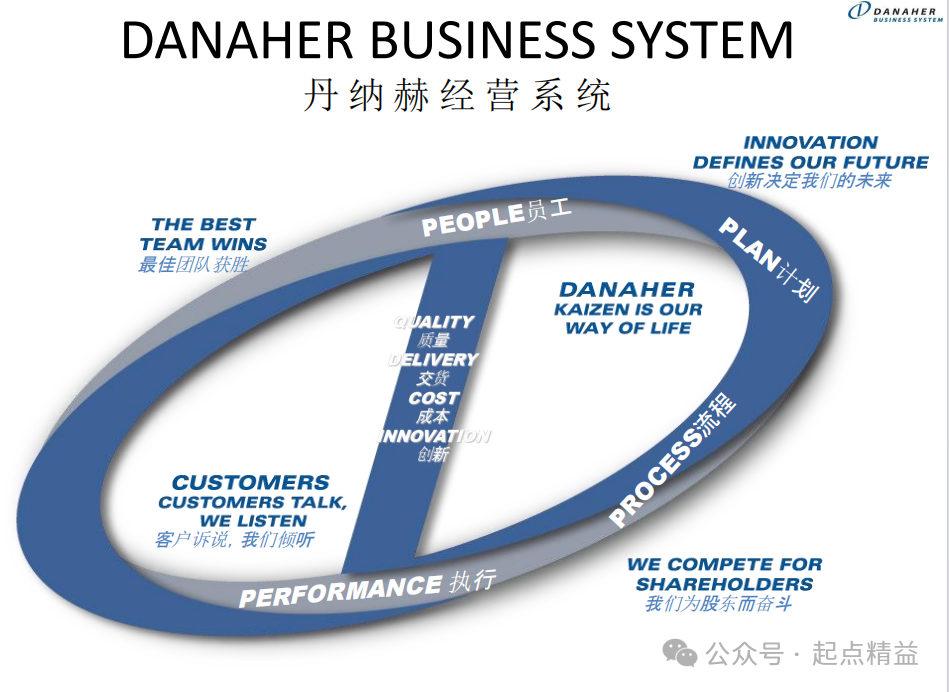

最初公司业务集中在制造和环境领域,主要通过收购一些中小型公司来扩展业务组合。20世纪80年代,丹纳赫借鉴了日本丰田的精益管理,并发展出独特的丹纳赫并购管理体系(DBS),专注于持续改进、浪费最小化和生产效率最大化。 基于DBS,丹纳赫对于并购公司有一整套成熟的筛选逻辑。

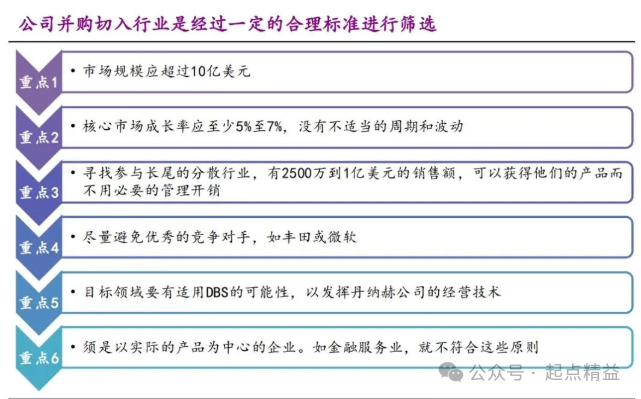

从目标市场来看,丹纳赫专注于高技术、高壁垒、高毛利的利基市场,市场规模通常超过10亿美元,具备长期增长动力,且没有优秀的大型公司作为竞争对手。

从标的企业来看,丹纳赫并购的往往是细分行业的龙头,产品组合丰富、技术优势明显、市场地位突出,已具备一定的盈利能力。 从管理体系来看,并购公司的管理层要愿意接受丹纳赫的DBS文化,愿意在被并购后应用DBS创造价值。这对于丹纳赫来说,是原则和底线问题。 伴随着并购的加速,公司业务构成也从90年代早期多元化经营,到2000年初期工业化产品为主、辅以部分医药和环境业务,到2010年后逐步向生物制药等大方向转变;经过多轮结构调整后,最终丹纳赫形成以生命科学、医疗诊断,环境与应用解决方案为核心的三大业务板块。

就诊断业务而言,早在2004年,丹纳赫就通过收购雷度米特(Radiometer)首次进入IVD领域,在后续的10多年里,公司又通过稳扎稳打的并购,将诊断仪器板块的产品线进一步丰富,成为公司目前高速增长的最为重要的引擎之一。 比较重磅的并购交易包括:2011年68亿美元收购Beckman Coulter(贝克曼库尔特)、2016年40亿美元收购Cepheid(赛沛)等。

其实丹纳赫不光热衷并购,还擅长做拆分,丹纳赫好冷血,好凶悍,数字说话,不带一点情绪的。

2016年,丹纳赫进行了自成立以后最大规模的公司拆分,单独成立了一家新公司Fortive,将专业仪器仪表和工业技术两个部门拆分出去,目前这家公司已独立上市。

丹纳赫集团在2016年进行了战略拆分,将旗下业务一分为二,分别形成两家公司:丹纳赫集团和福迪威。自那时以来,福迪威公司已经逐渐从一家工业制造企业转型为科技驱动型企业,致力于帮助客户解决世界上最棘手的问题。 2019年,丹纳赫又把自己的牙科部门,包括Nobel Biocare、Ormco和KaVo Kerr等公司拆分出来,构成了全新的集团公司Envista(盈纬达),并成功在纽交所上市。

通过多次公司分拆,丹纳赫保持住了高敏捷和高灵活,公司资本也在持续增值。时至今日,丹纳赫已成为生命科学及IVD领域一个如雷贯耳的名字,公司市值已超过1600亿美元,并连续20多年荣登《财富》500强榜单。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号