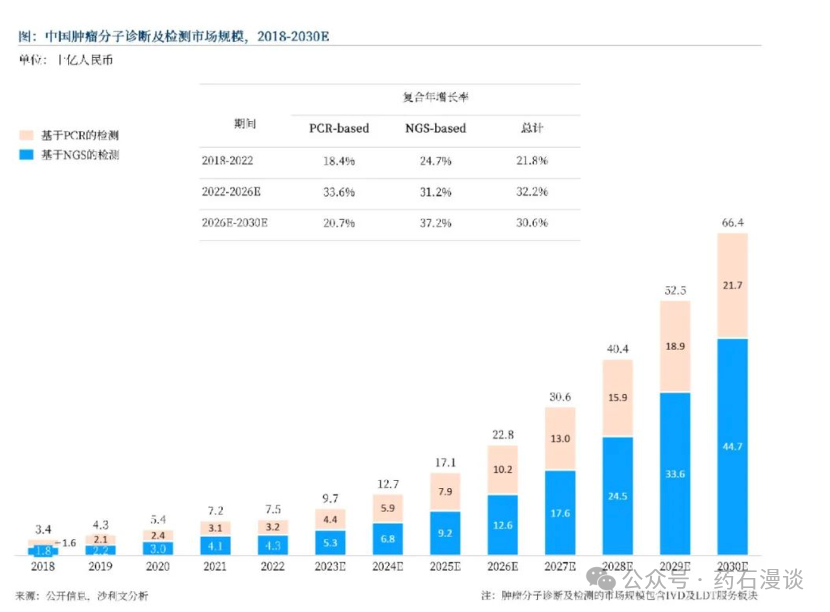

根据国家癌症中心最新发布的2024年癌症数据,2022年我国新发癌症病例482.47万人,死亡病例257.42万人,按照死亡病例除以发病病例计算死亡率的话,死亡率达53.4%,这是一个比较恐怖的数据,另外从死亡病例的肿瘤来看,肝癌、结直肠癌死亡比例与发病比例接近1,为什么会出现如此情况?主要从临床反馈来看,主要是发现肝癌和结直肠癌,基本都是中晚期,存活率直线下降。如何降低癌症的死亡率或者提高癌症患者的生存率,癌症的早发现,早治疗将是不二的选择。肿瘤的诊断(肿瘤基因检测),覆盖从肿瘤早期筛查、辅助诊断、伴随诊断、疗效监测、复发预测等肿瘤精准治疗全流程都可以进行对应诊断,这也是分子诊断可以介入肿瘤诊断和治疗的路径,不同的企业可以根据自己的技术优势,选择肿瘤诊断的不同阶段,开发出适合临床的产品,从而切入肿瘤诊断市场。目前肿瘤诊断中的分子诊断技术基于两种诊断技术,一种是基于PCR技术,此技术已经在市场中应用的成熟技术,并且因新冠疫情的核酸检测,已经将其检测所需的PCR仪几乎遍布每一家有级别的医疗机构;另一种是基于NGS测序技术,NGS技术是具有更高样品检测通量且不限于已经基因组序列检测的技术,但是因此测序仪的价格等因素,目前市场的推广受到一定程度的限制。 根据咨询机构沙利文的相关报告显示,国内肿瘤分子诊断和检测市场规模由2018年的34亿元增长至2022年的75亿元,年复合增长率达21.8%。随着人们大健康意识的提高,结合国内癌症发病率的增加,以及分子诊断关键技术国产化率的提升,实现对肿瘤诊断覆盖面的进一步增加,分子诊断在肿瘤诊断的应用将获得持续发展的机遇。预计在2026年市场规模达228亿元,且2022年至2026年年复合增长率可达32.2%,待到2030年肿瘤诊断分子诊断的市场规模将达664亿元,年复合增长率持续在30%左右。

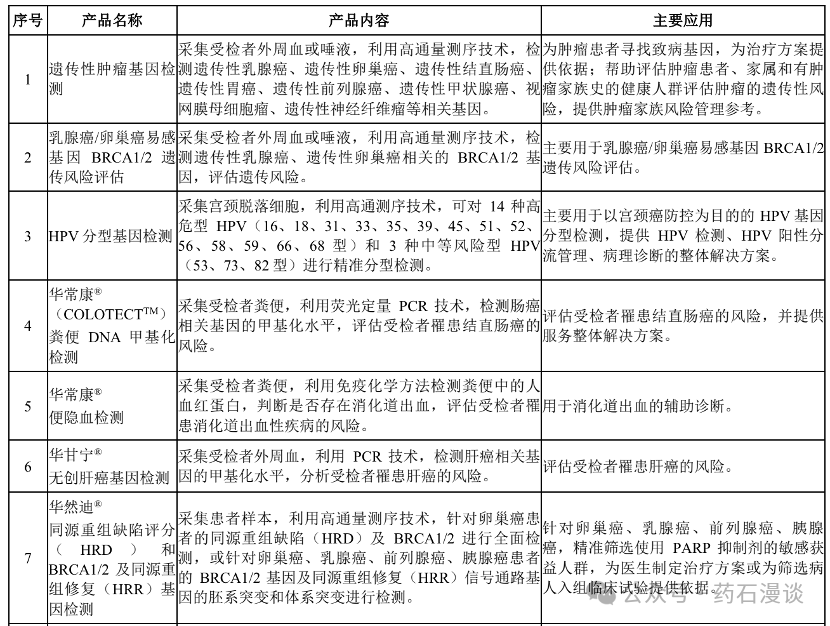

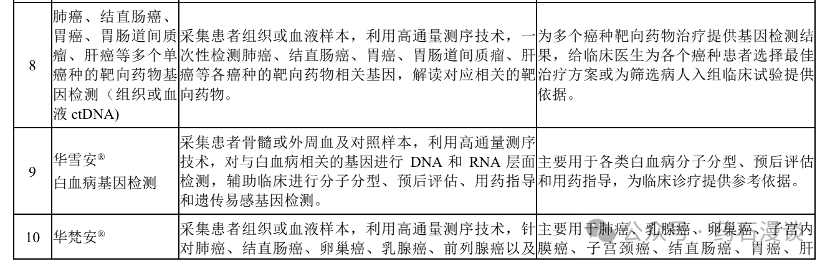

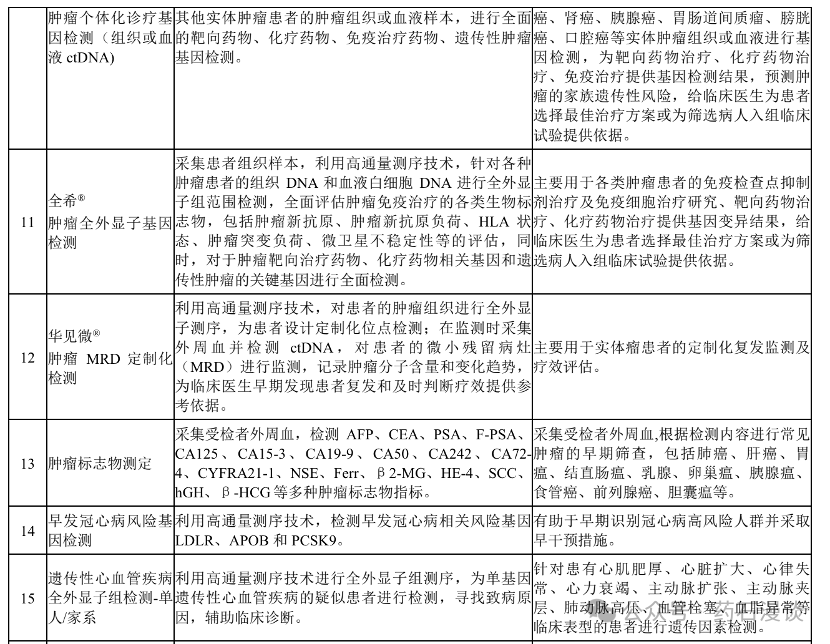

面对100亿以上的市场规模,并且市场处于蓝海市场的阶段,上市公司和新兴公司纷纷瞄准此市场,在此对肿瘤早筛和诊断的相关公司情况进行一个简单的整理,寻找行业内公司目前的使用的检测技术、肿瘤诊断的阶段以及市场推广的路径。如华大基因是以NGS测序为主,其他为辅;而艾德生物则主要是PCR技术为主,其他检测方法为辅;另外也是在肿瘤诊断不同的阶段,如新兴公司艾克伦和上市公司凯普生物就是主要发力的方向是肿瘤早筛市场,而上市公司艾德生物则专注于肿瘤伴随诊断的基础上,兼顾肿瘤早筛市场。 艾德生物可以是分子诊断里面专注于自己的业务领域,即肿瘤伴随诊断以及肿瘤早筛。艾德生物积极利用分子诊断(PCR技术)在医院内展开对应的肿瘤伴随诊断业务,根据艾德生物2023年的年报显示,艾德生物2023年的营业收入已经超过10亿元,已经成为肿瘤诊断分子诊断技术的领头羊之一。技术平台涵盖主流的聚合酶链式反应(PCR)、二代测序(NGS)、免疫组织化学(IHC)、荧光原位杂交(FISH)等,并有配套仪器。自主研发并在中国获批 26 种肿瘤基因检测产品(均属于监管要求最高的三类医 疗器械,伴随诊断注册法规实施后,公司申请注册的产品均有伴随诊断标签),是行业内产品种类 最齐全的领先企业,多个产品目前仍是国内独家获批产品。根据公开的信息,艾德生物已经获得监管部门批准的肿瘤基因检测26个产品中,基于PCR技术产品达23款,基于可逆末端测序法产品2款,荧光原位杂交产品1款。 艾德生物具备肺癌、结直肠癌、卵巢癌、前列腺癌、乳腺癌、甲状腺癌、黑色 素瘤等癌种,以伴随诊断试剂为核心,打造了从上游的样本处理/核酸提取,到下游的自动报告和数据管理系统的肿瘤精准检测整体解决方案。面对国内纷繁复杂的市场环境,坚持将院内市场作为公司主赛道,通过注册报批合规、高品质的诊断产品,并供应给医院,推动院内开展检测。 虽然与竞争对手进行的临床外送服务相竞争,但是面对当下临床监管越来越严格,尤其是临床样本外送服务,在上海市出台第一份相关规范性文件后,陆续有其他省份出台相关政策,这或许也会给艾德生物再次提升业绩的机遇。在已经获批Ⅲ类 IVD 产品基础上,公司按照Ⅲ类 IVD 产品开发标准,储备了丰富的 LDT 产品线并正在进行注册报批(如指导卵巢癌/乳腺癌/前列腺癌/胰腺癌 PARP 抑制剂用药的 HRD、HRR 产品,指导泛癌种靶向治疗检测的Classic Panel,满足泛癌种多组学检测需求的 Master Panel,以及多款分子分型、辅助诊断和肿瘤早测产品)。积极响应北京、上海等地医院的 LDT 试点政策,发挥公司从技术研发、产品转化、供应链/生产 /质量管理、实验室运营管理及技术服务的整体优势,配合试点医院建立 LDT 产品研发、制备、使用、 质控体系,推动 LDT 产品成熟后向 IVD 产品转化,满足临床肿瘤精准医疗检测需求 下设两家独立第三方医学检验机构,拥有卫健委颁发的《医疗机构执业许可证》(医学检验科;临床细胞分子遗传学专业/病理科), 具备开展细胞病理、组织病理、分子病理临检服务的资质和能力。两家实验室拥有 PCR、NGS、IHC、 FISH、Sanger、数字 PCR(ddPCR)等多个技术平台,通过美国 CAP 认证和 ISO15189 认可,按照 CAP、CLIA 检测实验室运行标准进行管理和质量控制,同时依托公司强大的科研力量,可根据不同项目选择最优的技术平台进行 LDT 产品设计与开发,满足药企、科研机构的多种需求,承接并出色 完成了众多知名药企重要肿瘤药物的临床试验研究工作,获得合作伙伴的高度认可。 上市公司凯普生物国内领先的分子诊断产品及服务一体化提供商,在肿瘤早筛、感染性、遗传性疾病领域自主研发、生产、销售包括肿瘤检测、妇幼健康、出生缺陷、传染病等系列检测产品,相关产品广泛应用于医院临床诊断、大规模人口筛查、公共卫生防控等领域。多年的技术积累和品牌建设,积极推动我国分子诊断领域的进步和发展,已成长为国内分子诊断领域领军企业之一。 通过上市年报披露的信息来看,凯普生物重点在癌症早筛阶段,其可以称为国内HPV检测第一股。2023年年报中也披露出相关的信息。公司是宫颈癌筛查--HPV检测的先行者、倡导者。公司针对宫颈癌HPV筛查开发出多款 HPV 检测产品,形成行业最齐全的产品组合,凯普生物拥有三类医疗器械注册证 32 项 ,其中关于HPV检测产品7款,在临床HPV检测及政府筛查工程中大规模应用,获得我国第一张宫颈癌筛查预期用途注册证书。截至2023年末累计HPV使用量超 6,600 万人次,2023 年度公司实现营业收入 11.04 亿元,扣除非经常性损益后的净利润 1.13亿元。 公司在香港、广州、北京、上海、武汉等地设立的 34 家第三方医学实验室已投入运营。医学检验业务以分子诊断为核心应用技术,以肿瘤基因检测、串联质谱、高密度基因芯片等高端特检为重点发展方向,目前可开展检验项目覆盖遗传代谢病、感染性疾病、分子病理检测、染色体检测与遗传咨询、肿瘤基因检查、个体化用药代谢基因检测、内分泌检查、妇科等超过2,000项专业检测,为超过 4,000 家医疗机构提供专业技术服务。 华大基因作为中国基因行业的奠基者,是全球屈指可数的科学技术服务提供商和精准医疗服务运营商。基因科技应用场景丰富,包括基因检测、基因诊断、基因治疗、基因合成等领域。目前应用市场集中在基因检测,核 心技术不仅包括测序(Sanger 测序、NGS 测序及单分子测序等),还包括 PCR、基因芯片、核酸质谱、光学图谱等技术, 在我国市场中用于进行基因检测的技术主要分为 PCR 技术、基因测序技术、FISH 技术和基因芯片技术四种。为各级医疗机构提供基于高通量测序、 PCR、酶联免疫、化学发光等技术平台的检测试剂,为国内外药厂提供高通量测序检测服务,参与临床前研究和临床试验 研究。主要服务包括:遗传性肿瘤基因检测、HPV 分型基因检测、DNA 甲基化检测、肿瘤标志物测定、肿瘤个体化诊疗 用药指导基因检测和肿瘤微小残留病灶(MRD)定制化检测等。通过其年报披露的肿瘤检测产品信息如下:

根据华大基因2023年报显示,2023年度,肿瘤与慢病防控业务实现营业收入5.25亿元,较2022年同期实现营业收入4.04亿元,同比增长30.07%。2023 年度肿瘤业务中,受益于国际国内资质获得、突发公共卫生事件积累的销售渠道及大力推广,肠癌检测营业收入同比增长约88.95%,肿瘤复发监测业务营业收入同比增长约57.75%,肝癌检测营业收入同比增长约44.54%,遗传性肿瘤基因检测营业收入同比增长约36.45%。 在北京、天津、上海、武汉、重庆、长沙、广州等国内主要城市设有分支机构和医学检验所,并在欧洲、亚太、中东等地区设有海外中心和核心实验室,已形成服务覆盖全球100 多个国家和地区的营销网络。在市场推广过程中不断探索符合行业特点及自身经营特色的营销模式,通过科普启发市场需求、产品销售推动、企业品牌建设相结合的方式,以实现对销售市场要素的有效掌控为目的的全方位、多层次整体营销模式。通过建立上述营销网络并提供技术咨询服务、推行知识营销策略的方式来保证销售收入的快速增长,通过专业团队科普提升大众对于基因科技的行业认知,营销团队通过专业的学术推广、产品技术培训或产品支持服务推动产品及服务的销售,同时,致力于不断升级自身产品及服务,以促进公司销售收入的快速增长。 写在文末,精准医疗是肿瘤治疗的发展方向,肿瘤基因检测是肿瘤精准医疗的基石。全球人口老龄化进程不断加深,肿瘤发病率持续攀升,药企、科研院所投入大量资源开发新靶点、新药物、新疗法,且药物靶标和新药研发一一对应的关系越来越精准,直接带动相关基因检测需求的快速增长;同时,肿瘤药物逐步纳入医保惠及更多患者,肿瘤诊疗行为进一步规范,刚性检测需求的渗透率将持续提升,为合规、领先企业带来更广阔的发展前景。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号