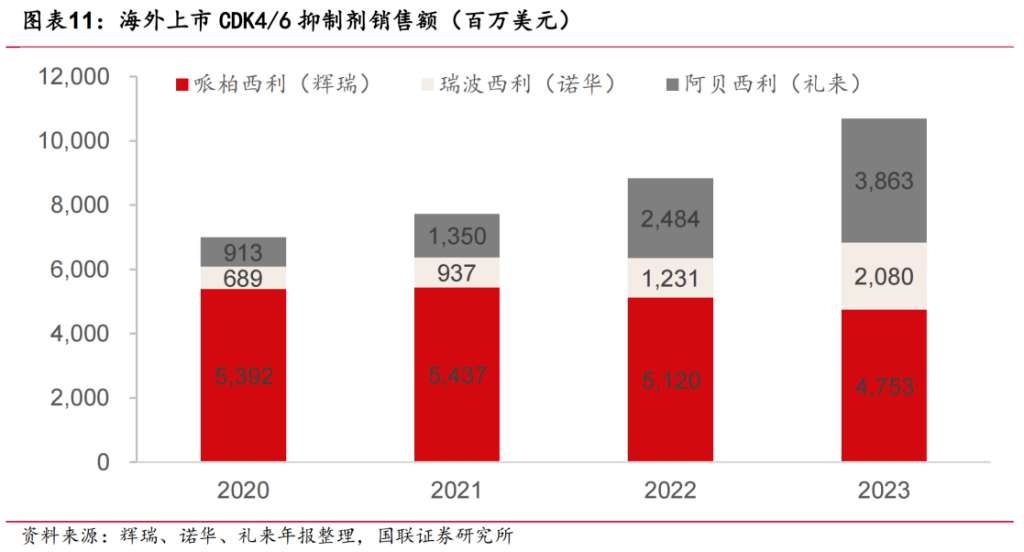

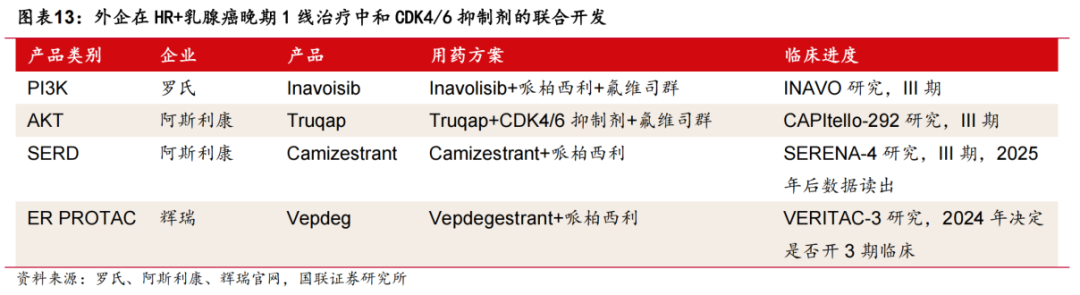

之前,百利天恒将EGFR×HER3双抗ADC药物BL-B01D1授权给百时美施贵宝(BMS),获得8亿美元的预付款,刷新了国产创新药出海的预付款纪录。如今,这一纪录再一次被刷新。9月30日,罗氏旗下基因泰克以8.5亿美元的预付款及其他潜在里程碑收购了锐格医药的下一代CDK抑制剂产品组合。再回溯到去年11月,百济神州以超13亿美元交易总额引进了昂胜医药的CDK2抑制剂ETX-197。上述种种,足见下一代CDK抑制剂的市场价值。特别是罗氏此番出手,其背后的市场洞察与战略意图值得深思。罗氏的算盘打得很响:这次大手笔收购,不仅是对CDK抑制剂的看好,更是其建设乳腺癌生态圈的战略棋局。罗氏在乳腺癌领域的打法十分清晰,通过布局PD-L1、HER2、PI3K、CDK等多种靶点,覆盖了所有的乳腺癌人群(HER2+/HR+/三阴乳腺癌),尤其积极布局占所有乳腺癌病例高达65%-70%的HR阳性乳腺癌。针对三阴性乳腺癌,罗氏的PD-L1单抗Atezolizumab(Tecentriq)在2019年获FDA加速批准用于联合化疗一线治疗无法切除的局部晚期或转移性PD-L1阳性的三阴性乳腺癌,成为首个获批三阴乳腺癌一线的肿瘤免疫疗法。在HER2+乳腺癌治疗中,罗氏获批了多款HER2靶向药,包括曲妥珠单抗、帕妥珠单抗、Kadcyla(T-DM1)、Phesgo(帕妥珠曲妥珠单抗皮下注射),药物类型涵盖单抗、ADC和HER2复合物,适应症覆盖了乳腺癌的早期、晚期、辅助治疗和新辅助治疗等全病程管理。另外,罗氏还布局了双抗和小分子药物,包括用于HER2阳性乳腺癌的HER2/CD3双抗、潜在“best-in-class”的PI3Kα小分子抑制剂Inavolisib(Itovebi,伊那利塞)、第三代口服雌激素受体降解剂(SERD)Giredestrant。其中,Inavolisib在近日获FDA批准上市,与CDK4/6抑制剂Palbociclib(哌柏西利)和氟维司群联用,治疗肿瘤携带PIK3CA突变、内分泌治疗耐药、激素受体(HR)阳性、人类表皮生长因子受体2(HER2)阴性局部晚期或转移性乳腺癌成年患者。Giredestrant正在开展联用CDK4/6抑制剂治疗ER阳性、HER2阴性晚期乳腺癌患者的III期临床试验。在一项Ⅱ期临床试验coopERA中,Giredestrant与Palbociclib(哌柏西利)联用作为新辅助疗法,在治疗早期ER阳性、HER2阴性乳腺癌患者时,与活性对照组相比,可更有效地降低生物标志物Ki67的水平(Ki67的水平昭示了癌细胞的分裂速度)。从各种小分子药物联用CDK4/6抑制剂,到补齐下一代CDK抑制剂这块不可或缺的“拼图”,这一层层递进的战略部署,使得罗氏在乳腺癌治疗的优势不断扩大。CDK抑制剂是巨头必争的大药赛道,市场规模超过百亿美元。2023年,仅辉瑞的哌柏西利、礼来的阿贝西利、诺华的瑞波西利销售额就合计高达107亿美元。根据Nature Reviews Drug Discovery预计,到2029年,CDK4/6抑制剂的市场规模将达到200亿美元,占乳腺癌药物销售市场份额的42%。前有辉瑞、礼来等制药巨头布局,后有中国实力药企卡位抢食。作为国产首款CDK4/6抑制剂,恒瑞医药的达尔西利于2021年获批治疗HR阳性、HER2阴性的经内分泌治疗后进展的复发或转移性乳腺癌,之后又在去年6月拿下一线治疗。目前,达尔西利还在开展HR+/HER2-乳腺癌术后辅助治疗的Ⅲ期研究。涵盖一线、二线、术后辅助,CDK4/6抑制剂不断渗透HR阳性HER2阴性乳腺癌全病程管理。然而,这还不是CDK抑制剂的终点。因为CDK4/6抑制剂并非完美,存在耐药、副作用问题,比如中性粒细胞减少、骨髓抑制。当然,这些缺陷也给下一代CDK抑制剂留下了突围机会,同时也是罗氏进场的契机。在CDK家族成员中,CDK4与CDK6共同参与细胞周期调控,但功效与毒性分工明确。其中,CDK4/6抑制剂的临床治疗功效主要由CDK4驱动,而CDK6被认为更多与治疗毒性相关。此外,CDK2可能与CDK4/6的耐药机制有关,有助于解决CDK4/6抑制剂的耐药问题。由此,CDK2抑制剂、CDK4抑制剂、CDK2/4/6抑制剂等下一代CDK抑制剂应运而生。现阶段,CDK抑制剂争夺战进入了白热化阶段:百济神州引进了昂胜医药的口服CDK2抑制剂ETX-197,罗氏选择大手笔收购锐格医药,将下一代CDK抑制剂产品组合纳入囊中(CDK2抑制剂QR-6401、CDK2/4/6抑制剂RGT-419B)。另外,辉瑞研发了CDK2抑制剂PF-07104091和CDK4抑制剂Atirmociclib(PF-07220060),中国生物制药子公司正大天晴研发了CDK2/4/6抑制剂TQB3616,恒瑞和百济均布局了CDK4抑制剂:HRS-6209、BGB-43395。显然,下一代CDK抑制剂新药研发又是一场属于强者的角逐,入局者皆实力不凡。那么,罗氏又将以何种卓越能力,在这场较量中占据一席之地?在强者如林的CDK抑制剂市场中抢食,罗氏确实要花费一番功夫。辉瑞、礼来、诺华的CDK4/6抑制剂都是年销售额超过20亿美元的“重磅炸弹”。其中,辉瑞的哌柏西利受专利到期影响销售额已出现下滑,但阿贝西利、瑞波西利均处在快速放量的状态,2023年销售额同比分别增长达56%、69%。为了延长哌柏西利的生命周期,辉瑞采取联合疗法策略,开展了许多联用哌柏西利的临床试验,比如哌柏西利+氟维司群、哌柏西利+Vepdegestrant(ARV-471)等。其中,ARV-471是辉瑞和Arvinas联合开发的新型口服、靶向ER的蛋白降解剂(PROTAC),目前单药二线治疗ER+/HER2-晚期乳腺癌(VERITAC-2)以及联合哌柏西利对比标准治疗(来曲唑+哌柏西利)一线治疗ER+/HER2-局部晚期乳腺癌(VERITAC-3)均已处于III期阶段。在下一代CDK抑制剂,辉瑞研发了CDK2抑制剂PF-07104091和CDK4抑制剂Atirmociclib。其中,Atirmociclib是首创(first-in-class)CDK4抑制剂,目前处于III期临床,在2024 ESMO BC年会上披露的首次人体I/IIa期研究结果中,展现了治疗经CDK4/6抑制剂治疗进展的HR+/HER2-转移性乳腺癌的全新可能,且安全性和耐受性良好。此外,全球还没有CDK2抑制剂获批上市,辉瑞PF-07104091进度最快,已处于II期临床。此前有临床研究结果表明,PF-07104091单药治疗具有良好耐受性,且针对CDK4/6抑制剂耐药后的HR+/HER2乳腺癌具有良好疗效。全球也还未有CDK2/4/6抑制剂获批上市,其中正大天晴的库莫西利(TQB3616)展现出优异疗效,不仅有望克服CDK4/6抑制剂的耐药性问题,而且CDE已受理库莫西利联合氟维司群用于既往内分泌经治的HR+/HER2-局部晚期或转移性乳腺癌适应症的上市申请,未来两年还将递交用于HR+/HER2-乳腺癌一线治疗及辅助治疗的NDA。在此背景下,罗氏使出了“连环招”:继前瞻性布局可与CDK4/6抑制剂联用的小分子药物后,再收购锐格医药的下一代CDK抑制剂产品组合(CDK2/4/6抑制剂RGT-419B、CDK2抑制剂QR-6401)。其中,RGT-419B在对亚型4、6进行抑制的基础上,增加了CDK2亚型,目前正在开展两项针对HR+/HER2-乳腺癌的I期临床试验,探索解决CDK4/6耐药性问题及达到长期疗效。去年12月,锐格医药宣布RGT-419B用于既往接受过CDK4/6抑制剂和内分泌治疗联合的HR+/HER2-晚期乳腺癌患者获得积极的安全性和单药疗效数据。另外,根据2024 AACR年会上的摘要显示,RGT-419B单药治疗复发难治性HR+/HER2-晚期乳腺癌患者,达到28.6%的部分缓解率和44%的临床获益率,未发现剂量限制性毒性。当然,CDK抑制剂只是罗氏在乳腺癌领域的其中一块“拼图”。尤其随着近日潜在BIC药物PI3Kα抑制剂Inavolisib获批上市,罗氏的乳腺癌产品组合再添一员“猛将”。罗氏的制药主管特蕾莎·格雷厄姆表示,Inavolisib的峰值销售额潜力将达到20亿瑞士法郎(约23亿美元)。罗氏以8.5亿美元预付款为引擎,强势收购下一代CDK抑制剂产品组合,这一举动既深度布局了乳腺癌生态圈战略,也明确释放出在CDK抑制剂市场杀出一条血路的强烈信号。猛踩油门的背后,足见罗氏巩固乳腺癌药物市场领先地位的坚定决心。1.各家公司的财报、公告、官微 2.《20240902-医药生物行业乳腺癌专题:治疗方式更新孕育投资机会》,国联证券3.《创纪录的出海预付款,与乳腺癌新变局》,氨基观察 |

声明:

1、凡本网注明“来源:小桔灯网”的所有作品,均为本网合法拥有版权或有权使用的作品,转载需联系授权。

2、凡本网注明“来源:XXX(非小桔灯网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。其版权归原作者所有,如有侵权请联系删除。

3、所有再转载者需自行获得原作者授权并注明来源。

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号