之前跟大家聊过,Oxford Nanopore Technologies(ONT)全年的财报发了跟大家说下...呃,确实是发了,各位有兴趣可以去看看。 2024年9月3日,ONT发布了2024H1的财报。 作为纳米孔测序目前唯一的上市公司,我们有必要来看看今年上半年ONT的表现。 #01 还不错的“独苗”

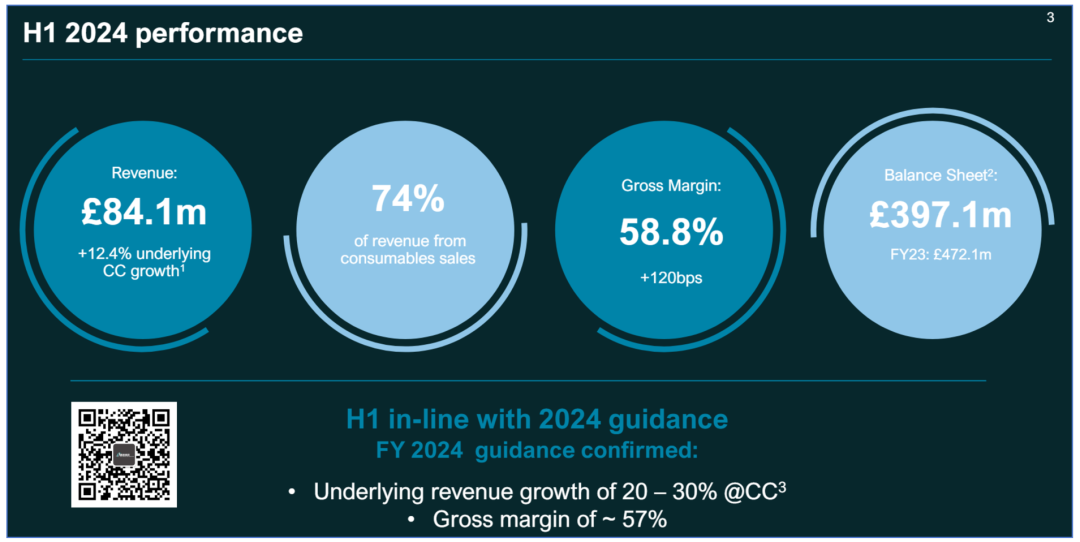

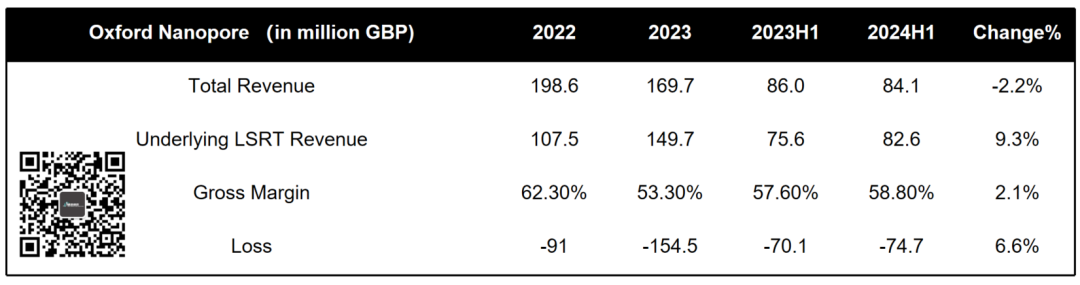

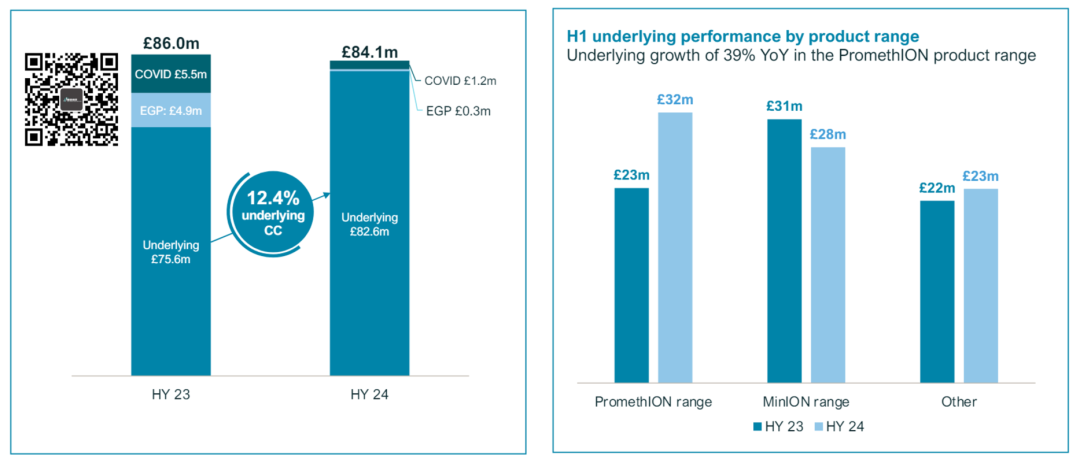

ONT财报显示,今年上半年其核心业务营收8410(8408.2)万英镑,以不变汇率计算增长12.4%。 翻译下:核心业务增长势头良好。 其中,营收74%来自于试剂耗材。 翻译下:印钞能力很强,客户很爱我们的产品。 毛利率58.8%,增加120个基点。 翻译下:我们更能挣钱啦。 公司账上还有3.971亿英镑,去年年底是4.721亿英镑。 翻译下:我们暂时死不了...

不过,当然我们是有一些要提示的内容。 第一,以财报中实际汇率计算核心营收8260万英镑,同比增长9.3%。 第二,公司的试剂耗材占比74%虽然很高,但是去年同期是75%。 第三,本期公司亏损7470万英镑,同比略微扩大6.6%。

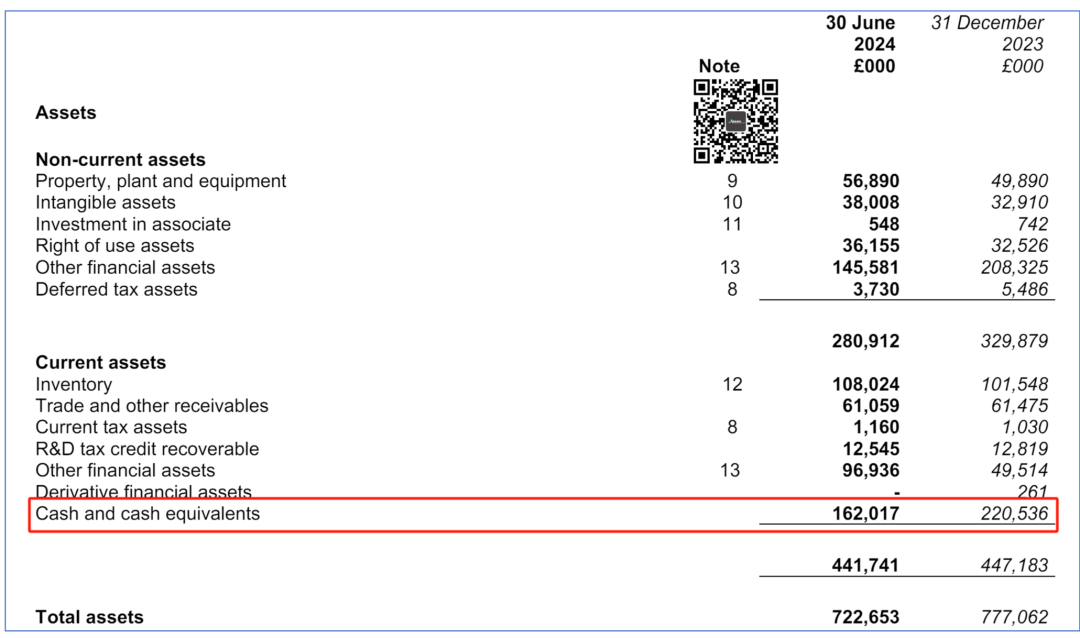

第四,公司的现金和等价物以及流动性投资有3.971亿英镑,我算了半天没算明白在哪里。 如果仅看现金和现金等价物这块,账上只有1.62亿英镑了。 不过,问题并不大。

2024年8月1日,ONT刚完成了一笔定向增发,从Novo Holdings手里拿到8000万英镑。 反正钱不够了再融就行...谁让咱ONT独一份...吗?

啊不,华大智造的CycloneSEQ要正式上市了... 还真是有点期待这两家的碰撞呢(吃瓜准备)... #02 详细表现 我们用几个关键词来看下ONT上半年详细的表现。 第一次...

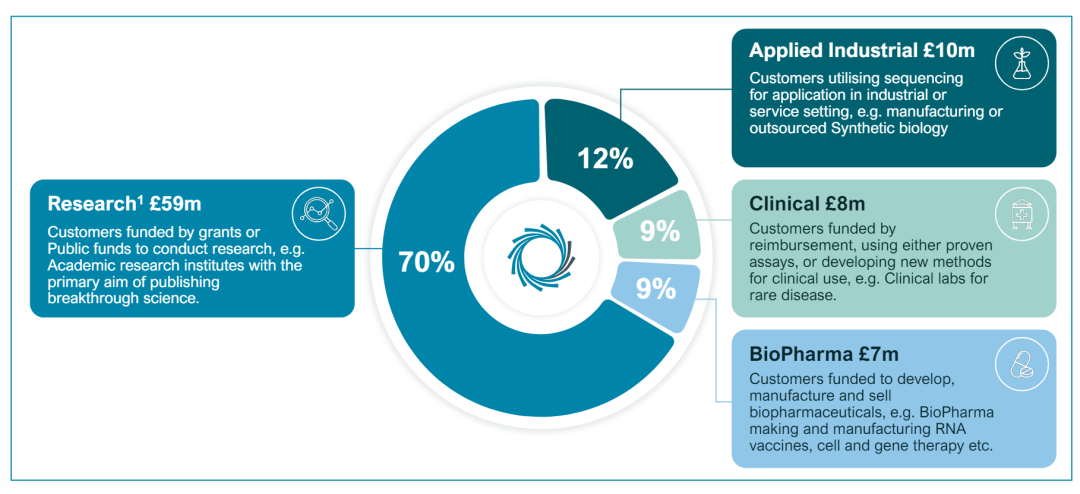

ONT至少是近两年第一次公布了终端用户的构成情况,目前纳米孔测序的绝对主力仍然是研究,占比70%。 合成生物学之类的工业应用竟然是第二大,占比12%。 (据某合成生物学大佬说,质粒全长测序非常nice) 临床仅仅占比9%,任重道远也前途无量。 BioPharma排名倒数...而且最近BioPharma都缺钱... 虽说签了很多大公司,再看看吧... 喜欢大的...

从直观上来看,COVID-19和阿联酋基因组项目(EGP)基本退出历史舞台,营收占比几乎忽略不计。 MinION营收出现下滑,从2023年的3100万英镑下滑到2800万英镑。 相反PromethION出现明显增长,从2300万英镑大幅上升到3200万英镑。 看来大家最终还是喜新厌旧,而且喜欢大一点的... 都怪美国...

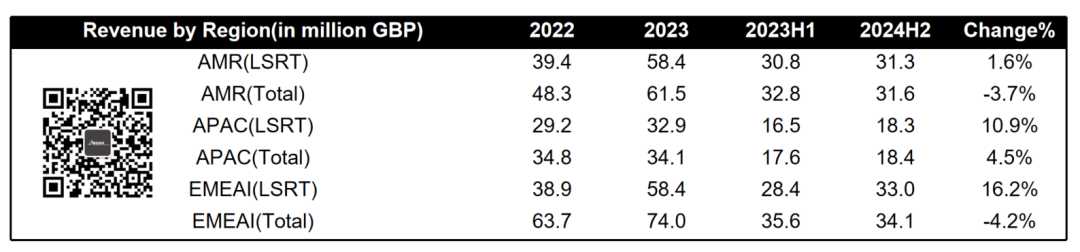

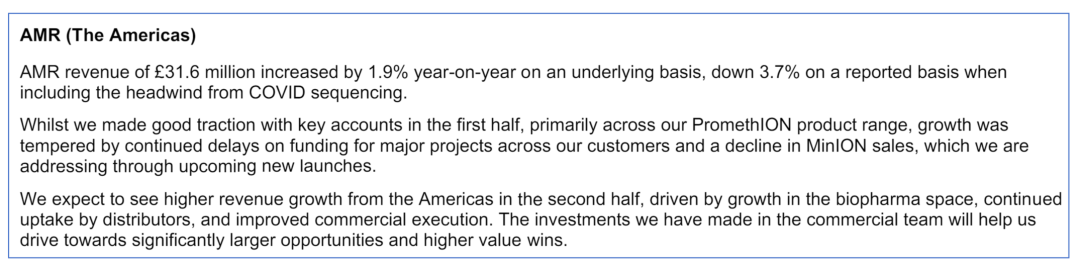

从各个区域来看,去除新冠的影响,似乎都不错。 只有美国独自凋零,仅仅个位数增长。

ONT表示他们遇到了跟PacBio一样的问题,有大的项目延期... 难道他们说的是同一个项目? 都怪美国!

好吧,我们肯定关心中国。 去除COVID-19部分,中国区增长7.5%。 ONT说要不是因为PromethION的出口管制问题,咱还得涨。

对,因为PromethION上面装的是英伟达A100 GPU,属于美国禁止出口给中国的。 (话说,A100能玩悟空么?) 反正,都怪美国! #03 前途光明

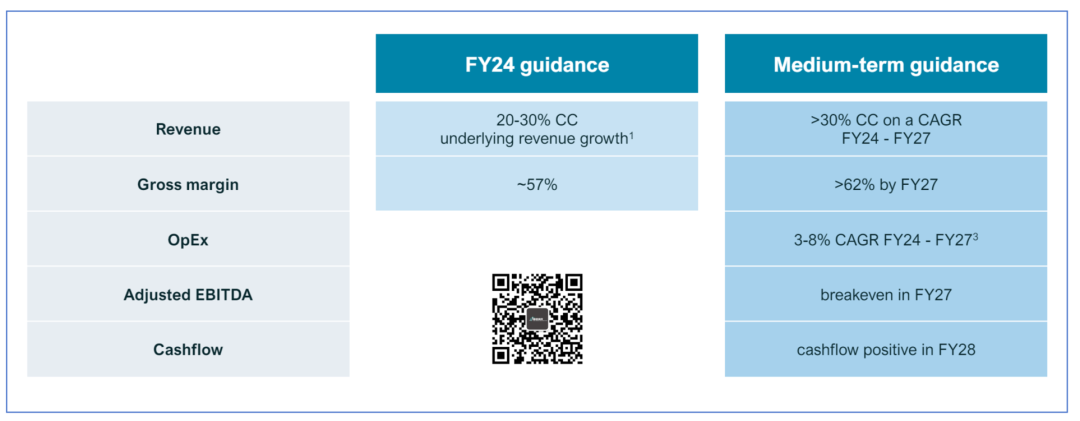

ONT仍然相信自己在2024年能够完成全年目标,重申了自己全年的财务指引。 这里面的核心是固定汇率下,营收增长20-30%。 根据ONT此前的测算,H1:H2=45:55。 这样看下来,2024预计全年营收1.836亿英镑,相较于去年约增长22.6%。 好像大概不是什么问题,前途光明。 另外,公司现金流将在2028年转正。 总算看见回头钱了...

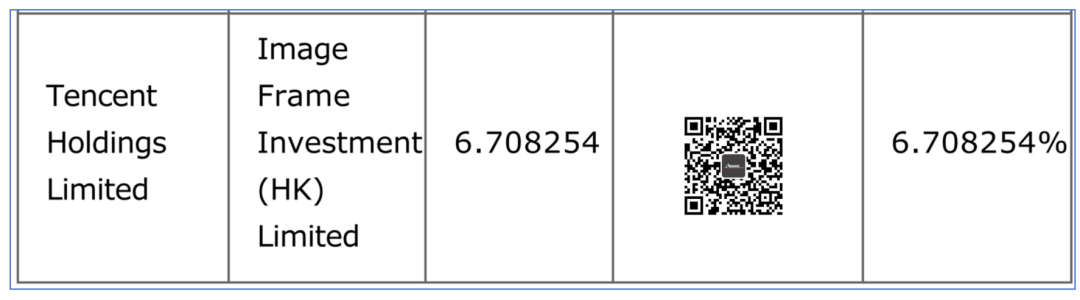

最后,补充个小知识: 腾讯通过意像架构投资(香港)有限公司仍然持有ONT 63,117,700 股,占比6.7%。

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号