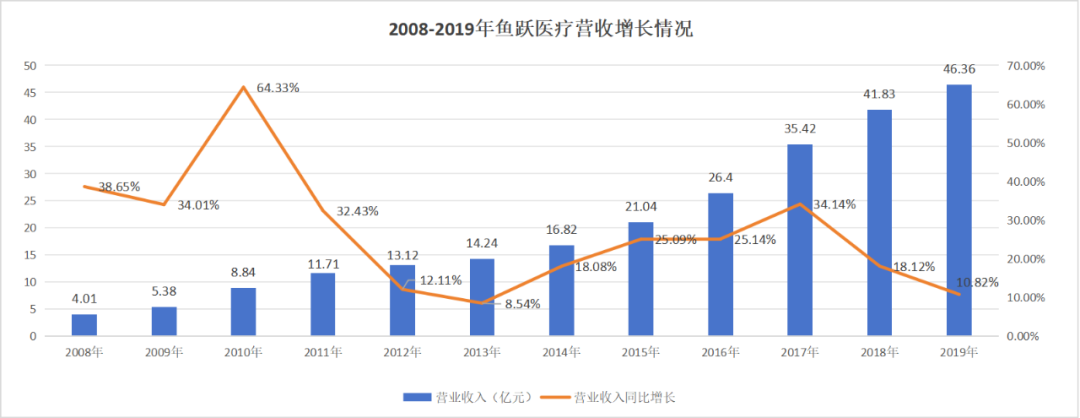

“百亿营收,千亿市值,进入医疗器械行业全球三十强”,这是2021年初鱼跃医疗掌门人吴群制定的五年目标。 新冠疫情带动起一波药械红利,鱼跃医疗果断抓住机会,在2023年创造了史上年度最佳业绩,营收逼近80亿元,与百亿营收已经咫尺之遥。就当市场认为鱼跃医疗将会在今年趁势完成百亿营收的目标时,鱼跃医疗业绩却发生了反转。 8月23日,鱼跃医疗发布2024年中报,营收与净利润双双下降。具体来看,鱼跃医疗营收43.08亿元,同比下降13.5%;净利润11.2亿元,同比下降25.02%。这样的业绩虽然算不上拉胯,但无疑使得鱼跃医疗离百亿营收目标渐行渐远。至于千亿市值?只能说鱼跃医疗的潜力越来越大了。 对于如此业绩,有投资者在互动平台上提问,“2021年公司提出在2025年公司实现目标为百亿营收,千亿市值,进入医疗器械行业全球30强。请问如今这个目标是否有压力?”鱼跃医疗回复称,“压力肯定总会有的,但我们依旧会把压力转化为动力。” 尽管鱼跃医疗对于未来充满信心,但现在的问题在于:鱼跃医疗筑起的业绩护城河并不稳固,是依靠“买买买”实现的,当外延式的增长遭遇停滞时,鱼跃医疗新动力又在哪里呢? 复盘鱼跃医疗崛起之路,这是一个典型由资本驱动业绩增长的故事。 鱼跃医疗的起点要追溯到1998年,当时其仅是一家聚焦于康复护理产品的地区级企业。2004年,鱼跃医疗开始自主创牌,通过加大技术研发投入力度,逐渐将“鱼跃”打造成“中国名牌”。 不过,真正让鱼跃医疗进入增长快车道的,还是依靠后续强有力的并购手腕。 2009年,鱼跃医疗收购了拥有百年历史的苏州医疗用品厂; 2014年9月,鱼跃医疗以11.42亿元的价格收购了华润万东1.12亿国有股; 2015年,收购上械集团100%股权; 2016年收购上海中优,支撑起消毒感控业务; 2017年收购德国普美康Primedic切入急救业务; 2019年收购眼科器械企业六六视觉,并投资参股隐形眼镜企业江苏视准; 2021年完成对动态血糖仪企业凯立特的收购; 2024年5月,鱼跃医疗收购了江苏乐润隐形眼镜有限公司。 现如今,鱼跃医疗共拥有“鱼跃yuwell”“洁芙柔”“华佗 Hwato”“金钟 JZ”“安尔碘”“普美康 PRIMEDIC”“六六视觉”等几大主要品牌。其中除“鱼跃yuwell”品牌为公司自开发外,其他品牌几乎都来自并购。 当然,外延式并购并非鱼跃医疗的独家手段,而是海内外明星医疗器械公司的普遍选择。比如以起搏技术起家的医疗器械巨头美敦力,在20世纪80年代曾经收购合并了十几家医疗技术公司,使得公司可以进入生物心脏瓣膜及心肺设备、离心血液泵等全新领域,成功地从单一产品的公司转变为多元化的医疗技术公司。 对于外延式并购,鱼跃医疗曾明确表示,“通过外延式扩张进行产业整合是国内医疗器械企业未来发展的必经之路。” 从现如今的经营结果看,鱼跃医疗的并购式发展颇见成效。2008年刚刚上市时,鱼跃医疗的子公司数量仅为3家;但到了2023年,这个数字已经增加至50家。 不断资本腾挪的过程中,鱼跃医疗积累了大量的资本。比如2015年,鱼跃医疗以11.42亿元的对价,收购华润万东1.12亿股国有股,持有其51.51%股份,成为第一大股东。此后6年时间中,鱼跃医疗通过市值管理,两次分批共出售万东医疗51.09%股权,获得39.54亿元。 还有鱼跃医疗6.9亿元收购了上械集团,将产品延伸到医用手术器械、药用贴膏及高分子卫生辅料等领域。姑且不论经营收益如何,2022年上海实施新的城市规划,决定将此地块收储,仅补偿金就约定支付给鱼跃医疗近10亿元。 规模和投资收益的不断扩增,带动鱼跃医疗业绩呈现出持续增长态势。2008年至2019年,鱼跃医疗营业收入从4.01亿元增长至46.36亿元,成长十倍有余。2015年,公司市值一度超过410亿,达到历史顶点。此后,鱼跃医疗股价持续处于300亿左右水平市值,成为业内的头部玩家之一。

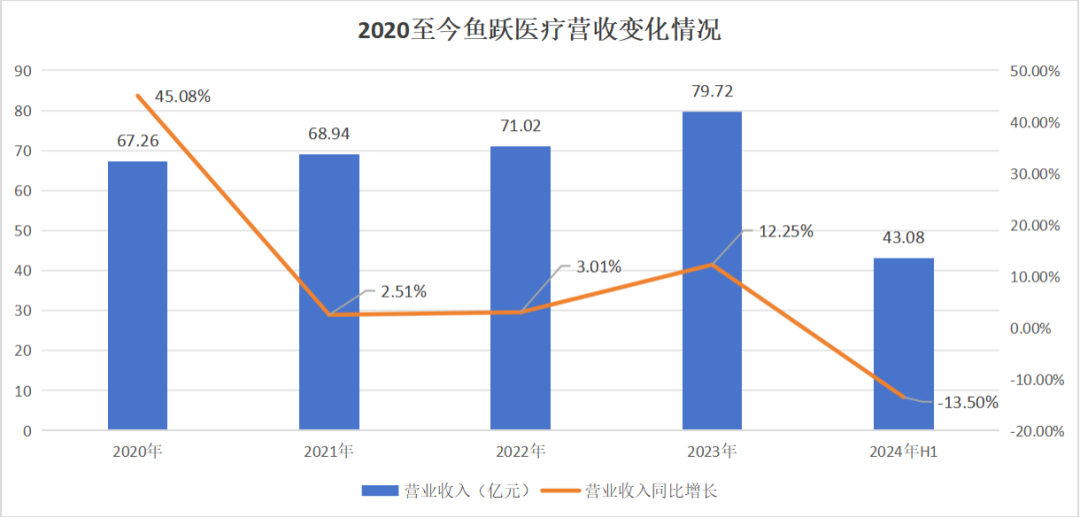

不过在公司营收持续增长背后,则是营收增速的连续下降。至2019年公司的营收增速已经下降至10.82%,这一业绩增速仅比2013年略高。 但就是如此境遇之下,鱼跃医疗董事长却在2020年的年会上,提出2025年营收上百亿,市值上千亿的目标。 吴群之所以喊出如此豪言壮语,一切都是因为新冠疫情带来的“泼天富贵”。 从2020年开始,呼吸机、制氧机等产品需求量激增,而这些都是鱼跃医疗的核心产业,带动鱼跃医疗业绩大幅增长。2020年,鱼跃医疗业绩重新恢复高增长,公司录得营收67.26亿元,同比增长45.08%。归属于上市公司股东的净利润约为17.59亿元,同比增长133.74%。 不过,如此高的业绩增速显然是难以长时间保持的,很快在2021和2022年,鱼跃医疗营收增速再度放缓。尽管在2023年,由于相关卫生管控政策变化,使得鱼跃医疗营收在当年再次出现双位数增长。但自2023年三季度开始,其单季度营收又开始环比下滑,一直到2024年一季度,不仅连续三个季度环比下降,而且出现了同比下降。

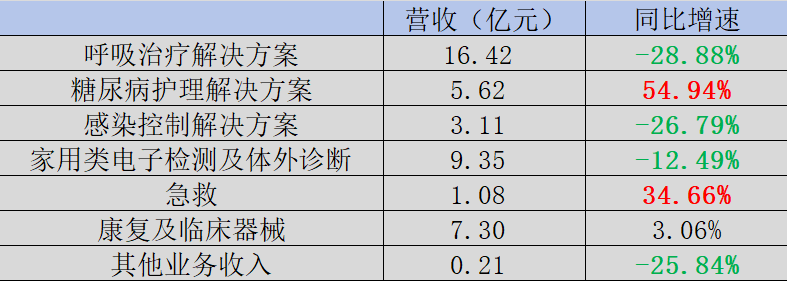

尤其在鱼跃医疗公布2024年中报后,营收与净利润不出意外地双双下降,这从侧面透露出现如今鱼跃医疗原有业务的增长危机。要解决这种危机,要不加大研发投入,提升内部生产力;要不像以往一样,进行外延式的并购。 按照鱼跃医疗丰富的资本并购经验,其应该很容易就解决问题,可是随着一桩桩“陈年往事”的披露,鱼跃医疗资本运作也开始亮起红灯。 经查实,鱼跃医疗创始人吴光明存在一系列违规行为:幕交易花王股份、操纵他人账户短线交易鱼跃医疗、万东医疗。吴光明不仅被罚没违规所得,且3年内不适合担任上市公司董事长。这一事件直接导至2020年10月,吴光明之子吴群临危受命,走向一线。 此外,吴氏父子还被卷入云南白药事件之中。 2017年6月,吴光明向白药控股增资56.38亿,获得后者10%股权。2018年11月,云南白药公告称,公司吸收合并白药控股交易完成后,鱼跃科技也成为云南白药第三大股东。原本以为这又是一件鱼跃医疗引以为傲的成功投资,却不想成了一颗定时炸弹。今年5月份以来,云南白药爆发“窝案”,尽管鱼跃医疗一再撇清关系,但其股价还是不可避免地受到波及。 自2023年7月股票解禁后,鱼跃医疗就开始大量减持云南白药。2023年7月到2024年1月,江苏鱼跃累计减持3593.66万股,套现约18.82亿。同时在2023年8月14日至9月26日期间,江苏鱼跃还通过大宗交易减持3566.81万股,套现约17.8亿。截至目前,江苏鱼跃仍持有云南白药2831.18万股,但持股比例已经下降至1.59%,折合市值15亿左右。前后价值相加,已不足当时56.38亿元的投资。这笔买卖,大概率会以赔钱告终。 投资回报和时代红利双双吃尽之后,鱼跃医疗想要继续前行,看来只能凭自己的硬实力了。 03 纵观鱼跃医疗的所有业务板块,其中最能打的非呼吸机和制氧机为主的呼吸治疗解决方案版块莫属,但同时它也是2024年降幅最为激烈的板块,下降幅度达28.88%。 这固然与2023年上半年呼吸机和制氧机等产品需求激增带来的高基数有关,不过回头看,颓势其实早有预兆。在2019年,相关的板块业务就已经呈现下滑态势。尤其是制氧机,雾化器产品销售受到了一定影响,销售规模下降10%左右。只不过突如其来的卫生事件,不仅阻止了这样的下滑趋势,还带动了一波高的增长。 在这次半年报中,鱼跃医疗称,公司已经“逐步回归常态化的可持续发展轨道”。但如何在常态中让已显颓势的强势板块继续高速增长,依然是一个艰巨的挑战。鱼跃医疗的感染控制解决方案板块业务和家用类电子检测和体外诊断板块业务均有大幅度下滑。

糖尿病护理板块成为业绩惊喜,收获了超过50%的高速增长。这得益于2021年,鱼跃医疗3.7亿元收购浙江凯立特医疗器械有限公司51%的股权,并推出了相关的BGM以及CGM产品。而且糖尿病赛道规模持续扩大,有望后期继续高速增长。 不过,由于基数较低,即便是按照50%的年增速,到2025年该板块能带来约15亿的收入,还不足以补充其他降速板块的缺失,更不要说支撑起百亿营收。 现有产品不足以支撑业绩未来,那是否能通过研发来推动新款产品上市呢?这就涉及鱼跃医疗另外一个经常为人诟病的弊病,那就是研发偏弱。 2023年,鱼跃医疗研发投入占比仅为6%,研发人员数量和研发人员占比均出现下降。2024年上半年,鱼跃医疗研发投入为2.7亿元,在研发金额上也出现了同比下降。这和鱼跃医疗的发展策略相关。由于注重C端的销售,主要靠营销驱动的产品,技术门槛和研发力度注定不会太高。

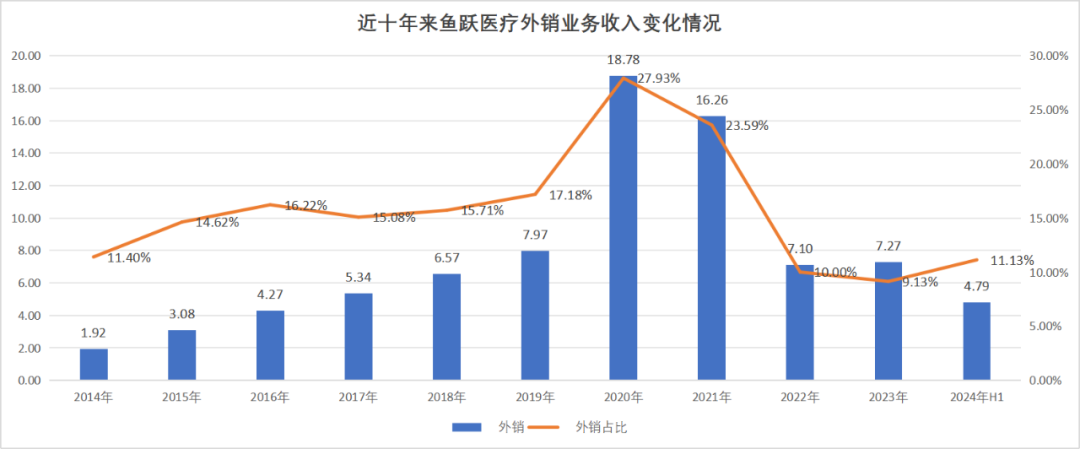

对于自研能力的忽视,放大了产品端的问题。从2019年至今,鱼跃医疗旗下产品已经先后被多地市场监督管理部门通报,相关产品包括制氧机、洗胃机、超声雾化器、电子血压计等。 除了增加产品供给以寻找增长点之外,在销售端不断拓展市场范围,尤其是业务出海,也是药械企业普遍的增收共识之一。半年报中,鱼跃医疗表示,“公司海外业务拓展将持续深入,各重点国家和地区的业务实现了较全面的推进。” 可是,自2020年之后,鱼跃医疗的海外营收数额和占比持续降低,2023年,海外营收占比更是低至了个位数,成了十年来的最低水平。即便是今年上半年实现外销收入4.79亿元,同比增长 30.19%,占比也不过提升至11%,仍处于历史低位。

通过对于鱼跃医疗近些年经营动作的复盘,投资者不难发现,鱼跃医疗面对业绩增量困境,目前给出的解题思路并不多。可是在“百亿营收、千亿市值”的重压之下,这又是一个迫切需要答案的课题。 外延并购与自主研发,这是解决增长困境的两个答案,但对于现阶段的鱼跃医疗来说却并不容易,可谓进退维谷。如何破解增长难题,管理层的回答或将直接决定鱼跃医疗未来几年的投资价值,希望最终的答案不是投资者将鱼跃医疗看得太高了。 免责声明 1.“会会药咖”部分文章信息来源于网络转载是出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。如对内容有疑议,请及时与我司联系。 4.本声明未涉及的问题参见国家有关法律法规,当本声明与国家法律法规冲突时,以国家法律法规为准。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号