2024年8月15日,生命科学服务业龙头之一诺禾致源发布了2024H1的财报。 现在,热度差不多过去了吧?应该不会有人说我蹭热度了... 那么,这份报告有哪些值得关注的点呢?我们简单来聊下。 #01 海外崛起

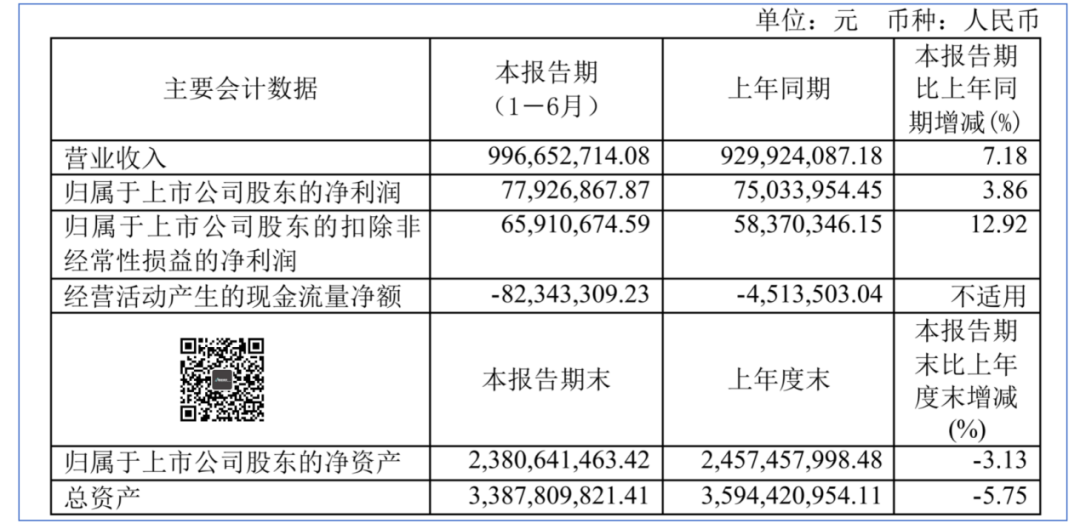

2024年上半年,诺禾致源营收9.97亿元人民币,按半年度算增长7.18%。 公司净利润7792.59万元,同比增长3.86%。 如果按照单季度来拆解的话,还更好看一点。

当然,这对我们来说,并不是重点。

近两年诺禾海外营收占比一路高歌猛进,在2024H1终于突破了50%大关! 至此,就算诺禾说一句自己是生命科学科技服务出海第一也没人敢说个不字。 我们不是都在说出海么? 诺禾表示,不好意思,人在海外,刚下飞机...

不过,在诺禾高歌猛进的背后,也有一点点小问题。 #02 一点点小问题

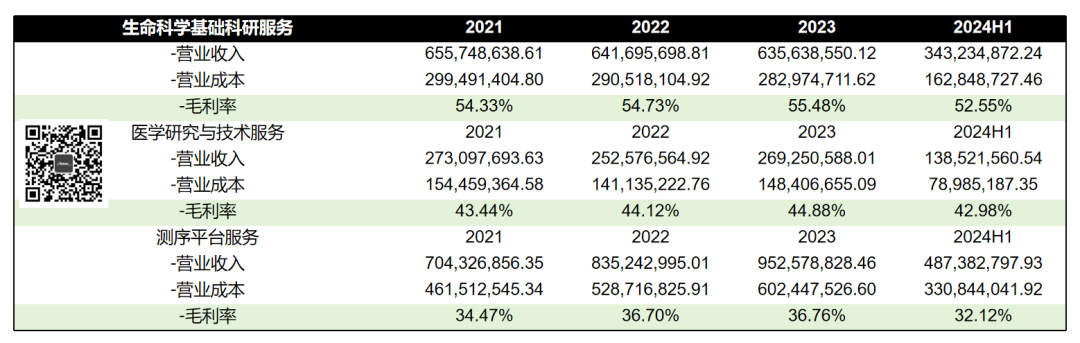

从2024上半年各个业务板块的情况来看,都出现了不同程度的毛利率下滑。 其中测序平台服务业务下滑最为明显,相较于2023年下降了4个点。 这说明在测序平台业务上竞争还是非常激烈的,这一点不以诺禾自己的意志为转移。 宏观环境如此,没办法。 对于此,诺禾也是心知肚明。 2024H1,诺禾在大陆的毛利率仅为41.2%,海外略好,约为42.3%。 说实话,这个毛利率也并不能让人满意。 只能寄希望于后面诺禾海外运营出现突破,更加优化成本了吧。 除此之外,今年诺禾会从什么方向来进行突破呢? #03 未来发力点 除了常规的基础服务科研服务以外,我们认为诺禾可能从以下两个方向来寻求突破。 第一,分子育种/农业技术。

要知道,分子育种/农业技术从数量上来看都是大项目,动不动几千、几万的样本量。 也因此缔造了如博瑞迪、康普森、华智生物、影子基因等一众行业翘楚。

但是具体到单价上,那可能就是百元,甚至几十块钱,高单价几乎难以在市场上生存。 对于价格的敏感性,注定了在这个方向上很难取得较高的毛利。 所以,这个方向将为诺禾带来营收上的提升,保证收入持续处于增长区间。 当然,这对以上四家公司也许并不能算个好消息。 第二,继续打临检市场。

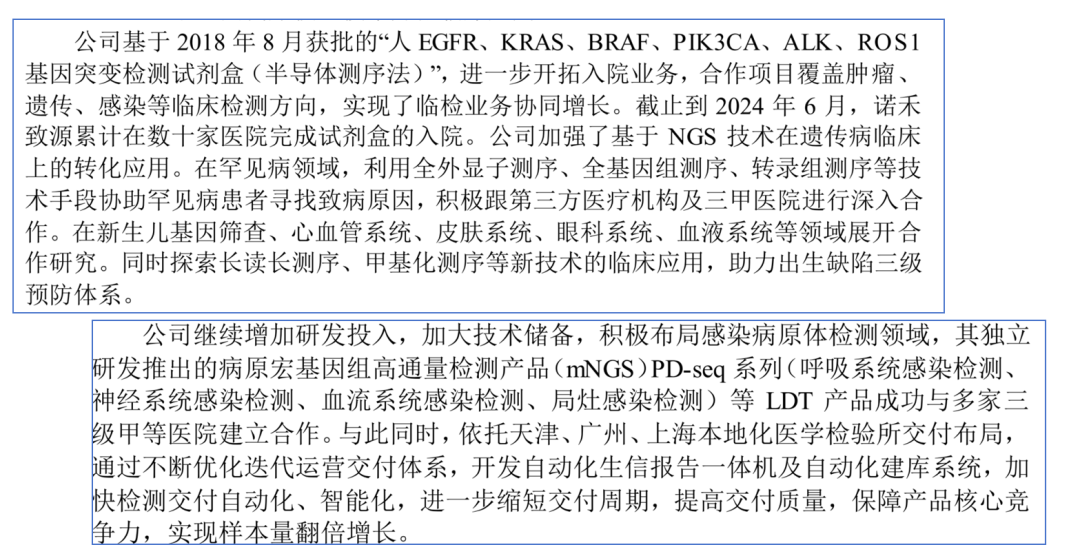

实际上,在临检市场诺禾致源一直在通过招收代理的方式寻求扩张。 这种模式虽然利润率相对比较低,好在回款控制、风险隔离方面有着优势。 业内对于诺禾的代理招商也是见惯了的,足见诺禾对这块业务的重视。 同时,诺禾在临床检测市场既有自己的试剂盒,又有LDT的产品;既做肿瘤,又做遗传,还有感染产品... 就问你服不服吧... 这里有一个业内朋友们需要注意的,诺禾通过这种方式已经积累了每个板块的能力并且在持续提升。 如果在未来医院需要一个综合分子实验室,诺禾是可以直接掏出来一整套方案的,这将是除了华大基因外唯一的供应商了。 另外,大家有没有注意到,这两个方向都有一个特点: 产品的高度标准化。 这是逆常规科研服务公司的逻辑的,常规科研服务做的都是非标,至少是部分非标准产品,需要大量的个性化、精细化的管理。 而去非标,就会减少成本的支出,就会提高毛利率。 Ps,以上这两点咱们2023年报也聊过,再次强调下。 #04 最后 最后没有什么特别需要总结的,需要跟大家分享的是除了华大基因、诺禾致源外,产业链传来的信息是:也有其他的国内科服公司正在进入海外市场。 成熟的方案、广阔的市场、承平日久的竞对,想想就刺激。 这轮全球化的泼天富贵,终于要到了咱们中国生命科学头上了么? END 注1:诺禾致源2024H1财报 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号