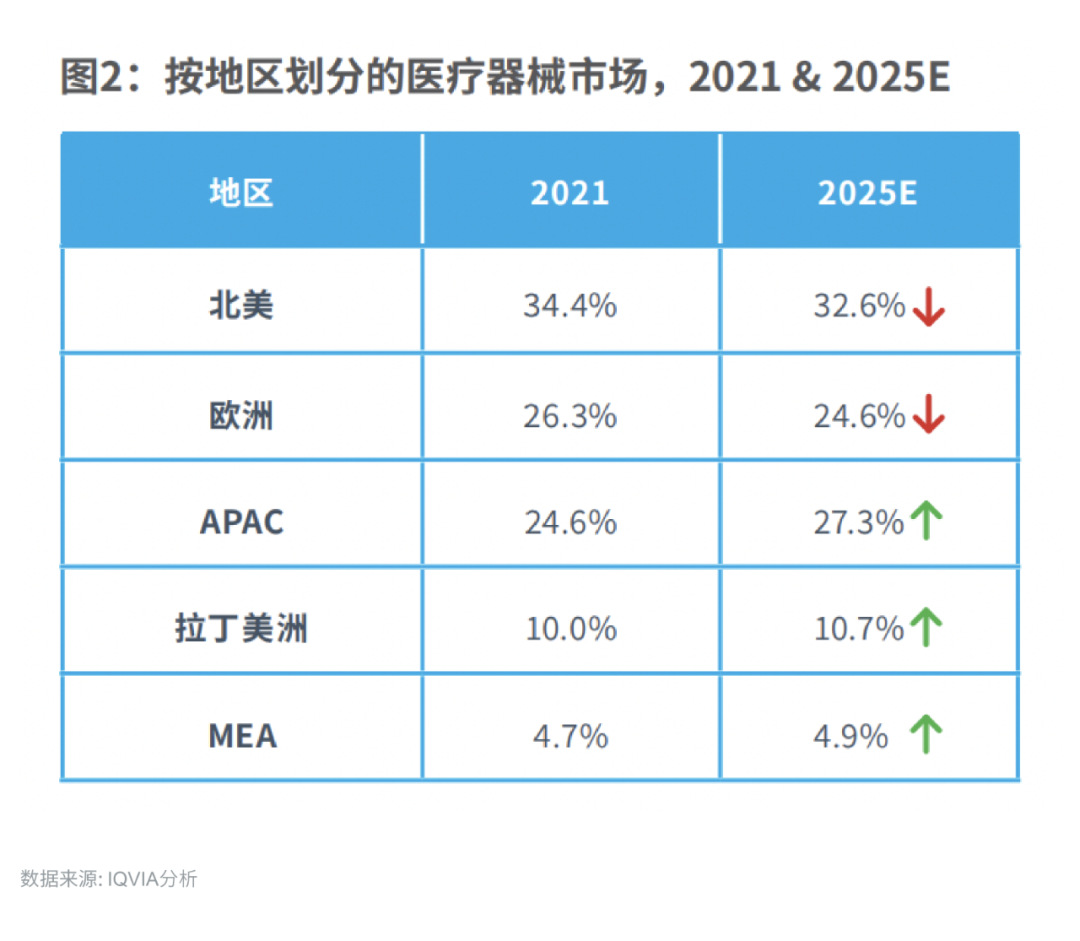

北美在2021年创造了2,016亿美元(约合14,638亿人民币)的销售额,预计将以4.5%的年复合增长率增长,于2025年达到2,401亿美元,继续稳固其全球最大医疗器械市场的地位。这一增长归因于慢性疾病患病率上升、数字疗法的使用以及创新设备临床数据增加等因素。 美国政府计划在《平价医疗法案》(ACA)的基础上进一步发展,提高报销覆盖率,并降低多种治疗、医疗服务的成本,这将为包括筛查的其他预防医学带来额外动力,也可能会进一步增加美国参保个人的比例,为整个北美医疗器械市场提供支持。

欧洲市场在2021年创造了1,609亿美元(约合11,683亿人民币)的销售额,预计将以4.0%的年复合增长率增长,于2025年将达到1,883亿美元。与美国一样,欧洲对医疗器械的需求将持续受到成本控制压力、价值导向医疗、技术进步和人口结构变化影响。 欧盟医疗器械法规(MDR)和体外诊断医疗器械法规(IVDR)要求将更严格的临床证据和质量管理实践作为产品批准的先决条件。

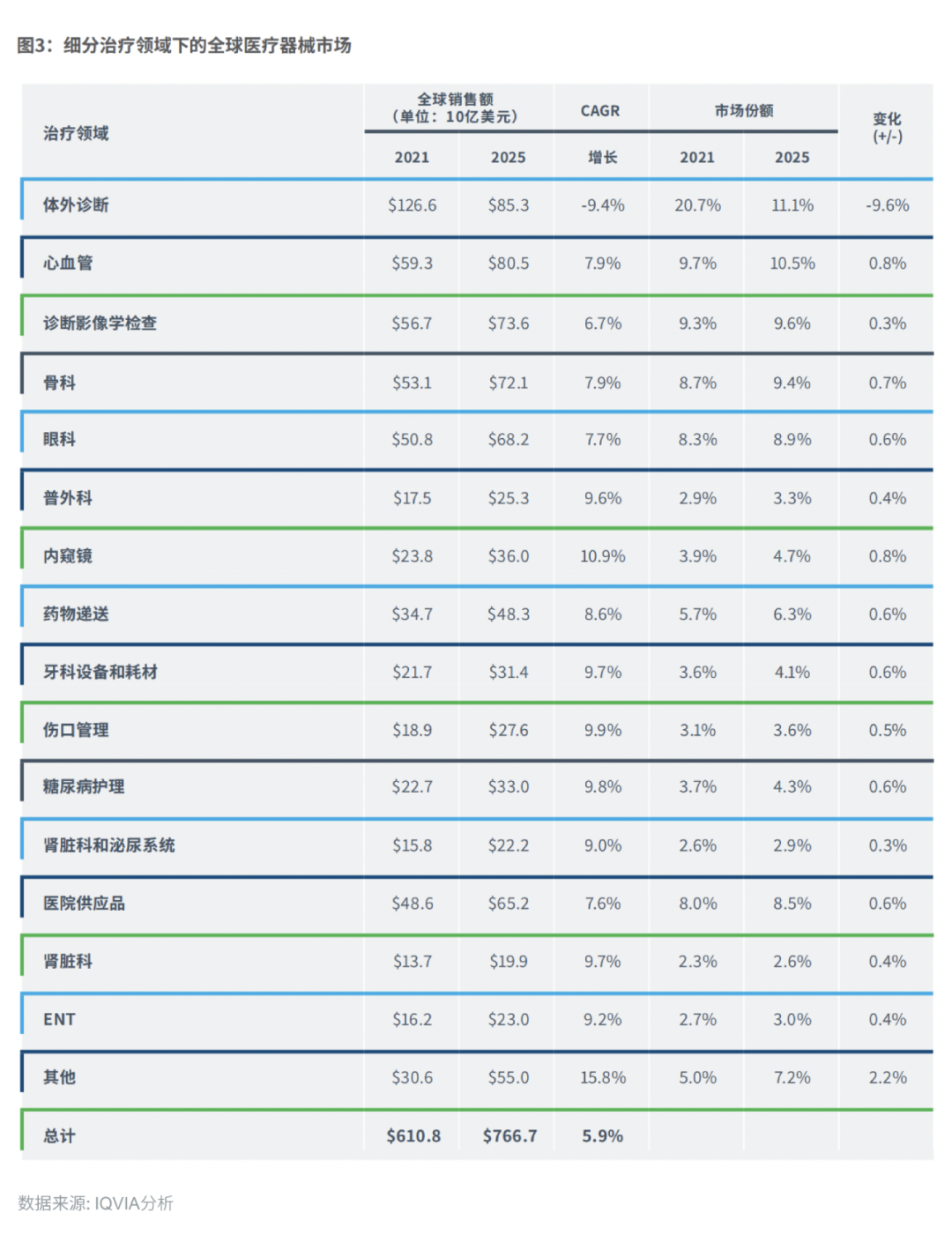

亚太地区医疗器械市场在2021年创造了1,502亿美元(约合10,906亿人民币)的销售额,主要受中国、日本和印度市场的推动,预计将以8.6%的年复合增长率增长,于2025年达到2,091亿美元。 亚太地区有近43亿人口,占全球人口的60%。到2050年,将有四分之一的人口超过60岁,同时人们的消费能力也在不断提高。亚太地区的医疗健康形势正处于拐点,尽管医保报销或居民可负担能力有限,但社会对优质医疗资源的需求激增。 除此之外,亚太国家仍然存在资源有限、医疗专业人员的意识不足或培训有限、地域限制等问题,导至亚太地区的大量医疗需求未得到满足。 此外,随着APAC医疗器械市场的发展,亚太地区正在经历高度创新,心血管、肺科、眼科、肿瘤和外科领域的变革性技术,正是亚太地区医疗器械创新者引领这一潮流的有力证明。 然而,在争夺成为下一个格局改变者的竞赛中,将会出现两种类型的参与者:具有一定全球影响力并希望扩展到新市场的本土公司,以及争夺市场份额的大型跨国公司(MNC)。鉴于亚太地区增长的重要性,两组市场参与者都需要驾驭其复杂性,设计出既能利用自身优势又能适应该地区需求的商业模式。 市场细分为骨科设备、心血管设备、诊断成像、体外诊断(IVD)、微创手术、伤口管理、糖尿病护理、眼科设备、牙科设备、肾病学、外科以及其他领域。 体外诊断领域在2023年占据了市场的主导地位,这主要归因于传染病患病率的上升以及患者对检测需求的增加。

此外,市场上的主要参与者正不断加大研发力度,推出新的试剂盒和产品,以满足日益增长的市场需求。例如,2023年12月,Sysmex公司推出了基于血液的淀粉样蛋白β检测试剂盒,该产品已于同年6月作为体外诊断试剂盒在日本首次亮相。 糖尿病护理领域预计将实现最高的复合年增长率。全球糖尿病患病率的上升以及血糖监测仪在患者中的普及,是推动该领域增长的关键因素;同时,发达国家和新兴国家的常规手术和微创手术数量增加,这也是促使微创手术和普外科领域增长的重要驱动力。 口腔科和眼科领域预计也将实现增长。该市场的主要参与者们在口腔科和眼科领域推出的新品数量不断攀升。例如,Alcon公司在2023年10月推出了TOTAL30多焦点隐形眼镜,专为老花眼患者而生。 肾病学领域预计也将稳定增长。肾脏疾病患者群体的扩大以及接受肾脏透析的患者数量增加,预计将促进该领域的增长。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号