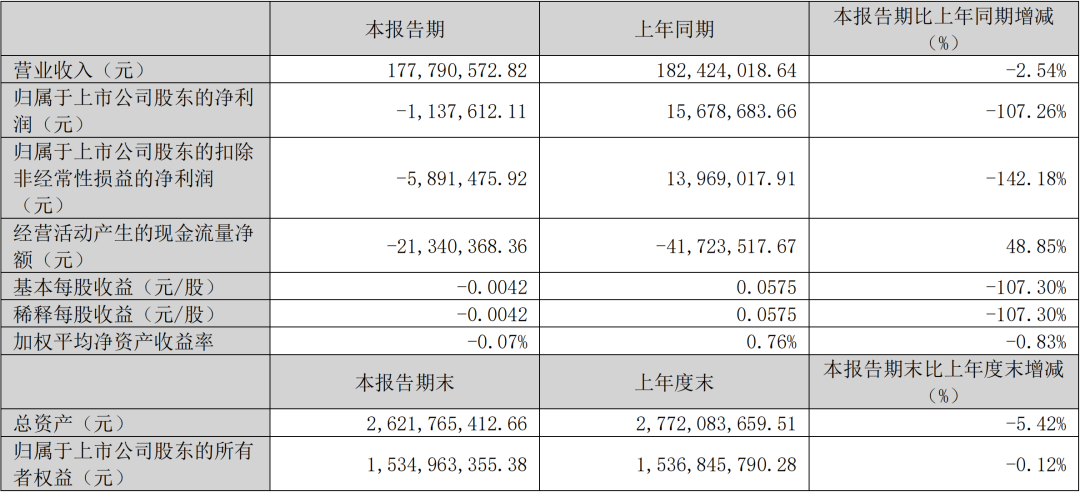

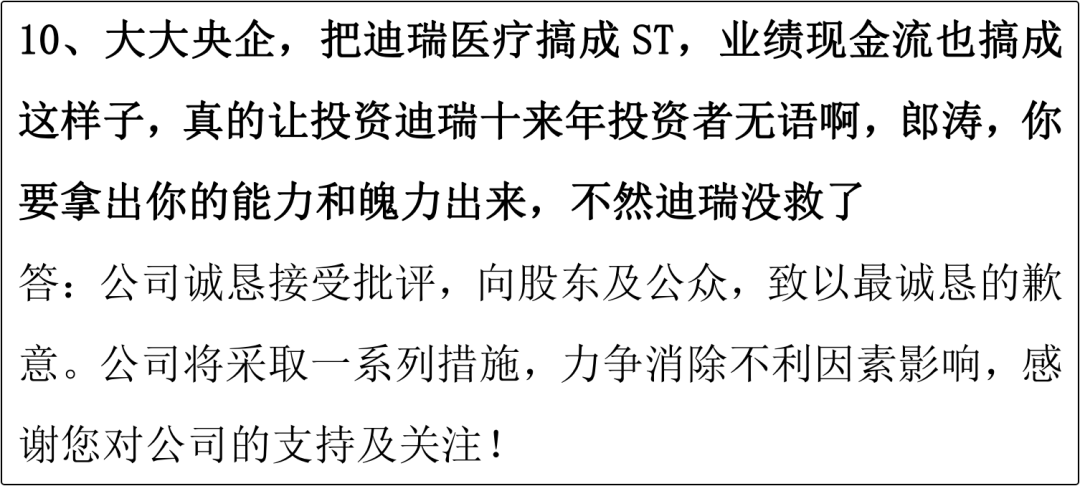

| 华润入主后的迪瑞,本该是IVD整合平台,如今却跌成小市值ST样本。 市值跌破19亿,近日来屡创新低。真正刺痛市场敏感神经的不是股价,而是信任折价。 6月10日,迪瑞收于6.90元,单日下跌2.95%,总市值定格在18.82亿元——这是它2014年9月登陆创业板以来,近十二年的最低点。  从历史峰值的逾104亿,到如今不足19亿,跌去的不只是八成市值,更是一家“央企控股IVD企业”曾经的全部光环。 更扎心的是,在IVD市值榜上,迪瑞已被透景(20.85亿)、阳普(20亿)、康为(19.07亿)逐一反超,沦为板块里的“垫底生”。  问题随之而来:背靠华润这棵大树,迪瑞为什么越靠越凉?答案,藏在三个字里——信任价。 01 十二年新低 跌掉的不是股价,是底气 迪瑞股价从半年前的13元一线阴跌至6.78元的盘中新低,期间几乎没有一根像样的反抗阳线。 这不是恐慌出逃式的暴跌,而是资金“用脚投票”后的有序撤离——后者,往往更难逆转。估值层面同样耐人寻味。 动态市盈率-413.50倍,意味着市场已无法用盈利给它定价。18.82亿的市值里,装着28亿总资产、15亿净资产。 深耕三十余年的尿液分析技术家底,却换不来一个像样的估值溢价。股价新低只是结果。 市场真正在重新定价的,是这家公司报表上每一个数字的可信度。 02 一纸否定意见 ST帽子下面,是被撕开的报表 2026年2月5日,吉林证监局对公司采取责令改正措施,并对原总经理王学敏、副总经理牛丹丹、时任财务总监张兴艳出具警示函。  4月底,公司自曝前期部分销售合同在未履行正常内部流程的情况下签订补充协议,影响商品控制权转移时点,导至收入确认不当,对2023、2024年度财报追溯重述。 随后,大信所对2025年财报出具保留意见、对内部控制出具否定意见;5月6日,“迪瑞医疗”变成“ST迪瑞”。 要害在于:这不是一次“技术性失误”。合同体外签补充协议,绕开的是流程,失守的是人。内控否定意见否定的,正是治理链条上最不该松动的那一环。 而达摩克利斯之剑仍然悬着——按创业板规则,若2026年度内控再被出具否定或无法表示意见,公司将被实施退市风险警示。 留给迪瑞自证清白的,只有这一个会计年度。 03 整合平台梦 怎么做成了信任折价 华润系入主时,市场拿到的剧本是“央企信用+IVD全产业链整合”。 如今的现实是:2026年一季度营收1.78亿元、同比下滑2.54%,净利润-113.76万元、同比下滑107.26%,由盈转亏。  汇兑由收益转为损失,财务费用同比激增193.92%。人事同样在加速换血:5月15日,被出具警示函的财务总监张兴艳被免职,拥有华润医药体系履历的刘康火线接任。 整改的决心是真的,但高管频繁更迭本身,也在提醒市场:治理的重建仍在半途。 最直观的“信任折价”现场,是业绩说明会。投资者直呼其名喊话总经理、自陈“整晚睡不着”“亏到怀疑人生”,而面对回购增持的呼声,公司的回应是“暂无回购计划”。  央企的信用背书,至今没有转化为一股真金白银的托底——18.82亿的市值,正是市场对这份缺席开出的价格。 结语 跌掉的是市值,欠下的是信任 平心而论,迪瑞的整改并非纸上谈兵。 百余项内控提升措施明确到责任人与时限,全员签署合规承诺书,860余人参加法律专项培训。 绩效薪酬止付追索程序已经启动,外部机构正被引入重新梳理内控体系。 国内业务基本企稳,国际业务保持增长,“2+2+10”的海外布局仍在推进。底子还在,牌也还在手里。 但市场最终只认两样东西:一份干净的2026年度审计报告,和一份敢于兑现的诚意。 摘掉股票名称前的“ST”,靠整改;摘掉投资者心里的“ST”,靠时间与真金白银的信用重建。 迪瑞的19亿,是一记警钟,也未必不是一个起点——治理失守一次,市场会用十二年新低记账。 而把信任一笔一笔挣回来,恰恰是央企背景下这家老牌IVD企业,最应该也最有条件做成的事。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号