时势造英雄,顺势而为者更易成功。或许在过去的几年中,医疗领域因新冠疫情“黑天鹅”事件,让大大小小的抓住核酸检测风口的企业,彻底改变了命运,乘势起飞,企业市场格局不断改写。但也印证了一句话,一个企业的成功,离不开自身的奋斗,但如果脱离了时代的发展轨迹也是独木难支。

突发性的历史进程带来的爆发式红利,终有归于平淡的时候。 3月29日晚,达安基因披露2023年年度报告。2023年,公司实现营业收入11.81亿元,同比下降90.2%,2022年营业收入高达120.5亿元;实现归母净利润约1.05亿元,同比下降98.07%,2022年归母净利润为54.12亿元;实现基本每股收益0.0746元/股,同比下降98.07%,2022年基本每股收益高达3.8565元/股。

01 高管薪酬大幅下降,一年内裁员超1600人

财报很能反应出很多市场信息,过去一年的业绩变动,人员减少,承受压力及市场布局等内容的变化。通过达安基因最新财报,达安高管们的薪酬大幅度下降了,从500多万降到了100万左右。此外,公司总员工人数也出现了大幅度的下降,从2022年底的3580人骤降到2023年底的1968人,过去的一年中优化了超1600人。 高管薪酬对比:

2023年年报披露

2022年年报披露

02 对比疫情前,表现如何? 尤其值得注意的是,在经历了2020年~2022年三年的高营收之后,达安基因2023年的收入,仅仅比上一个正常年份的2019年增长了7.6%。达安基因在2019年的财务营收为10.98亿元。2023年上半年的业绩数据显示,达安基因的收入和净利润均回落至疫情前水平。通过对比不难发现,达安基因的营收基本与疫情前持平,这也侧面反应出疫情的红利消失,IVD领域正回归常态。

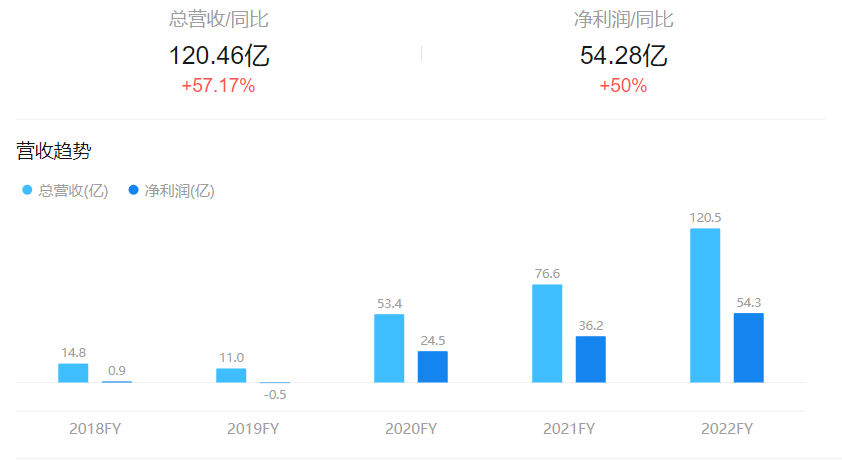

2018-2022年财报对比

2022年,达安基因实现营业收入120.46亿元,归母净利润为54.12亿元。真的是一瞬天堂,短短一年时间,净利润从54亿到1亿,转折的太快,令人猝不及防。 从上述分析可以看出,达安基因在疫情期间的业绩经历了爆发式增长,但随着疫情防控政策的优化调整,公司业绩出现了大幅下滑。过去三年(2020-2022年),达安基因的绝大部分收入来自新冠核酸检测,但自2023年起,随着疫情防控优化,这个增长趋势被终断,新冠相关试剂盒及检测仪器、相关耗材的需求减少,导至达安基因营收回落疫情前水平。

01 核酸业务爆发式增长,生命周期被透支

疫情期间的核酸检测业务的非正常高速成长,其实质是对分子诊断这一细分行业未来多年成长空间的无节制透支。 以达安基因主打的检测仪器为例,在疫情之前的2019年,其年报的公开披露数据显示:生物制品业仪器类的销售数量为325台,而在2022年,这一数字飙升到5446台。 新冠核酸检测极大推动了全世界对荧光检测PCR仪的需求;据统计数据,2022年末,在巨大的政策性需求的催生之下,中国有1.4万家医疗卫生机构可以开展核酸检测,15.3万专业技术人员从事核酸检测的技术工作。 几乎可以说,但凡有必要配置荧光检测PCR仪的医疗卫生机构,已经全部配置;此后若干年的新增设备配置需求,已经在短短3年中透支殆尽。 同时,行业已经极度内卷:截至2022年,国内获批的PCR仪器数量已经超过120款。当现象级增长重回平静,随着而来的是内卷过度的行业与无处安放的产业生命周期。

01 四大策略,齐头并进 广州达安基因股份有限公司是一家以分子诊断技术为主导,集临床检验试剂、仪器和配套耗材自主研发、生产、销售为一体的国有生物医药高新技术企业。作为全国首批体外诊断高新技术企业,公司于2004年在深交所上市。 尽管营业收入和净利润出现下滑,达安基因也对未来发展做出了规划,达安基因在研发方面的投入并未减少,其2023年研发投入为3.02亿元,占营业收入的44.85%,体现了公司对创新和技术进步的重视。公司持续推进分子诊断技术平台的建设,加大了对免疫诊断技术、生化诊断技术等领域的研发力度。公司的产品线也在不断拓展,涵盖了从分子诊断技术、免疫诊断技术到生化诊断技术等多个领域,增强了公司的市场竞争力。 此外,达安基因还提出以“四力”驱动公司高质量发展,积极推进四个总体策略的实施: 一是、全面落实进入IVD全领域的公司发展策略,聚焦于诊断技术和产品的临床、公共卫生、检验检疫、生命健康相关领域等全场景应用,继续做大做强PCR及分子诊断技术、产品和市场领域,积极发展免疫、生化、分析仪器等全诊断技术平台、产品和市场领域; 二是、继续坚持自主研发、自主创新与引进发展、产业投资的主业孵化相结合的技术、产品、市场、产业发展策略; 三是、以国际化视角开发市场,积极探索和布局“走出去”的模式和路径; 四是、继续进行制度创新,探索与落实符合公司发展战略的激励制度体系的建设。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号