各位股东,大家早上好中午好下午好晚上好。 这算是业界大新闻了,虽然看到子莫兄写了,但是我脸皮厚,还是要水一篇。 毕竟老粉都知道,咱们关注新闻事件讲究一个有始有终。

给你自由

2023年9月12日,安捷伦发布公告宣布,公司已经与Exact Sciences达成最终协议出售Resolution Biosciences。 安捷伦Agilent表示,Exact Sciences收购Resolution Biosciences后将完善自己的产品线,更好的服务患者、医生和生物医药企业。

而这,距离安捷伦Agilent收购Resolution Biosciences仅仅过去2年多的时间。 当时,安捷伦耗资6.95亿大手笔收购,开启了安捷伦在NGS-based CDx的新业务线。 2020年,Resolution Biosciences营收3500万美元,并预期在2021年达到5000-5500万美元的营收。 当时怎么看,都不能算是一个错的决定,怎么就走到了如今的地步呢?

不合群

Resolution Biosciences的产品主要是基于NGS的伴随诊断,而这块业务对安捷伦来说并不能算是驾轻就熟。 虽然安捷伦的DGG(Diagnostics and Genomics Group)事业群有包括自动化建库仪、试剂等几乎全套班底,但是这些产品的目标客群与Resolution Biosciences产品并不重叠。 即便考虑PD-L1等方面的IHC诊断类产品,其目标客群也重叠度不高。 没办法形成合力,就没办法调动公司资源进行支持,也就让Resolution Biosciences显得不那么合群。

另外,DGG事业群本身的情况也并不乐观,在2023Q3的财报中,其同比营收增长仅为2.6%,环比还下降了3.6%。 而本身,NGS-based产品盈利就是一个不小的难题。 首先面临的就是市场教育,这并不是一个类似IHC的成熟市场,有着成熟的盈利路径。 亏钱是常态,赚钱反而不正常。 君不见,Guardant Health、Natera诸君还在为EIBTDA转正苦苦挣扎。 Agilent擅长的是成熟市场,Resolution Bioscenecs恰恰打的就不是成熟市场。 不合群,那就不要加群。

产品困境

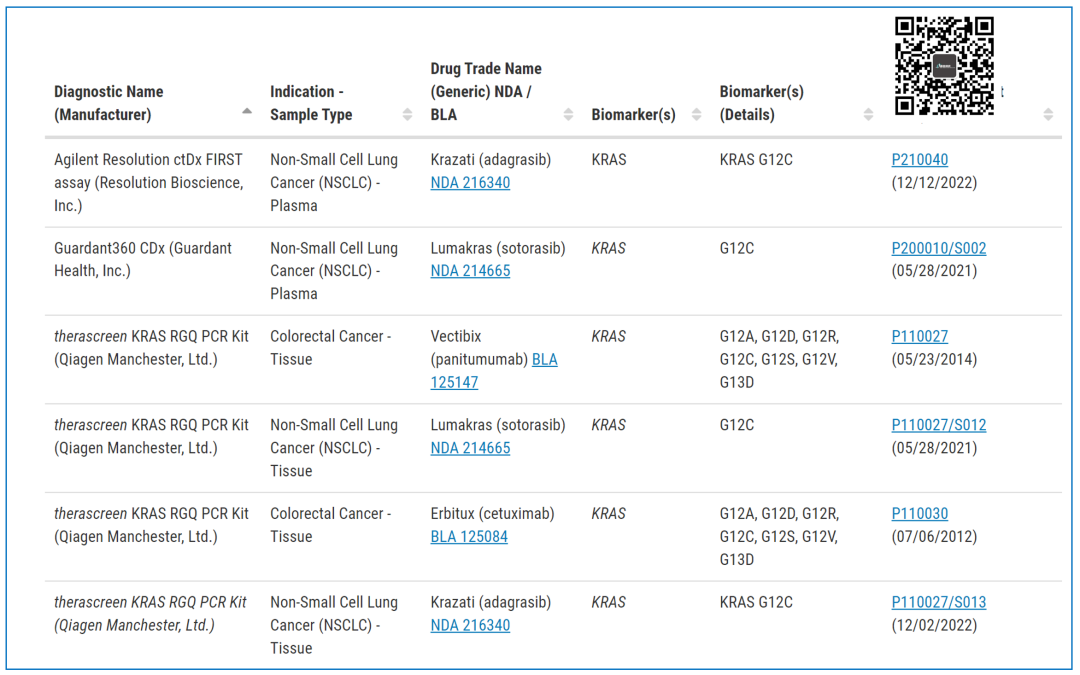

2022年12月12日,在收购后近2年时间Resolution Biosciences才有第一款CDx产品获批。 这款名为FIRST的产品应用范围,也仅仅是作为KRAZATI的伴随诊断,也就是KRAS G12C。

适应范围也仅为血浆中ctDNA的检测,组织的检测早已被Qiagen瓜分。 更不用说还有个Guardant360 CDx在那等着,随着FDA“一药一伴随”政策松绑,这市场怎么做?

所以在2023Q3业绩会上,Agilent CEO直言不讳的表示了3点看法: 第一,公司发现基于NGS的伴随诊断业务并未达到公司预期。 第二,公司也没有找到一条现实的盈利路径。 第三,公司决定关闭Resolution Bio这块业务 而打包出售,不是直接关闭,反而是一个比较好的选择。

Exact Sciences的机会

我们回顾Exact Sciences的产品线,会发现CDx是一篇空白,款算得上是LDT产品的oncotype Dx/oncomap ExTra。 这会带来一个问题,那就是基本上这些产品都是基于患者或者医生,缺少对生物医药企业需求的理解。

你要说Exact Sciences对Guardant 一年2.6万例的生物医药样本不感兴趣,那是不可能的。 Resolution Biosciences的加入,则会补齐这一块短板。 另外,Resolution Biosciences在液体活检领域的积累,也会给Exact Sciences的MRD产品线带来助力。 因此,在双方的新闻稿中表述就变成了“双方并未披露交易金额,因为这对双方来说并不重要”。 想来,是安捷伦急于出手,Exact也觉得不贵。 甚至,很有可能安捷伦就是想给员工找个下家,钱不钱的,再说吧。

最后

安捷伦在Resolution Biosciences的投资无疑是失败的,而他对Resolution Biosciences的处理无疑又是果断的。 就跟我们昨天聊的Philips一样,准备过冬就不要小打小闹,“真狠人”裁员就裁1万人。 最让人感动烦闷的是,这一交易很可能进一步打击NGS-based精准医疗的投资信心。 不免一声叹息。

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号