来源:36氪、体外诊断网 作者:杭实资管研究员 朱之颜

1.1体外诊断(IVD)概念和产业链广义上,体外诊断(IVD)是指对人体样本(血液、体液、组织)进行定性或定量的检测,用来辅助疾病的预防、诊疗、预后和健康管理。狭义上,指体外诊断产品和体外诊断服务,前者包括仪器、试剂和耗材。 国内IVD产业链由三部分构成。 上游是原材料,包括试剂中的抗原、抗体、诊断酶等,以及仪器相关元器件。由于原材料直接影响检测成果,对稳定性要求高,我国90%的原材料依赖进口。 中游是IVD厂商——本文主要研究对象,输出仪器、试剂、服务。在我国,海外五大巨头占据50%的市场,而国产厂家整体呈现小而散的竞争格局。1300多家IVD厂家中,大多是小型试剂企业,同时具备试剂和仪器研发能力的企业凤毛麟角。 下游是经销商和用户:行业内有2万多个经销商,不仅为终端用户提供产品,还输出技术支持;终端用户主要有医疗机构、第三方实验室、科研机构、家庭个人等。其中,医疗机构是主要用户。我国有3.3万家医院、9.4万所基层医疗机构、1.8万所专业公卫机构。

体外诊断(IVD)概念和产业链 1.2 行业发展简史 IVD行业在我国经历了六个阶段:

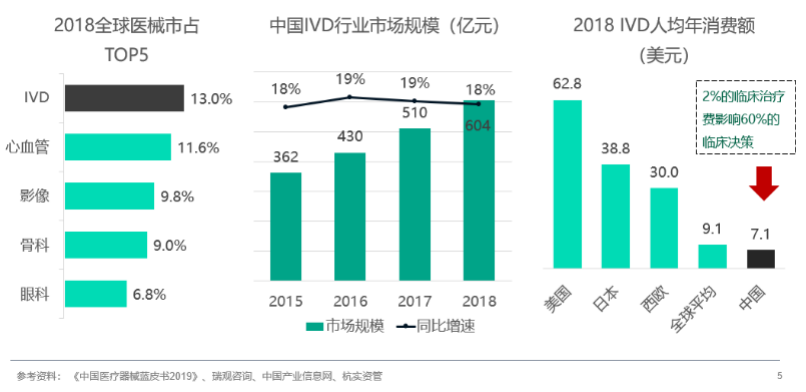

1.3 行业总体特征 1.3.1 特征一:市场大、发展快、有成长潜力IVD行业市场大、发展快、有成长潜力。它是全球医疗器械最大的细分市场。2018年以13%的市占率排名第一,高于心血管(11.6%)、影像(9.8%)和骨科(9%)。2018年中国IVD行业的市场规模达到604亿元,并且每年以18%-19%的速度稳步快速增长。 和发达国家相比,中国的IVD人均年消费额只有7美元,接近美国的1/9、日本的1/6、西欧的1/4——具有上升空间。究其原因,供给端方面,我国IVD产业起步晚,技术落后,检测标的物种类和检测方法数量和国外差距大——美国和日本能提供的检测项目超过5000种,而中国目前只有2000种。 需求端方面, 群众意识不强,比如肺癌的检查,不少国外患者在早期就会被发现并治疗,而在中国,大多患者发现时已是晚期。另外,国内还有很多项目没有进医保,商业保险覆盖面也不足,很大程度影响IVD项目消费。

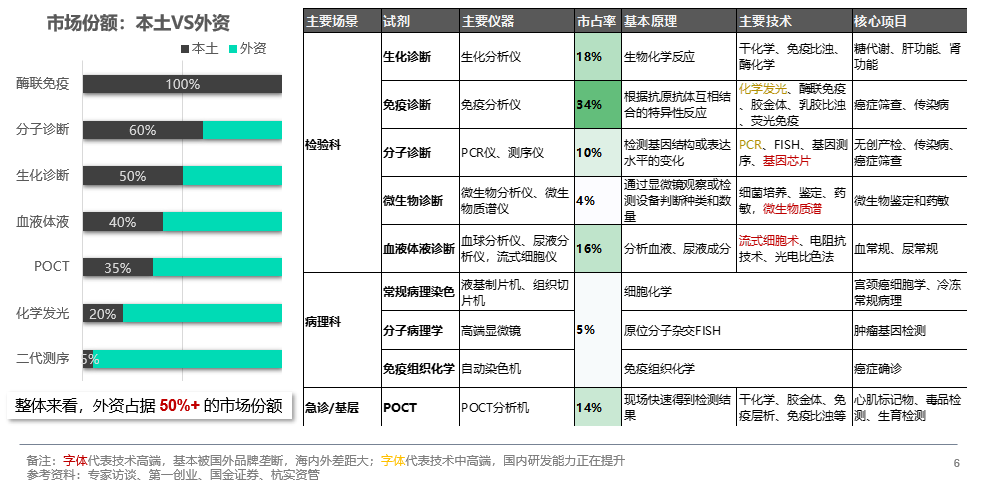

行业总体特征一:市场大、发展快、有成长潜力 1.3.2 特征二:细分领域众多,中、高端基本被外资垄断IVD行业细分领域众多,中、高端基本被外资垄断。 医院检验科囊括了IVD行业81%的应用场景。根据技术精度要求的从低到高,可以分为生化、免疫和分子诊断。 生化诊断是基于糖类、脂类等生物大分子水平的检测。以18%的市占率排名第二,核心项目包括糖代谢、肝功能和肾功能。它是中国IVD企业最早突破的领域,国产率达50%,已是竞争红海。由于技术门槛相对较低,国内同质化竞争明显。 免疫诊断是基于抗原抗体水平的检测。市占率最高,达34%,主要包括癌症筛查和传染病检测。其中酶联免疫基本实现国产,但这种方法正在被更先进的化学发光所淘汰。化学发光的国产率只有20%,技术壁垒较高,仪器以封闭设计为主,外资形成垄断。国内,新产业是这一领域的龙头。 分子诊断是基于基因水平的检测。市占率达10%,主要包括无创产检、传染病和癌症筛查。虽然分子诊断在我国起步较晚,仪器研发和国外差距巨大——二代测序的国产率只有5%。但试剂和服务具有明显优势。代表公司有艾德生物、华大基因。 此外,血液体液诊断主要指血常规和尿常规;微生物诊断主要指微生物鉴定和药敏。 病理科是IVD行业第二类应用场景,不过国内发展不成熟,市占率只有5%。安必平是唯一上市公司,专注病理诊断产品的研发和服务。 急诊和基层是第三类应用场景,POCT 是最合适的产品。POCT 指在现场采样,即刻出结果的方法。它可以横跨多个技术平台,使用多种检测方法。血糖仪、验孕棒就是例子。该领域竞争激烈,技术难度不同,国产率不同,综合来看,国产率在35%左右。

声明:1、凡本网注明“来源:小桔灯网”的所有作品,均为本网合法拥有版权或有权使用的作品,转载需联系授权。2、凡本网注明“来源:XXX(非小桔灯网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。其版权归原作者所有,如有侵权请联系删除。 3、所有再转载者需自行获得原作者授权并注明来源。  最新评论相关分类图文热点 最新文章

关闭 官方推荐 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号