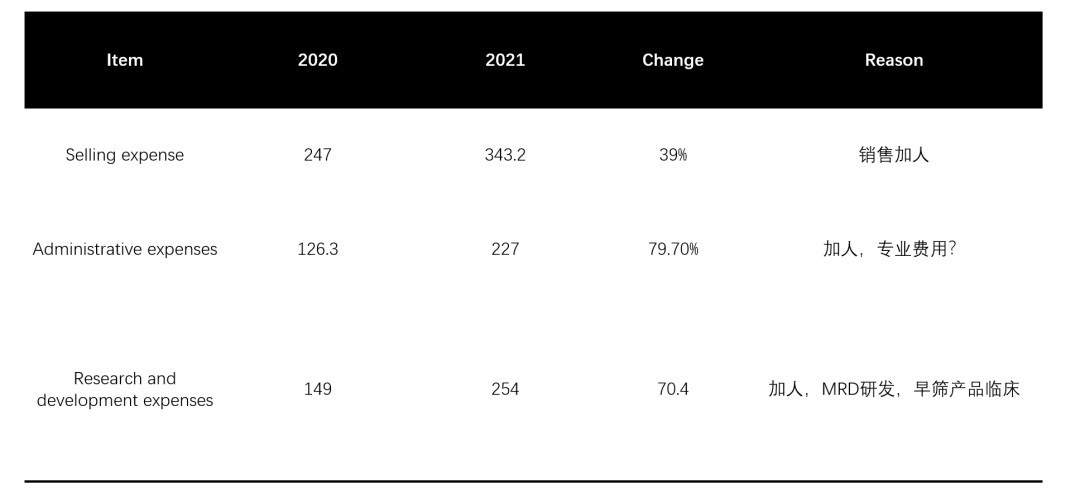

先看旧闻

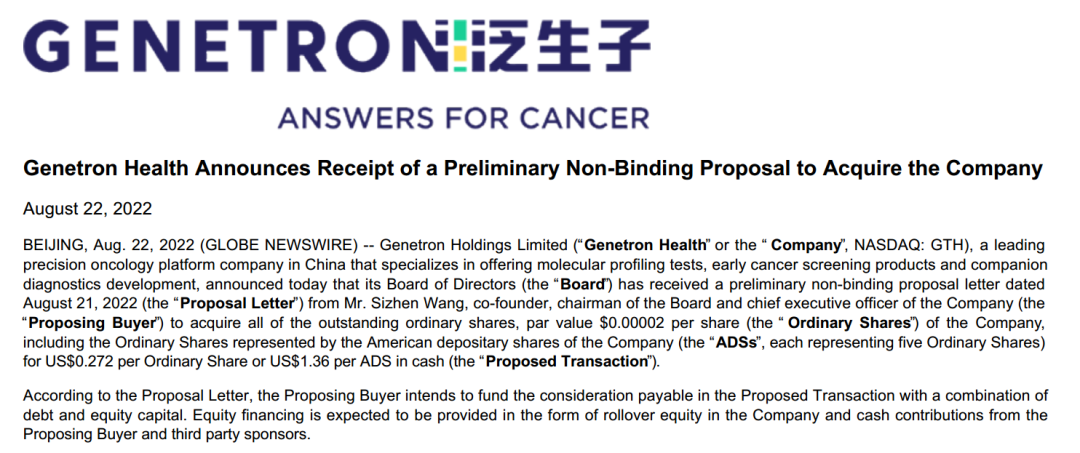

2022年8月22日,泛生子发布公告收到初步非约束性收购提案,公司CEO意向以1.36美元/ADS收购所有二级市场流通股票,也就是说泛生子将私有化从纳斯达克退市。而这仅仅距我们2022年7月19日发布分析泛生子和燃石文章1个月的时间(戳这里)。 遍观自媒体各个号,除了复读机重复这条新闻就是拍手称快的、阴阳怪气的,当然新闻自由、言论自由,这本身没有什么问题。就个人而言,觉得泛生子私有化值得一声叹息。 我们从几个角度来看看泛生子。 到底哪里在亏钱?

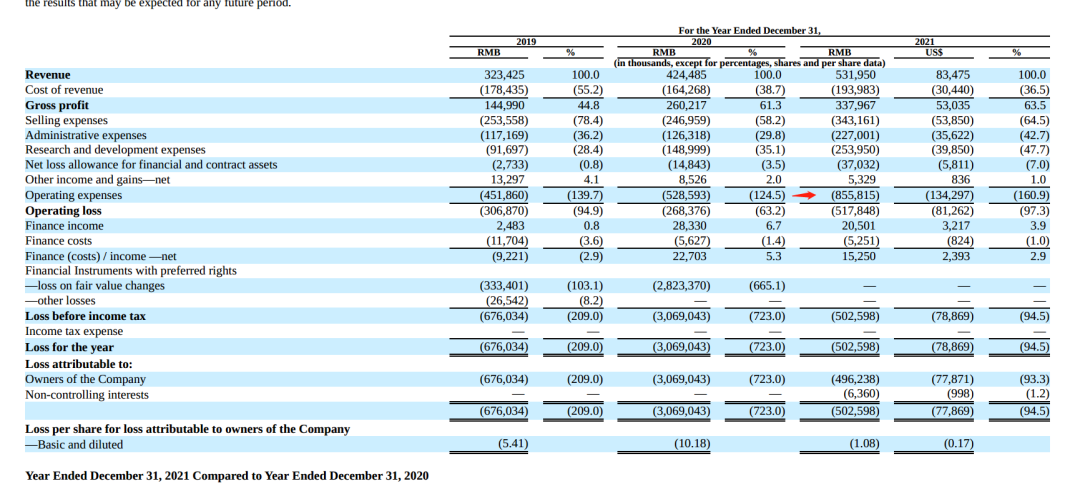

根据2021年财报,其运营开销出现了比较大的增幅(其实也不算多)。我们逐条拆解下看看。 以下数据摘自2021 Annual report中描述部分,金额些许差异,不影响大局,单位是百万人民币。

可以看到,费用的增加是全方面的,除了卖货要花钱,管理也花钱,研发更得花钱。有点奇怪的是,这三条管理层在讨论的时候都提到了加人的影响,可问题是,咱这加的人也不多啊。人家销售招过来是赚钱的,合着咱们销售是帮忙花钱的咯?

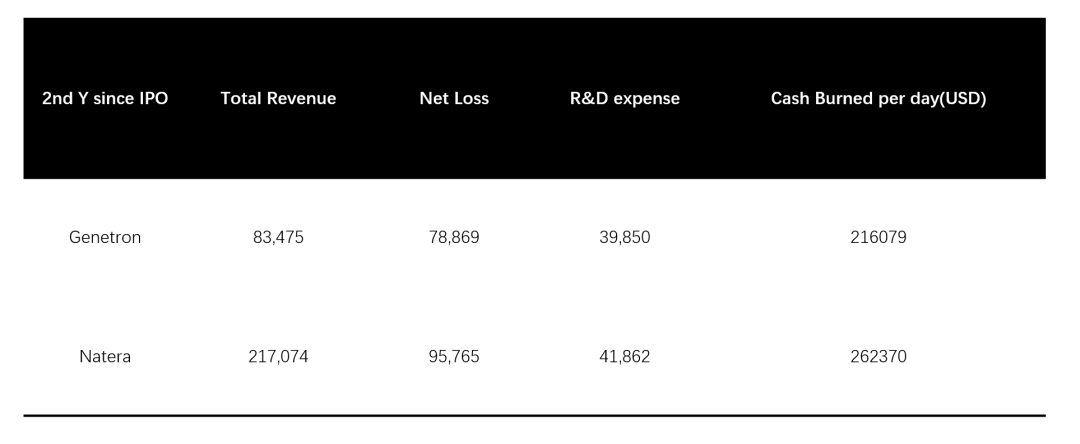

另外,管理费用中提到的professional fee,我也没弄明白是啥,难道是因为临床给PI的经费?不应该归类到研发中咩?咱也不懂,咱也不敢问。 好了,我们基本得出结论,基本哪哪都在亏钱,全方位无死角。 每天烧钱200万多么? 当然隔壁是按照股东权益减少来计算的,大差不差,咱们按照净损失来计算也一样,除了最后一列均为千美元为单位。 尝试对标类似的公司,同样上市后第二年的财务状况,我们选取Natera(其实也不合适,后面说),二者每天烧掉的现金如下表。

相比较而言,Natera烧掉的比泛生子要多6万美元,但是问题在于Natera的营收规模要远远高于泛生子。其原因就是Natera上市之初是做的无创产前的生意,虽然单价低,架不住量大,上市后第二年其检测数量就高达44.7万次,远超泛生子的24360次。 那么问题基本上得到了解答,泛生子的困境不是花的太多,而是赚的太少。

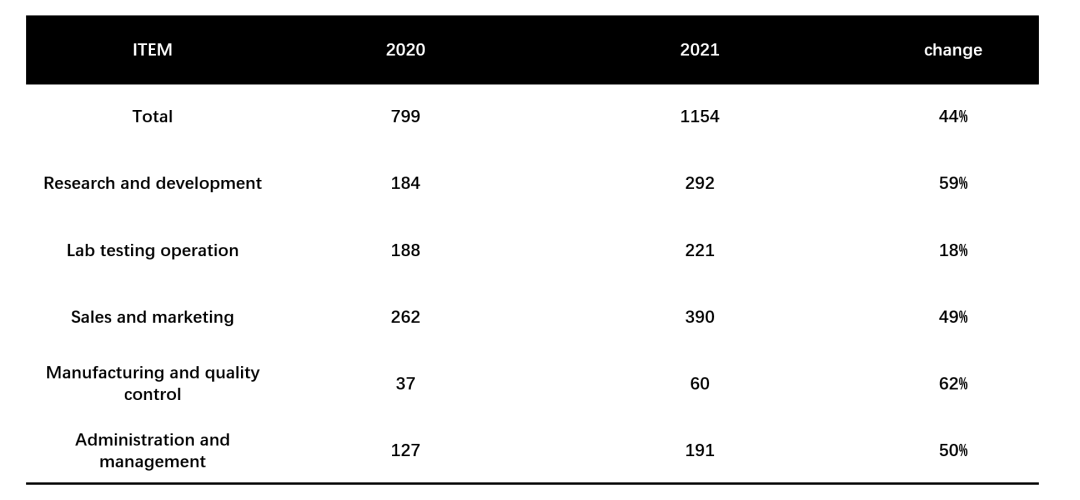

研发投入是否合理

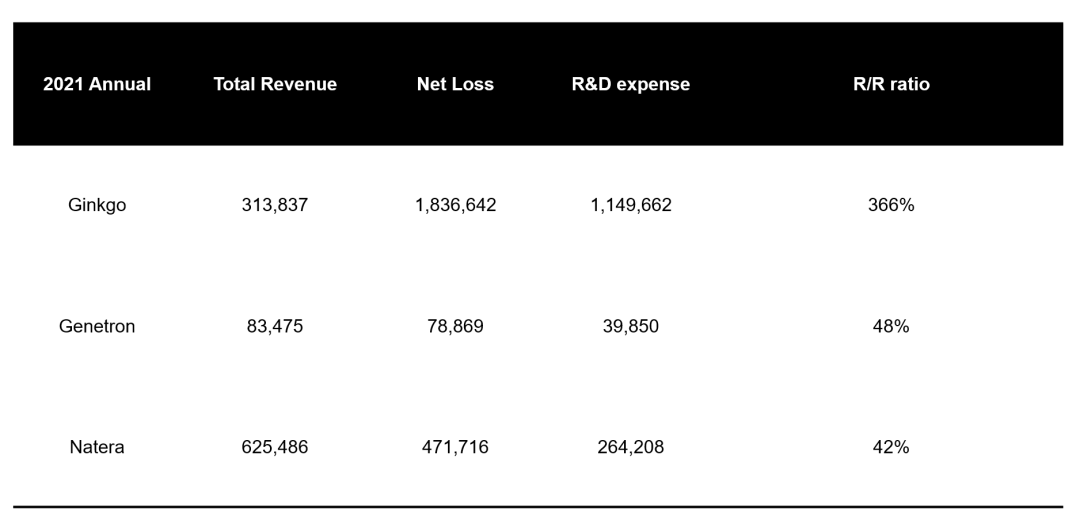

还是拿Natera做对比,在上市后第二年其研发投入仅占总收入的19%,而泛生子则高达48%,看起来似乎是泛生子研发投入过于激进。 从公司发展周期来说,这么提也对,毕竟Natera的销售收入反哺研发比泛生子单纯烧钱来的可持续多了。然而,现在是2022年了,可以看到在2021年Natera的研发投入比例并不比泛生子少多少。

Ps:Ginkgo是拉上垫背的。 那么我们同样可以得出结论,在目前这个阶段,各家研发恰巧是一个需要高强度投入的阶段。 有什么值得叹息的? 首先,鄙号失去了扒数据的一个来源。上市公司的财报是观察业界情况的一个很好的窗口,要是燃石也退了,我写啥呢? 其次,如果私有化之后不换地方上市(不太可能),那么泛生子的运营将面临巨大压力,泛生子很可能缩减开支,那么新的研发项目不可避免的受到影响,对于想看早筛百团大战的我们来说精彩程度会打个折扣。 第三,失去公共资金的支持,如运营受阻,届时裁员不可避免,咱们都是一条绳上的蚂蚱,怎能不叹? 不管怎么说,这个上市即巅峰的故事能不能继续讲下去,就要考验思振总和背后的金主们了。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号