各位虎年吉祥!

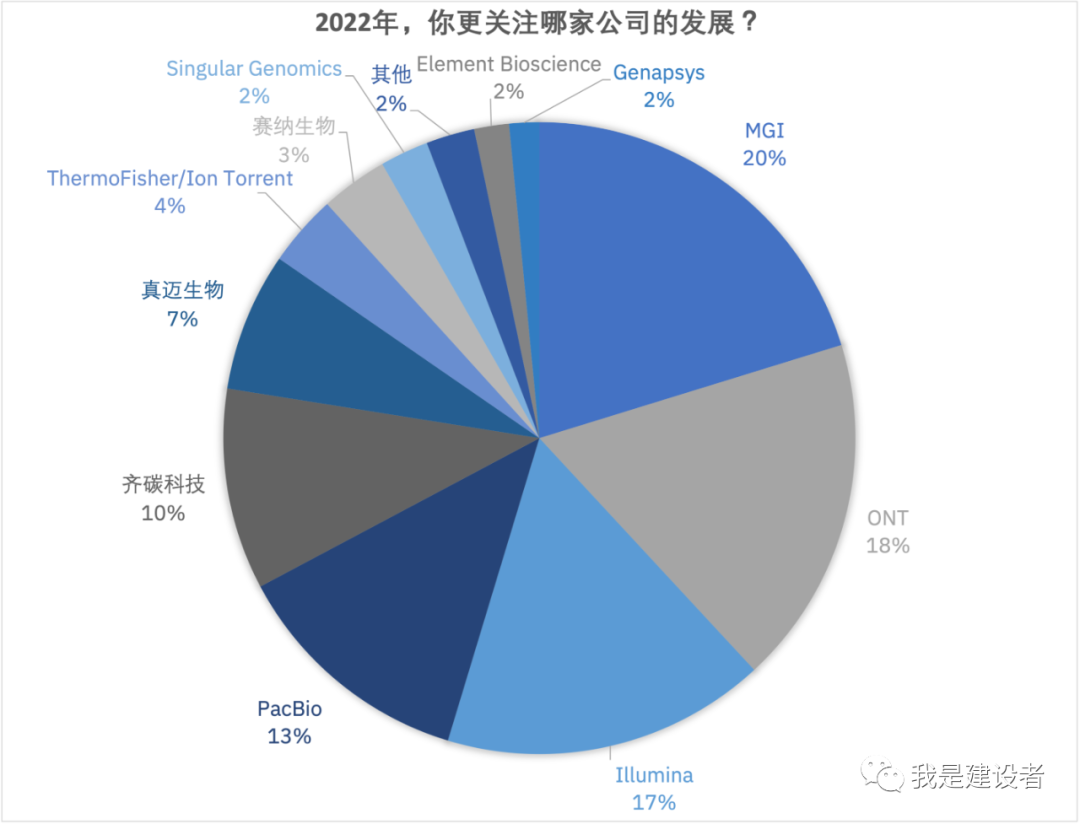

进入2022年,我是建设者在号内发起了“最关注的测序公司”投票,邀请热心读者投票选择自己在新一年最关注的测序公司。经过一个月的时间,共有370位圈内好友参与投票(可多选),现将最终的投票结果分享给各位。

结果显示,共有20%的票选更关注华大智造,紧随其后的是牛津纳米孔,而行业龙头相反排在第三位,领先于冉冉上升的PacBio。有趣的是,国内测序新秀齐碳科技和真迈生物则领先于已经耕耘市场多年的Thermofisher/ion torrent。

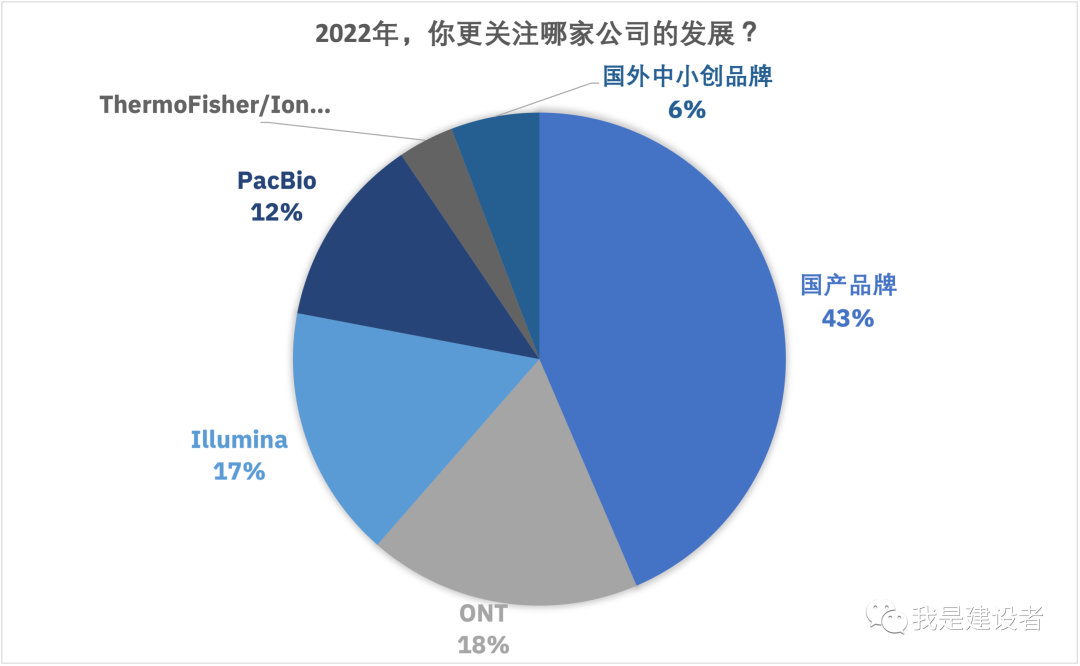

汇总区分之后,可以看到国产测序仪品牌更受关注和期待,除了ONT、Illumina和PacBio,国外的中小创品牌则没有太多的国内关注度。

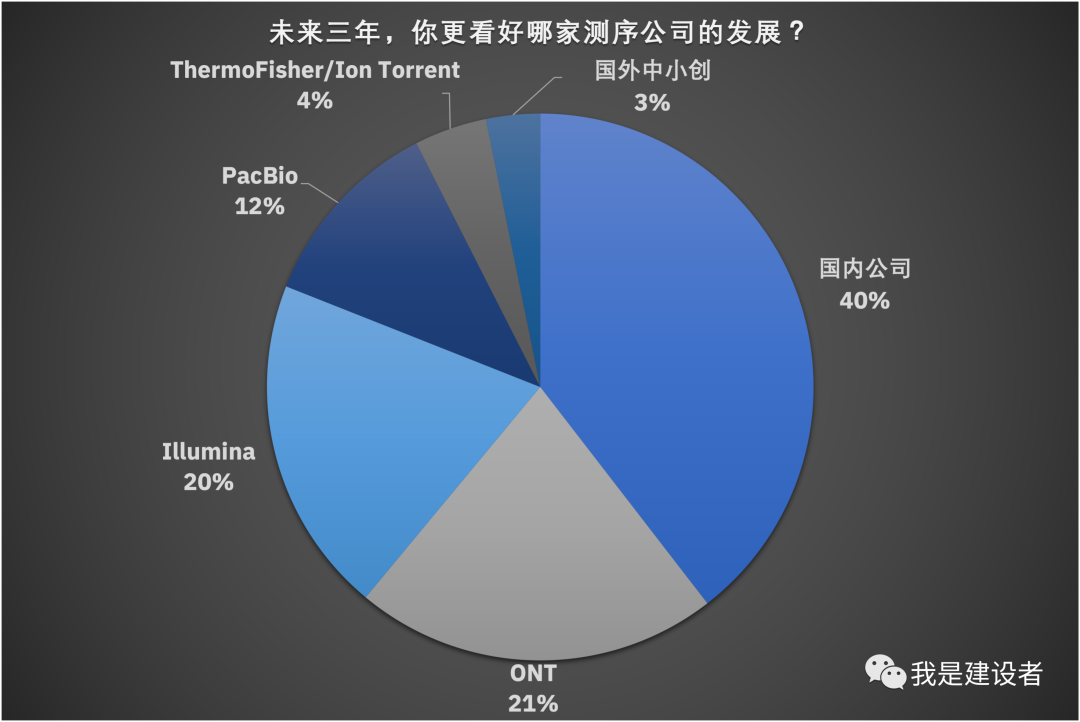

未来三年,你更看好哪家测序公司的发展?(共721票)

如果把时间维度拉长到未来三年,票选结果整体与之前的结果相似,MGI收到最多的关注,而ONT和Illumina紧随其后,国内其他公司同样也受到比ion torrent等更多的关注度。

汇总结果与之前的汇总结果也保持完全一致。

这里要声明的是,这个投票只是本号读者的意向选择,显示了大家对于上游不同测序仪品牌的关注度,这个结果并不反映这几家公司在接下来一年或者未来三年的中国或者全球市场占有情况,也不代表不同提供商的优劣比较,但可能反映了中国市场的用户对于全球市场竞争情况(至少是在中国市场的竞争)的认知。这种认知背后可能是真实的使用体验,也可能是基于对于不同品牌的市场宣传及影响力所作出的判断,某种程度上提示了这些品牌在中国市场的不同声音。

这一结果与建设者在过去发起的两次投票结果相吻合,总体结果提示MGI/ONT/ ILMN/PACB的得票数较多,大家普遍对于国产测序仪的发展和崛起抱有更多的期待,这种期待更多是对于国外上游提供商的国产替代;由于纳米孔测序的独特性,ONT也收到了不少的关注,同样,PACB在过去一年多的积极商业活动也受到了相应的关注;这些公司的崛起在一定程度上削弱了ILMN传统的寡头优势。(当然,这些调查参与者人数有限,不代表全部的市场声音。)

对于以上结果,你怎么看?欢迎留言或者私信。

===========这是个分割线================

以下为建设者个人观察及思考,仅代表个人观点。

上述调查结果,基本上反映了建设者之前文章的逻辑:中小创竞品公司大体上迎来了产品化商业化的最终准备阶段;但长读长测序如箭在弦,势如破竹;疫情分割的大背景下,国产迅速崛起,攻城拔寨;Illumina传统龙头不得不寻求新的发展契机,积极转型;总体上来说,未来三五年将迎来IMOP时代(ILMN /MGI/ONT/PACB)。关于这几点,可以点击查看之前的文章论述。

《基序2021》之一 | 中小初测序公司过去一年似乎都在忙着招高管 《基序2021》之二 |长读长测序领域的较量— PacBio和ONT谁更胜一筹? 《基序2021》之三 |未来三年,Illumina还会是测序一哥!

不管是长读长还是短读长,测序市场未来增长的预期都很强劲。

但个人不完全赞同这个图片中所展示的占比,过去一年长读长占比可能不会超过10%,而未来长读长测序可能会主导WGS的应用,占比可能会超过25%。(这个行业里预测十年的发展真的太难了…)

Illumina作为发展最成熟的测序提供商,无疑在很多方面为我们思考行业后起之秀的未来发展提供了一些借鉴。

在NGS的应用方面,Illumina在今年的JPM会议上展示了其全方位发展的远景,基本上展示了应用端可以做什么的问题。除了传统的科研应用(重测序、基因组组装等)之外,包括在生殖产前(NIPT、PGT等)、遗传病(WES/WGS诊断筛查)、肿瘤(液体活检、伴随诊断、早筛等)、微生物(mNGS、microbiome等)、免疫(器官移植、免疫profiling等)临床应用,以及在药物研发(群体测序、数据开发应用等)、蛋白组学(基于核酸测序的蛋白信息读出)、单细胞多组学(scRNA,spatial-oimcs)等多方面。

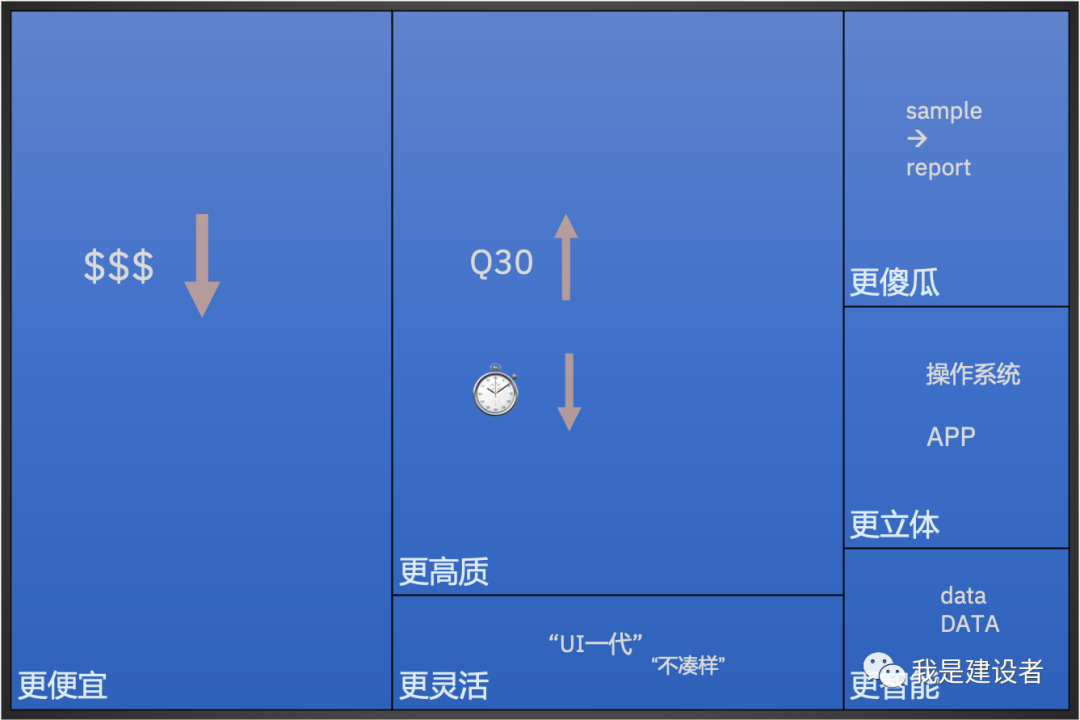

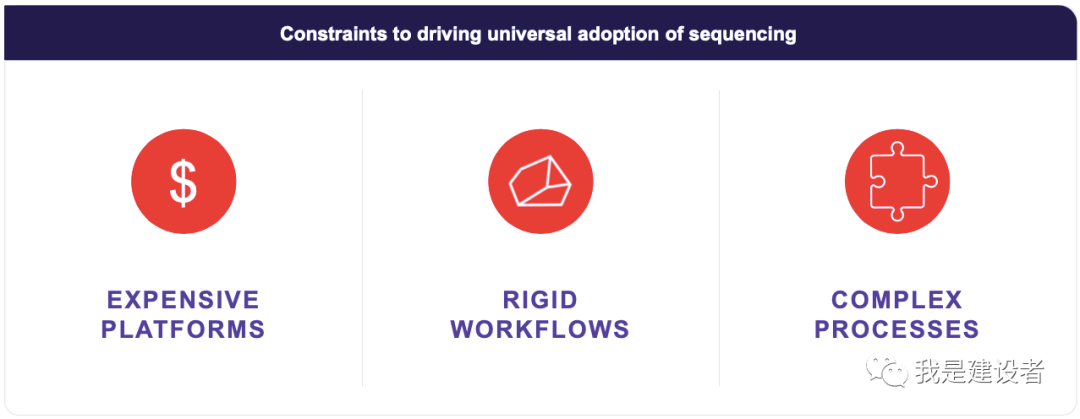

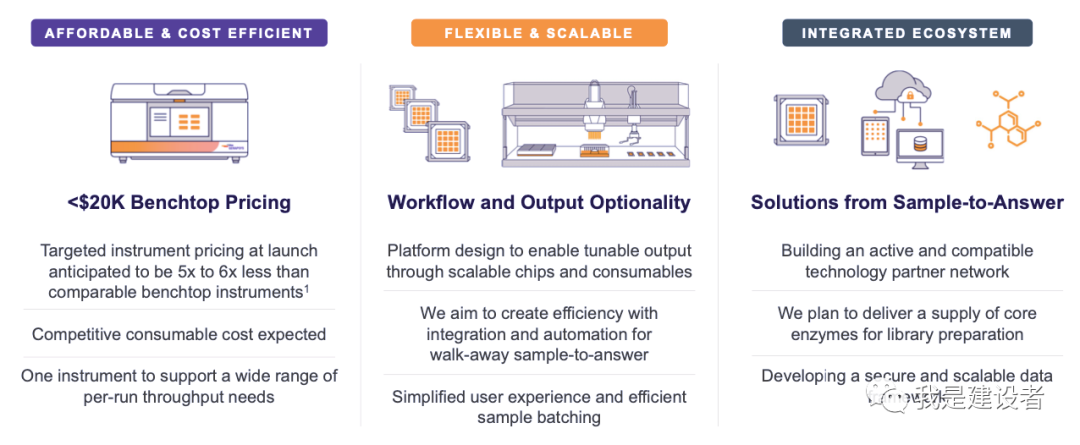

而从客户的需求端来看,不同公司也试图去回答:客户到底需要什么?建设者在之前的文章中斗胆分析过未来上游测序仪器提供商的竞争维度(如下图,自制),可点击这篇文章查看具体分析。在今年的JPM会议上,不同的公司也或多或少展示了自己的理解。

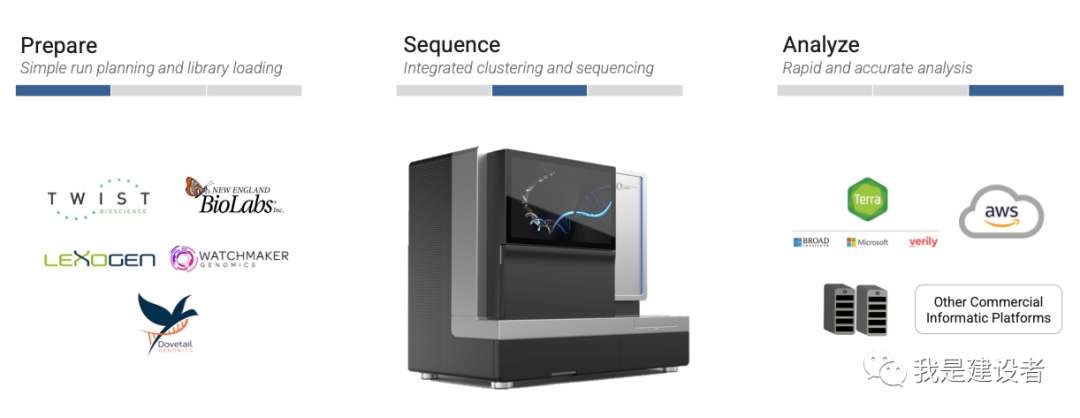

Singular

Genapsys

回到不同的公司来看,2022年各家公司发展的基本基调差不多已经铺陈好了。

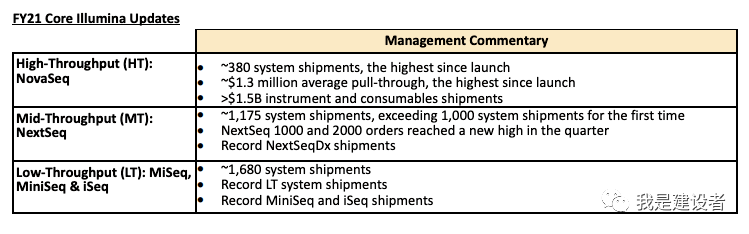

Illumina在2021年创纪录的销售之后,今年肯定不会松懈;其所吹风的infinity长读长产品今年也会制造不少噪声;同时Grail的发展在拜登政府重启癌症登月计划的大背景下可能会加速商业化,(准确讲,应该是整个癌症早筛公司都会受益。)而其进军蛋白组市场的步伐可能不会止步于仅限于Somalogic的合作;此外,在一干竞争围歼的情况下,其X chemistry的开发一定会加速。

PacBio公司采取并验证了两个比较有效的发展战略,一是加强商业足迹,二是建立并深化合作。过去一年其组建的商业团队已经体现了老到经验的价值,销售直接起飞,今年这个商业化团队的成绩一定也不会差。PacBio不管是与invitae的合作还是贝瑞的合作,都相对比较紧密稳定,这对于推动产品升级和研发都帮助很大。而PacBio重金押注的短读长测序今年下半年应该会完成产品定型,届时会有一些试点结果;而长读长测序上,尤其是与invitae合作开发方面应该会不断有相关产品推出(从建库到测序到生信),虽然今年可能看不到核心测序仪出新(与贝瑞合作的桌面测序仪可能要到2024年才能推出),但不管是与Google的合作还是HIFIWGS的应用,今年应该都会看到一些结果。个人也更希望看到PacBio在长读长生信端的加强及产品化进展(机载甲基化识别也会推动一部分特定应用)。

根据公开信息整理。

ONT在上市以后对于公司的发展、产品计划等相对更加清晰和专注(这对于市值管理绝对是很关键的),今年我们会看到更多关于ONT测序准确率的真实客户端数据(不管是Q20+试剂还是duplex方法学),ONT测序能否入大众法眼,一改其“准确率低”/“不能用”的陈旧偏见,只此一役。(说实话,调查结果中ONT这么受欢迎,我还是有点意外的。)在出新上,ONT今年的重点是在P2系列产品上,不知道这个产品能不能弥补需求的空档。疫情不休,ONT的故事就一直会有,在传染性疾病方面所建立的应用优势不知道会不会扩展到其他临床诊断方向上(其子公司OND也在不断扩充团队,在诊断应用端还是值得关注,尤其是肿瘤检测应用上)。除了不断加强的甲基化识别功能,个人也比较关注ONT在液体活检及短片段分析上的进展。

此外,Singular公司作为中小创率先推出Illumina竞品的公司,自然也会收到相对较多的关注。而Element公司最近也官宣3月14日会有大事件,不知道是不是推新。Genapsys公司虽然在2019年就推出了自己的测序仪,但似乎一直没有溅起太多水花,最近公司似乎重新branding并梳理了发展规划,下一代144M芯片更高通量的机型目标也是在2023年发布。

国内方面,年初看到了赛纳生物发布自己的测序仪,应该会在自己的生态圈内率先开展一些验证和应用开发。其他公司方面,不太了解,也不方便评述。如果有相关公司的同仁看到,期待建立联系,希望能了解更多再做更新。

我是建设者,接下来会持续关注以上这些公司的发展,点击关注本号不走丢。

再祝大家如虎添翼,心想的事儿都能成!

声明:本人与文中所述公司不存在利益冲突,以上观点只代表个人陋见,欢迎各位同仁批评指正。文中图片除了原创整理之外,其余均来自于公司公开信息。

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号