有这么一个领域,在人类医药史上占据极其重要的位置,它,被称为“医生的眼睛”。几乎所有医院、所有科室、所有治疗手段,都离不开这个关键的环节。

这个领域,名叫体外诊断(IVD,In Vitro Diagnosis),应该算是目前医药领域前景最大的细分赛道之一。

体外诊断,究竟是干嘛的?

简单来说,就是:从你身上采集人体样本(比如血液、体液、组织等),进行检测从而获取临床诊断信息,进而判断疾病或机体功能。

和你生活距离最近的,比如你去体检,有血常规、尿常规等项目检查,这是体外诊断。

最近新三板上了一只该领域的新股,所以就想关注下。

全球医疗决策中,约有三分之二是依据诊断做出,且80%以上的诊断,属于体外诊断范畴。

全球范围内,该领域的巨头有好几个,罗氏、西门子、雅培、丹纳赫。但是国内市场,目前还在这个领域的后面一个阵营里。在国内的三甲医院里,可以说是被外资垄断,大部分的诊断项目都是选择进口试剂。国产试剂是一个边缘化的存在。这些就不多说了。。。

体外诊断行业,也有很多不同的细分赛道。根据检验原理的不同,可大致分为生化诊断、免疫诊断、分子诊断、微生物诊断、即时诊断(POCT)等。其中,免疫诊断、分子诊断、生化诊断分别为体外诊断的三大赛道,市场份额分别为35%、25%、20%。免疫诊断份额最高,技术不断更新迭代,几乎每十年迭代一次,检测精度、自动化程度也不断提高,成为体外诊断的主流。免疫诊断领域——透景生命、迈克生物、新产业、安图生物;

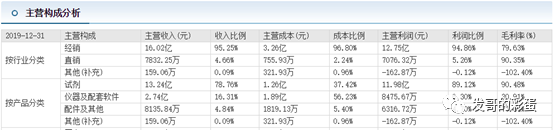

两者经营模式和产品结构有较大差异,都用“经销与直销相结合、经销为主”的销售模式开拓业务。但是新产业生物的仪器销售收入,占总收入的比重为21%,比安图要高出不少。这是因为,新产业的仪器单价要比安图贵,平均单价在12万左右,而安图的仪器单价仅为2万元左右。

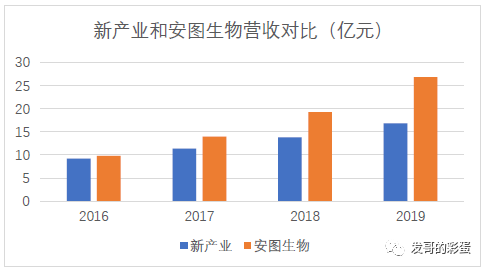

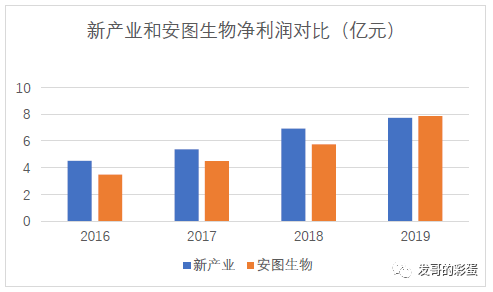

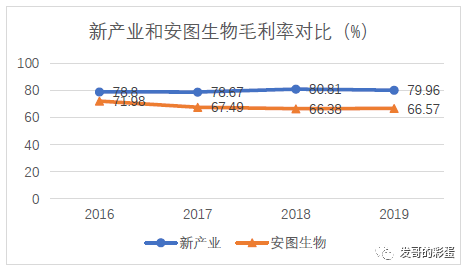

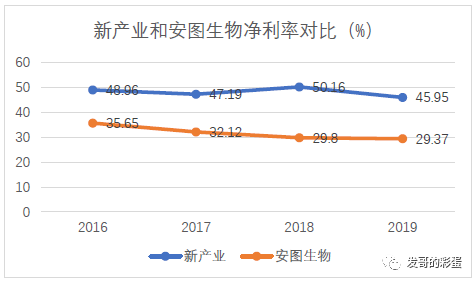

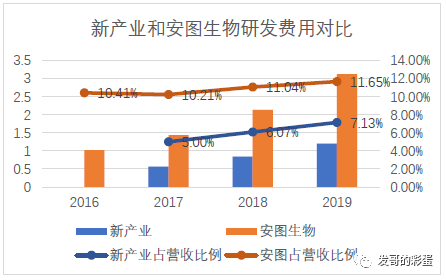

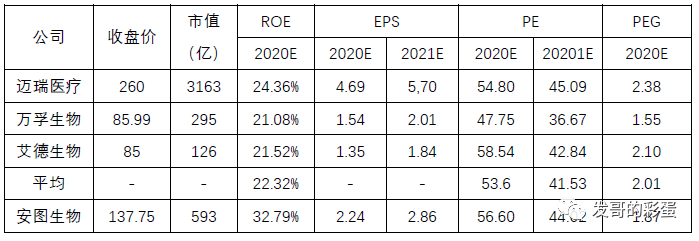

这同时也说明,安图和新产业各自的研发重心并不相同。安图偏向于试剂研发,而新产业生物更偏向于仪器研发。值得注意的是,体外诊断市场,罗氏、雅培等外资巨头,往往“试剂+仪器”并重,在仪器研发能力上,国内与国外还有很大的差距。新产业生物在这方面,其实是更加领先的。特别是,由于体外诊断行业的销售模式是以仪器带动试剂的销售——这意味着,市面上谁的仪器投放量多,市场份额越高,未来收入增长更有前景。而目前,新产业生物的仪器市场保有量,甚至已经超过了罗氏,值得密切留意其动向。新产业2019年实现营业总收入16.82亿元,同比增长21.54%;净利润7.73亿元,同比增长11.33%;扣非净利润7.18亿元,同比增长11.92%。2019年实现营业总收入26.79亿元,较上年同期增长38.85%;净利润7.74亿元,较上年同期增长37.61%;扣非净利润7.40亿元,同比增长38.29%。总体上,安图生物业绩略优于新产业。但是,新产业营收规模比安图生物少10亿的情况下,其净利润规模(7.73亿)已经与安图生物(7.74亿)相当,相当有竞争力。2019年,毛利率79.96%,净利率45.95%。2019年毛利率为66.57%,净利率29.37%。盈利能力方面,新产业的试剂类产品毛利率远高于安图,完胜安图生物。体外诊断行业,技术更迭出新,化学发光技术更是壁垒很高,这需要企业持续加强研发能力。新产业2019年研发费用为1.2亿元,同比增长41.96%,占营收比例为7.13%。公司的主要核心关键技术包括:纳米免疫磁性微球的制备技术;化学发光免疫分析试剂的制备技术;全自动化学发光免疫分析仪器的关键技术。以上技术均已达到国际同类产品水平,均为公司自主研发。安图生物2019年研发费用为3.12亿元,同比增长46.62%,占营收比例为11.65%。安图生物研发投入逐年持续提升,公司注重生物活性材料的研发,通过十几年潜心研究和技术积淀,在诊断用抗原抗体方面已经卓有成效。体外诊断销售模式的流程是,试剂的采购、生产、销售,对应着“原材料→存货→应收账款”。其中,存货和应收账款自然是重点。另外,由于下游是经销模式,所以,预收款项的高低,也能从侧面反映话语权的强弱。(1)应收账款分别是:1.88亿、2.03亿、2.26亿;(2)预收款项分别是:0.27亿、0.33亿、0.45亿;(3)存货周转率分别是:1.84、1.57、1.56。(1)应收账款分别是:2.24亿、3.45亿、6.34亿;(2)预收款项分别是:0.23亿、0.35亿、0.32亿;(3)存货周转率分别是:3.18、2.88、2.99。从运营能力看,安图生物在应收账款和存货周转率方面略好于新产业,新产业的预收款项略好于安图。两者整体水平不相上下。安图生物目前PE80,估值处于高位线以上,正常60倍左右。根据2019年扣非净利润7.18亿,对标安图生物略弱一个级别,55倍的估值来算,394.9亿元市值。

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号