有朋友问我最近怎么鸽了,我只能说:不知道有啥可写,落笔如割肉。 这种状态大概说明最近在突破自我安全边界,改革进入深水区,颇为可喜

最近跟圈内的人交流,大家有两点共识还是挺一致的:

当然也有嘴硬的“这玩意小case,我就这样、那样、再这样,就卖出去了。很快啊”

但看看交出来的数字,总还是有些磕碜。 过去做伴随诊断是“销量出在C身上B拍板”,大家习惯做短链条,所有行为都建立在“B或C有明确需求”的基础上,因而都是希望在销量上得到即时反馈,精准获客、精准教育、精准收钱。 但早检不一样,它已经跳出了做医疗产品的传统思路,A.I.P.L的长链条更像是一个消费品,买单方、决策方、使用方的角色分布也会更加多元,以不同的角色为用户、叠加不同维度的用户需求又可以变化出不同的产品价值。(感兴趣的可以直接跳到文末去瞅瞅)。 这种变化多端带来的好处是显而易见的:玩家虽多,但只要找准一个场景,就足够活下来。就算是巨头也很难在一开始把所有场景全部占坑,大家可以有足够宽的空间先各玩各地,形成真正的竞合关系。 不至于像用药检测一样,千军万马过独木桥,不是你死就是我活。 最近对几个案例的印象比较深刻,抛砖引玉吧。 1 全网热销千万份的早检 认知教育可以提前于实际需求吗? 把早检产品外面包装的各种修饰辞藻给剥离掉,这个品类可以用四句话描述:

于是我去京东搜了一下这个单品,销量前四名加起来至少超过500万,这还只是一个渠道,在天猫上随便一搜也可以看到月销量大于3万的单店比比皆是。如果把全渠道都算上,总销量过千万份应该是没什么疑问的。 中国2019年的新出生人口是1465万,看看人家这渗透率!

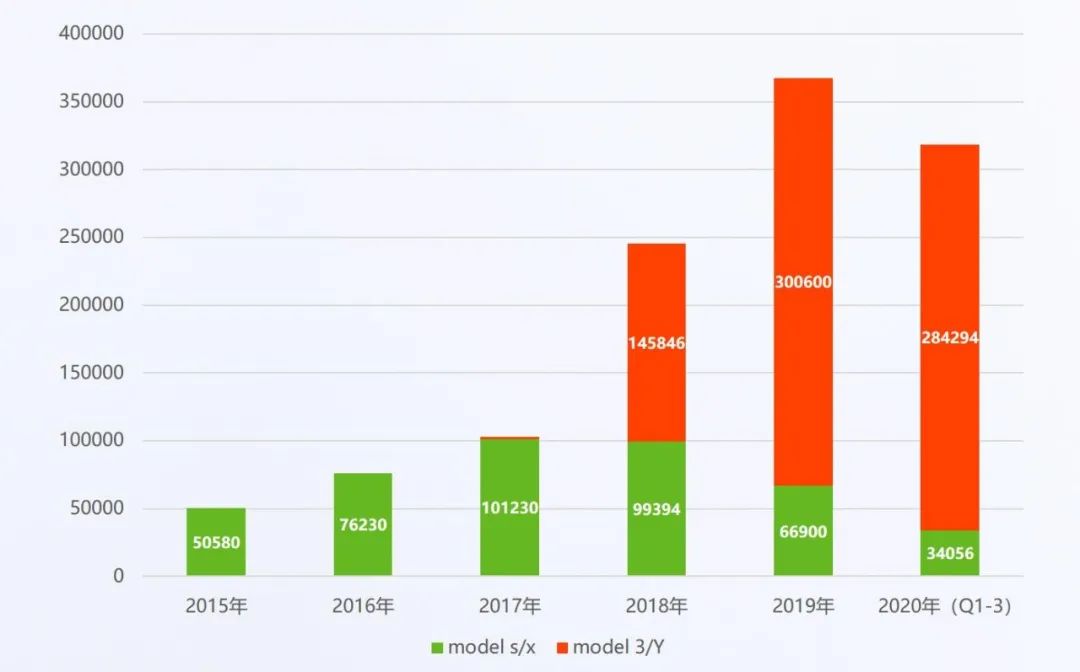

大家都是早检,凭什么它可以? 我做了个小的调研,问了下身边的几位女性,不管是否有备孕的需求,当问到“如果你想知道自己是否怀孕了会怎么办”的时候,都会脱口而出:验孕棒。 当问到“你是怎么知道验孕棒”时,答案都挺一致:很早就在电视上看到了两道杠。 说回到癌症早检,跳出“用户已经产生需求是启动教育的前置条件”这个伴随诊断思维惯性,是不是也可以有一些更好玩的方式去在用户产生实际需求前先一步做用户教育? 比如虽然产品的用户群是高风险或40岁以上人群,但教育似乎应该从无风险或者30岁以上人群就做起? 2 6000亿美元的汽车 只对买得起的人做教育吗? 截止到12月9日,特斯拉的市值是5729.87亿美元,大约是3个丰田。 特斯拉的交付曲线很有意思

起家的旗舰车型model S/X的年销量一直稳定在10万以内,目前的售价是70万+。 推动其销量快速上涨的车型是2017年正式交付的model 3/Y,年销量已经爬坡到30万以上,国内目前售价24.99万。

看上去很合理,价格换销量,国家集采最近已经把这个思路玩到了极致。 但更深层的问题是,为什么model 3的车主会买特斯拉?要知道这个价位是车厂们竞争最激烈的区间,大量的合资车型,还有BBA可以选。 我随机访问了几位M3的车主,答案也很相似:因为从model s/x开始,特斯拉就让我种草了model系列电动车,只不过当时买不起。现在出了3,买得起了,就买了。 说回来癌症早检,现在的价格相比于soc是缺乏性价比的,多癌种相比于单癌种的价格也缺乏竞争力,但如果往后面看3-5年,成本下探的空间会被逐步释放,随着售价的降低,“可支付人群”的基数会被成倍放大。 是遵循以前伴随诊断的“只对当前可支付人群进行精准教育”,还是像特斯拉一样忽略支付能力去面向更广群体提前种草? 3 不是用来喝的茶 产品价值只有一种吗? 我身边有不少爱喝茶的人,各自都有喜欢的茶叶类型,这样一个“非标的有品种无品牌”的市场,养活了中国数以万计的茶馆。 当茶是为了自己喝的时候,其产品价值是:好喝。而好喝的本质是口味,这是一个非常难去标准化的东西,这也是为什么中国虽然有数以万计的茶馆,但大多只能做地缘生意:维护一个片区的老茶客。 那茶叶有没有什么产品价值是可以不这么非标的? 小罐茶的答案是:送礼。这个价值可以非常好的标准化:上档次、贵、拿得出手。 为此小罐茶除了累死八位制茶大师外,还在第一代包装及价格(500/1000)上全面对标了另一个礼品巨头:中华烟。

如果说“好喝的茶”已经是一片红海,至少在小罐茶刚出来的时候,“礼品茶”是一个大蓝海。赛道切的准,生意的天花板才会高。 换到癌症早检中,目前任何一个产品的价值都至少会有两个象限:TP(真阳性)、TN(真阴性)。 大家现在天天宣传和瞄准的都是True positive的价值,但这个似乎和茶叶的“好喝”一样难处理,毕竟一千个人面对“罹患肿瘤(哪怕是早期)”的心理感受和反应可能是完全不同的。 那么,如果换个思路,True Negative的价值是否像小罐茶当时切入的礼品茶一样,是一个可以建立标准品的巨大蓝海市场? 这个问题的下一步就是:谁是你的最终客户? 前两天看了果壳的一篇文章,大意讲的是:狗其实对于红色非常不敏感。结尾的那段话值得认真读读:

4 满屏骂名的广告 黑红算不算红? 不知道大家的朋友圈有没有被投放过WonderLab的广告,作为一个胖子,我是经常被推送的。 每次推送下面必然都带着一长串的评论,骂的人占绝大多数。

我一度非常不理解这种“自杀式”的广告投放,于是借着一个机会我请教了FMCG行业的前辈:WonderLab这是个成功的市场投放吗? 对方问了我一个问题:现在提到代餐你第一时间想到什么? “wonderlab” “如果再出现一个新的代餐品牌的广告,它是否能让你相信它比WonderLab好?” “好像挺难的,因为我也不知道怎么分辨” “That’s it” 所以如果我不认可WonderLab,我就不会认可代餐。而如果我接受了代餐这个概念,我第一时间想到的是WonderLab。 黑红的关键是第一接触品牌红利,要旨是:利用第一接触品牌的红利绑架用户认知,形成“要么全品类一起死,要么独留自己红”的局面

顺着这个思路往下去想,肿瘤早检产品是否有一样的“第一接触品牌红利”,是否也会和代餐一样非常难去证明me better? 别说可以摆数据、讲道理,用户一没有那么多耐心、二没有知识基础储备、三不会给你那么多时间,最重要的是:用户不喜欢听道理

如果这一条是成立的,商业化上是否要考虑先用可能带有争议的方式去做扩面,然后再回过头做正确的深度教育? 5 “劣币”驱逐“良币”的白牌 用户要的都是品质吗? TWS(True WirelessStereo,真正无线立体声)耳机是近年来增长速度最快的电子单品,这股风潮始于2016年苹果推出的AirPods(不是前几天收割韭菜的AirPods Max)。

以airpods为关键词在某宝平台上搜索,可以看到大量售价在300元以内的TWS,销量排名都极其靠前,这就是所谓的白牌:除了长的像airpods,其他的都不一样。 虽然都是白牌,但品质还是有差异的。 TWS耳机的核心是芯片,从品质上来看,做白牌的芯片排名是:洛达最好,其次是中科蓝讯,再次是杰理。 洛达的芯片是对airpods正品的高仿,听感和功能都属上乘。而杰理的品质则差了不少,使用寿命大多在一个月左右,听感也仅限于“听个响”。 但,目前出货量最大的,是杰理。 为什么? 因为“没有几个人在乎真假,只要外观看起来真就可以了”,又因为“买这种的基本上都是手机经销商,一般都是打着买手机、送耳机的旗号,成本降低了,买家也高兴”——山东某电子城经销商如是说。 品质最差的产品,将高品质产品打的满地找牙。 这不是“买家”的问题,这也不是洛达的问题,这是洛达在白牌市场中没搞清楚谁是用户以及用户需求是什么的问题。 回到早检,你负责的产品是“洛达”还是“杰理”?如果是洛达,什么样的客户是愿意为品质买单的?如果是杰理,什么样的客户是愿意为噱头买单的? 如果选错了,在你已经教育好的渠道里进来一家“洛达”或“杰理”,你打得过吗? 前人栽树后人乘凉是一种美德,换到商业上就是傻缺。

6 36个赛道,道道出状元 什么是商业化赛道? 在我看来,一个商业化赛道指的是:用一个产品特性去让某一个用户群的某一项需求得到充分的满足。 早检的产品特性至少是三维的:特异性、敏感性、便利性。如果是多癌种产品,还得加上组织溯源准确度,那就变成了四维。 用户群可以至少拆成三类:决策方、买单方、使用者, 任何类型的用户都是三个需求激发点:爱、责任、恐惧。 产品特性、用户群、需求激发点可以任意组合,也就是4*3*3=36。 这里面有着巨大的探索空间。

假以时日,应该能看到繁星闪耀,点亮癌症早检的商业化地图。千亿蓝海,需要你好、我好、大家好。 毕竟,做测序仪的(准)上市公司们,还要靠各位来冲业绩呢

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号