贸易摩擦、进口替代的背景下,素有业内“小迈瑞”之称的开立医疗出手了,投资超5亿元建设医疗器械生产基地,为加快高端医疗器械产品的布局。

投资5亿建基地,扭转高端产品依赖进口局面

5月28日,开立医疗(全称:深圳开立生物医疗科技股份有限公司)发布公告,称公司要在东莞松山湖高新技术产业开发区投资建设医疗器械生产基地,主要用于建设内窥镜、镜下治疗器具、体外诊断设备及试剂生产线,以及相应的技术工程中心,项目预计投资总额不低于5亿元人民币。

据公告,要投资建设的生产基地占地面积约30000平米,资金来源为公司自有资金及自筹资金。其中固定资产投资(包括建筑物、构筑物及附属设施、设备投资和土地价款等)将不低于3.65亿元。

开立医疗在公告中表示,该项目有助于公司在高端医疗器械产业的布局,符合公司的长远发展规划,有利于推动具有我国自主知识产权和自有品牌的高端医疗仪器的产业化,扭转高端产品依赖进口局面,满足广大人民群众医疗需要,降低中国医疗器械价格以及医疗成本。

迈瑞、开立,国内彩超领头羊

开立医疗,业内一定不陌生,因其主营业务之一的彩超产品与医疗器械龙头迈瑞医疗的彩超产品线有较大重叠而素有“小迈瑞”之称。 业内认为,迈瑞和开立都是国产电子医疗器械领域做的不错的企业,是国产医疗器械不断取得进步的一个缩影。

与迈瑞相同,开立医疗的总部也位于深圳。自2002年成立开始,开立就致力于临床医疗设备的研发和制造,产品涵盖超声诊断系统、电子内镜系统、体外诊断系列等。2017年4月6日,开立正式在深圳证券交易所创业板挂牌上市。

公开资料显示,2017年,开立医疗实现营业收入约10亿元,同比增长37%,净利润1.9亿元,净利率19%。2018年,开立医疗营收12.3亿,同比增长24%;实现归母净利润2.5亿,同比增长32.9%,增幅连续3年保持在22%以上。

单就彩超产品而言,开立医疗紧随迈瑞,在全球市场以及国内市场占据一席之地。

天风医药郑薇团队的研究报告显示,目前全球超声市场规模大约70亿美元,国外GPS以及日系的东芝、日立等厂商为主导,国内能够拿得出手的基本只有迈瑞和开立,份额分别为5%和2%。

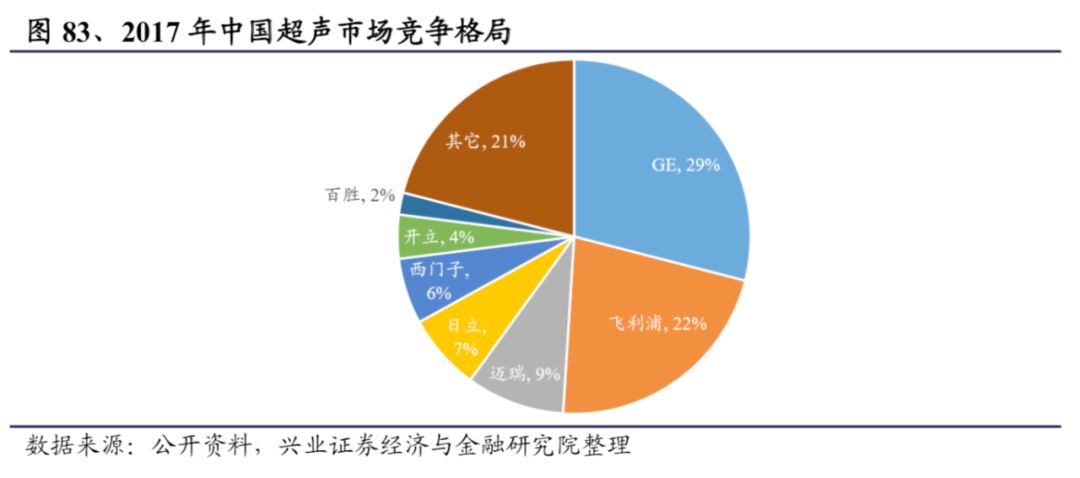

中国超声市场规模(单位:亿元) 来源:天风医药 兴业证券经济与金融研究院的统计数据显示,2017年中国超声市场中,迈瑞医疗以9%的市场占比排名第三,超过日立和西门子,紧随其后的是开立医疗,占比4%。

来源:兴业证券经济与金融研究院

加码内窥镜,加速进口替代 除了彩超产品,开立医疗主营业务还有内窥镜、B超设备。此次开立投建的生产基地就是将内窥镜作为重点产品线之一。兴业证券的研报指出,内窥镜是未来五到十年有望实现进口替代的黄金细分领域。开立医疗此次加码内窥镜,意图也很明显--加速高端医械产品的进口替代。

需要指出的是,电子内窥镜的研发对实现疾病的大规模早期筛查,从而预防、诊断和治疗疾病具有重要意义。开立医疗公告中提到,内窥镜诊疗是当前在消化道、呼吸、耳鼻喉、泌尿等危害国民健康的多发疾病领域的有效手段。

据美国癌症协会的统计数据,消化道黏膜瘤变的早期检测和诊断是降低消化道癌变死亡率(尤其是肠癌)的关键因素:如果肠癌病人在瘤变的早期阶段得以发现并采取治疗措施,五年存活率通常可以超过90%;如果未能在早期发现而是任其发展到中晚期,病人的五年存活率仅有不足10%。

相比其他医疗器械,在全球范围内,内窥镜厂商集中度较高。兴业证券的研报指出,奥林巴斯、宾得医疗、富士等国际知名内窥镜企业凭借其技术垄断、先进的加工能力、领先的工艺水平获得了寡头垄断的市场地位,占据中国90%以上的市场份额。

在进口替代的大背景下,研报称开立医疗有望成为内窥镜领域进口替代的先锋。 据悉,在内窥镜领域,少数企业因把持了基于CCD图像传感器技术从而形成了长年的市场垄断。不过,随着科技的进步,尤其是CMOS图像传感器技术替代CCD图像传感器技术的趋势下,国际知名内窥镜企业的技术垄断被打破,给其他国家的内窥镜企业带来机遇,这里就包含开立医疗。

作为市场新进入者,开立医疗目前市场占有率较小,但通过自主研发,公司在内窥镜领域已掌握核心技术。2016年底,开立医疗推出国产首台高清电子内镜系统HD-500,2018年开立的内窥镜的收入估计超过1.2亿元。

2019年一季度,HD-550注册上市销售,成为内窥镜市场有力竞争者。开立医疗也在公告中称,HD-550产品已进入多家国内三级医院,打破了日系厂家在该领域的垄断,在一定程度上实现了进口替代。

赛柏蓝器械注意到,9个月前,开立医疗已经开始加码内窥镜领域。

2018年8月10日,开立医疗公告拟合计以3.88亿元受让南平轩盛、南靖轩盛持有的上海威尔逊光电仪器有限公司、上海和一医疗仪器有限公司100%股权,交易价分别为3.69亿元、1940万元。

威尔逊、和一医疗处于同一内窥镜治疗器具业务中不同的业务环节。开立医疗表示,收购目的在于丰富其在内窥镜产品领域相关配套产品种类,向内窥镜治疗器具领域拓展,与内窥镜产品发挥协同作用。 政策东风,7大进口替代领域 在加速进口替代的进程中,开立医疗只是众多企业的一个。根据兴业证券的研报,预计未来五到十年将有多个细分领域完成进口替代,主要包括大中型设备中的彩超、CT、MRI、内窥镜,IVD领域的化学发光、分子诊断,以及骨科植入物中的关节等。 如CT领域的东软、联影、安科、万东等;MRI领域的联影、贝斯达、东软等。国内市场上,迈瑞更是以 64.8%的市场份额在监护仪领域排名第一。 在高端医疗器械领域,近年来,我国已下发多个政策大力支持。由国家发改委制定的《高端医疗器械和药品关键技术产业化实施方案》,明确重点支持影像设备、治疗设备、体外诊断产品、植入介入产品、专业化技术服务平台5大类医疗器械发展,目标是实现10个以上国产创新医疗器械填补国内空白。 乘着分级诊疗、基层放量的东风,在国家政策不断向国产设备倾斜的大趋势下, 中国医械产业迎来新的发展阶段,国内医械企业将享有行业高增速及进口替代的双重驱动。 (部分内容来源:兴业证券研报、天风医药研报、企业公告) |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号