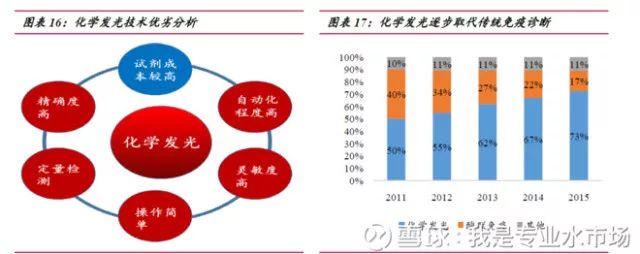

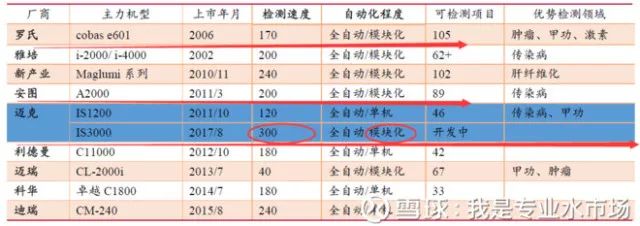

人生就像滚雪球,最重要的是发现很湿的雪和很长的坡。 ——沃伦·巴菲特 啥是IVD? 也就是指体外诊断 , 是指通过对采集的人体体液 、 组织或细胞等样本进行体外检测从而获得诊断信息 , 进而判断疾病或机体的代谢功能状况 。 据卫计委统计 , 我国出院病人人均检查费用约占医疗费用总额的26.7% , 而体外诊断作为医疗检查中的重要部分 , 预计占据医疗费用10%以上份额 , 市场空间较大 。 体外诊断按其检测原理或检测方法可分为生化诊断 、 免疫诊断 、 分子诊断 、 微生物诊断 、 血液诊断等诊断方法 。 其中 , 生化诊断是发展最为成熟的诊断方法之一 , 而免疫诊断是目前国内体外诊断发展速度最快 、 占比最大的主流诊断方法 , 两者合计占整个体外诊断市场近60%的份额 。 IVD行业空间如何? 根据Kalorama Information 和Boston Medical 的数据 , 2016 年我国人均体外诊断支出为4.6 美元 , 仅为世界平均水平的一半 (2016 年全球人均体外诊断支出约为85美元) , 而欧美等发达国家这一数字达到25 美元 。 参照海外成熟诊断市场的发展情况 , 我国体外诊断的潜在市场规模为2000 亿元 。 而依据 《中国健康产业蓝皮书(2016)》 的数据 , 2016 年我国体外诊断市场规模约为430 亿元 , 未来仍有较大发展空间 。 考虑我国经济水平的快速发展 , 人口老龄化 、 城镇化的加剧以及居民健康保健意识的增强致使下游诊断需求的不断增长 , 加上国内产业政策方面的支持 , 预计未来三年诊断行业将保持近20%的年增长率 , 到2019 年行业整体规模有望达到723 亿元 。 迈克生物的核心亮点: 1.技术升级版的300 速发光仪IS3000 , 预计18 年二季度有望开始投放 免疫诊断是当下占比最大的IVD 子版块 , 化学发光技术正逐步完成对酶免等传统免疫技术的替代 ,已成为当下免疫诊断的主流技术 。 从市场空间上看 , 预计在我国 , 化学发光仪的市场保有量约为 3 万台左右 , 其中 , 三级医院市场大多被外资企业占据外 , 本土厂商则依靠高性价比优势向部分三级医院及人流量较多的二级医院渗透 , 而其他二级及以下医院和医疗机构大多处于空白 。 按照不同等级医院化学发光仪的需求来推算 , 预计医院端化学发光仪的容量近 5万台 , 市场空间 270 亿左右 。 考虑到分级诊疗带来的区域检测中心及基层医疗机构检测样本的增加 , 预计国内化学发光整体市场超过 300 亿元 , 而用各公司收入加总法估算 2016 年国内化学发光市场规模约为 170 亿元 。 目前仍有一倍市场空间 。 从市场竞争格局上看 , 我国化学发光市场仍以进口品牌为主 , 仅罗氏 、 雅培 、 贝克曼 、 西门子四家就占据了 80%以上份额 , 国内厂商合计占比只有 10%出头 , 与生化诊断 70%的国产占有率相比有较大差距 。 参照国内生化诊断的发展历程 , 化学发光仍有数倍的进口替代空间。 重点来了! ! ! 公司于17 年8 月推出了技术升级版的300 速发光仪IS3000 ,该仪器主要面向三级及大型二级医院 , 目前已经完成注册 , 预计18 年二季度有望开始投放 , 随着配套检测试剂的不断研发推出 , 将成为化学发光产品新增长点 。 另外 , IS3000 全自动化学发光仪可进行模块化连接 , 将来有望与日立的全自动生化分析仪连接形成生化免疫流水线 , 持续提升公司核心竞争力 。 预计2017 年化学发光的试剂销售额将达到2.9 亿元 , 同比增长63% , 18 、 19 年有望维持高速增长的态势增长 。 (看看这幅图 , 迈克生物的新发光仪的检测速度可是目前所有产品当中最快的 , 并且对老的120速的实现了模块化的升级) 这一切与公司的研发投入密不可分 。 公司较为重视对产品创新研发的投入 , 研发资金随着自主产品的规模增加而快速增长 , 2014-2016 年研发投入分别为4377 万元 、 5726 万元 、 和8594 万元 , 占自主产品整体收入比例分别为8.36% 、 10.94% 、 14.67% , 研发水平逐年提升 , 研发投入比例处于行业领先水平 。 公司拥有国际一流的诊断产品研发团队 , 2016 年研发人员数量达到 352 人 , 同比增长接近100% 。 衡量一家医院生物公司的后劲 , 研发投入是硬指标! 2 、 体外诊断全产业链的布局 布局血球诊断: 公司于 2015 年 8 月通过股权收购参股加斯戴克 , 2016 年通过多次股权并购达到控股 , 17 年 10 月再次通过股权收购 , 使得加斯戴克成为公司全资子公司 。 加斯戴克自主研发的荧光染色五分类血球仪已赶上国际先进水平 , 目前国内仅有希森美康 、 迈瑞和加斯戴克的产品上市 。 加斯戴克拥有两款全自动血液分析仪 DH-510和 DH-520 , 其中五分类血液分析仪 DH-520 除了能对正常细胞进行分类外 , 还能对异常细胞进行识别和报警 , 对于某些血液疾病 , 如白血病的早期发现有着极为重要的临床价值 布局基因测序: 迈克生物于 2017 年与德国凯杰 QIAGEN N.V.合资设立迈凯基因 , 拥有新公司 60%的股权 。 新公司将开展新一代测序技术及产品的本地化开发 、 生产 、 组装 、 和销售 , 为客户提供从样本制备到结果解读的完整二代测序解决方案 , 并持续开发和商业化未来 NGS 产品 。 迈凯基因将是凯杰在中国 NGS 产品本地化和商业化的唯一合作伙伴 。 分子诊断是目前发展最为迅速的体外诊断细分行业之一 , 而基因测序是未来之星 , 目前 , 分子诊断约占我国体外诊断市场规模的 15% , 2010 年市场规模约为 48 亿元 , 并保持 20%左右的年增长率 , 预计到 2019 年我国分子诊断市场规模将突破 100亿元 。 对于迈克生物而言 , 目前已经建立了生化诊断 、 免疫诊断 、 血球诊断等技术平台 , 但 NGS 领域不是自身强项 , 携手凯杰 , 依托其强大的研发实力 , 快速占领制高点 。 此外 , 公司主要竞争对手迈瑞 、 安图 、 新产业等在 NGS 领域几乎空白 , 公司率先完成 NGS 这一布局 , 将在日后一体化服务竞争中占得先机 。 注意了! Ngs: 高通量测序技术是对传统测序一次革命性的改变 , 一次对几十万到几百万条DNA分子进行序列测定 , 因此在有些文献中称其为下一代测序技术 , 足见其划时代的改变 , 同时高通量测序使得对一个物种的转录组和基因组进行细致全貌的分析成为可能 所以又被称为深度测序(deep sequencing)。 3 、多年来深耕销售渠道 打包模式推动业绩放量 对于体外诊断厂家而言 , 除产品本身的质量和品牌技术外 , 另一关乎公司发展的重要因素就是渠道终端的掌控能力 。 公司上市后 , 利用所募集资金积极进行渠道布局 , 以收购或新设的方式先后在湖北 、 吉林 、 内蒙古 、 新疆 、 北京 、 广州 、 山东 、 上海等地共新建8 家商业子公司 。 近几年诊断行业开始演变出了一种新的商业模式——集采打包服务 。 行业竞争要素也从产品 、 单品价格 、 服务等向资本 、 产品组织能力 、 综合服务能力及整体性价比升级 。 集采打包是指厂家为医院的检验科提供实验室整体设计和建设 、 采购 、 售后等一站式服务 , 检验科达到提高效率 、 节约成本的目的 , 而厂家则通过以价换量 , 抢占下游资源。 公司自 2016 年大力推行集采打包模式 , 以产品加服务的形式提供医学实验室整体解决方案 , 推动自主和代理产品的整体销售增长 。 生化诊断是目前发展较为成熟的诊断技术 , 行业整体增速在 7%左右 , 而公司自主生化诊断试剂 2017 年前三季度增速超过 20% 。 2016 年公司生化试剂销售收入约为 3.8 亿元 , 随着渠道整合效果的显现及打包模式的进一步推广 , 加上自主封闭式生化仪器有望快速推出 , 公司生化诊断试剂将持续加速增长 , 预计到 2019 年销售收入有望达到 6.2 亿元 。 4. 最后! 没有大股东增持的股票不是好股票 自 2017 年 5 月 5 日至今 , 公司一致行动人已通过二级市场集中竞价方式累计增持公司股份约 607 万股 , 占公司总股本的 1.09% , 增持金额累计约 1.47 亿元 , 成交均价为 24.30 元 。 (现在股价24.52) 一致行动人的多次增持显示出对于公司业绩成长和发展前景的坚定信心 , 以及对于公司当前股价的合理判断 , 其增持价格对应当前股价具有安全边际 。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号