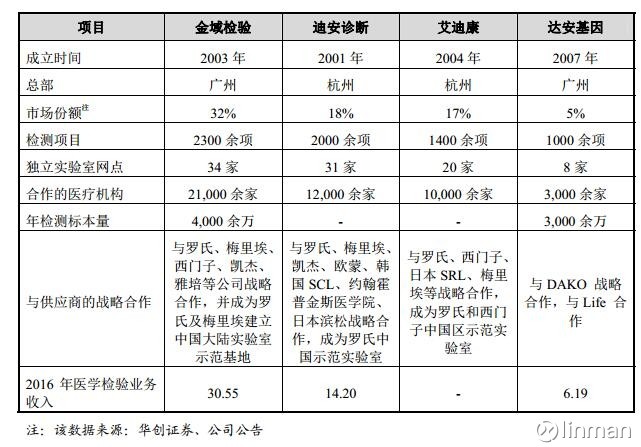

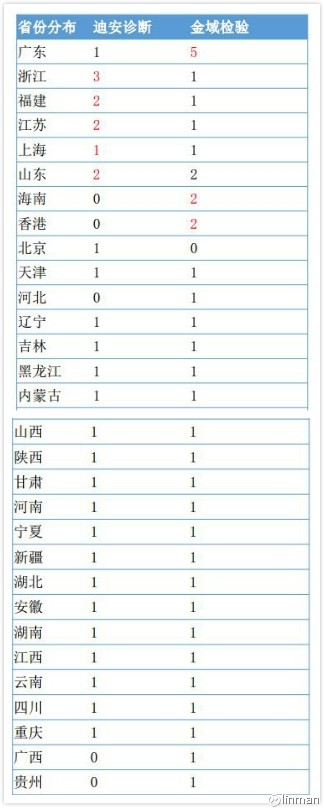

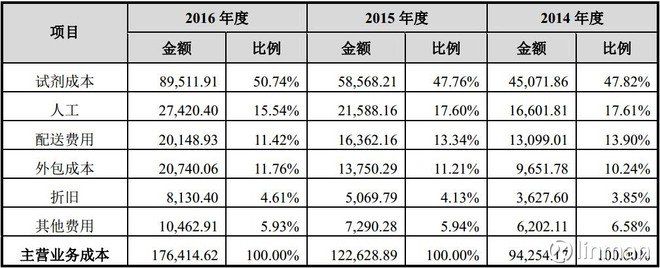

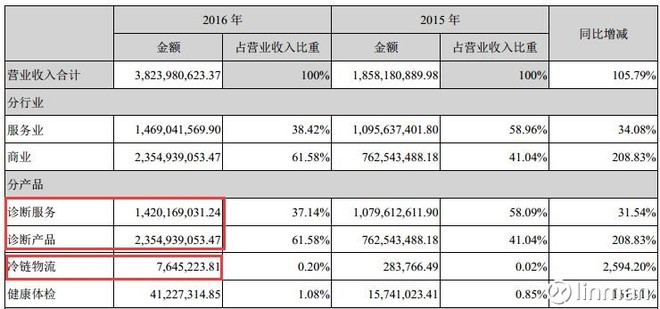

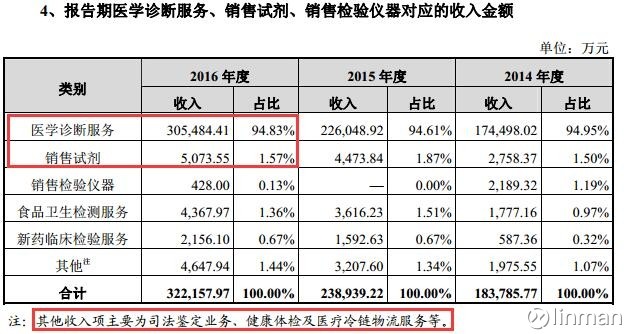

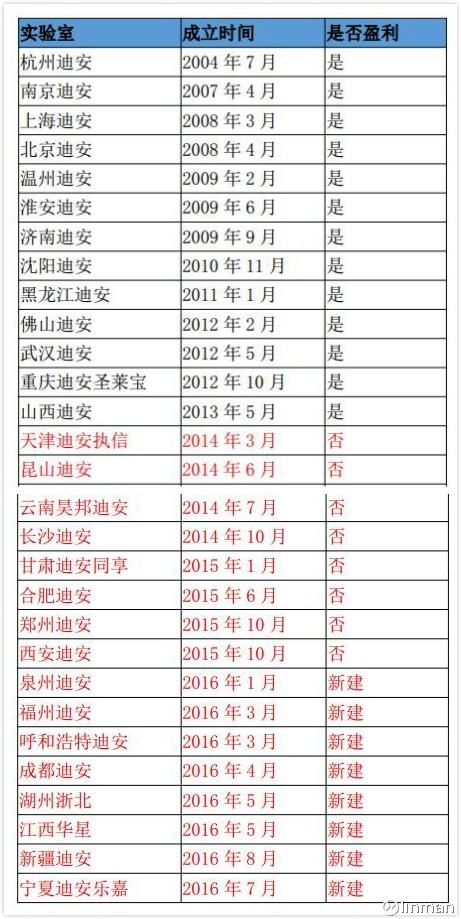

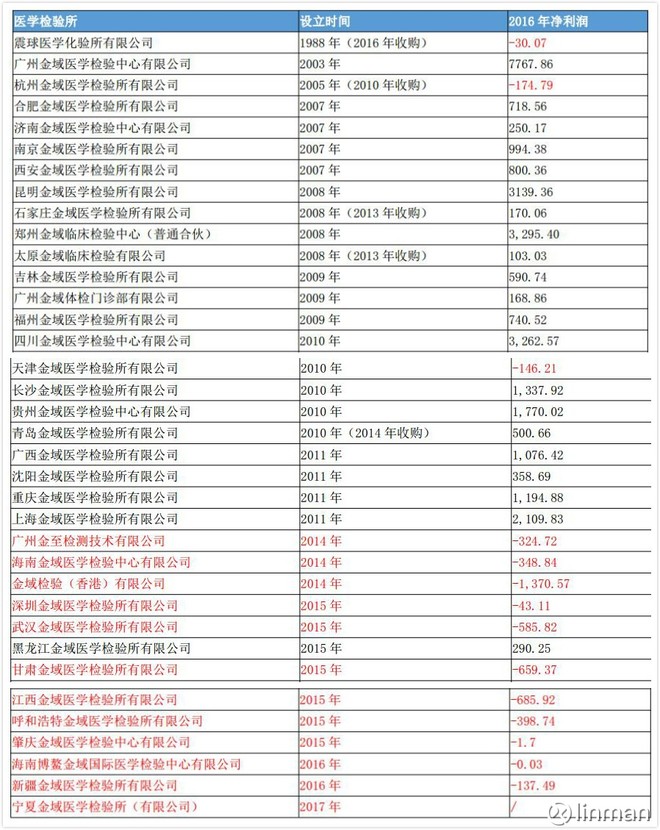

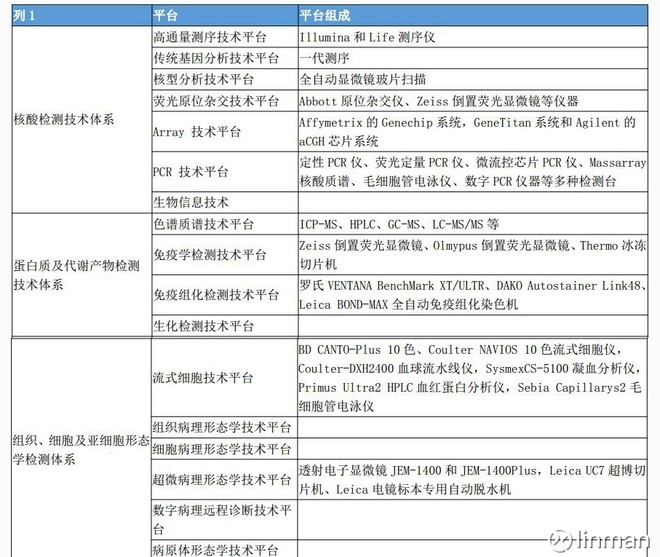

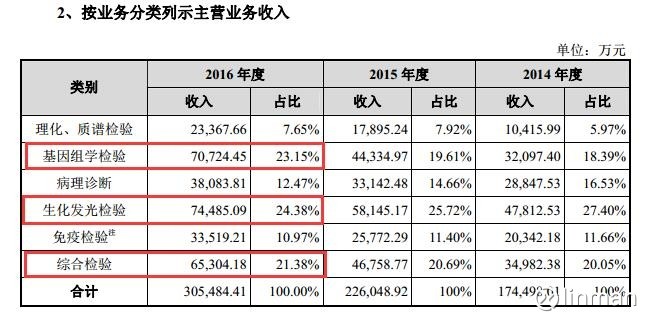

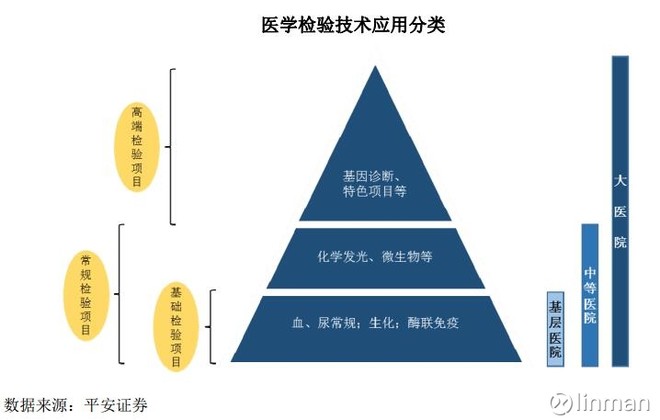

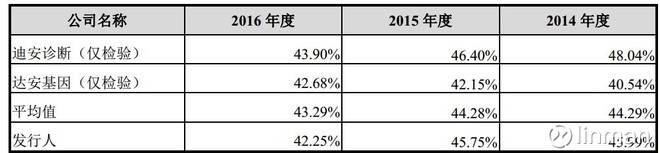

看了一下金域检验最新的招股说明书,和迪安诊断做一个简单的对比:1.规模与市场份额: 金域检验占32%的市场份额,2016年检验业务收入30.55亿元,迪安诊断与艾迪康市场占有率分别是18%与17%,其中迪安诊断2016年诊断业务收入14.20亿元。这三家产不多占67%的市场份额。这几年的跑马圈地,虽然我国第三方医学检验业务发展时间较短,但集中度已经很高了。 2.实验室布局 迪安诊断实验室布局优势在大本营的华东,金域检验优势在华南和全国布局范围内更广。 3.成本控制下的上游业务拓展 迪安诊断诊成本构成: 金域检验成本构成: 无论是迪安诊断还是金域检验,成本中实际成本均超过50%,之后是人工和样本配送物流,均超过10%。所以,一方面为了控制成本,提高效率,另一方面为了LDT做准备,无论是迪安诊断还是金域检验都向上游试剂耗材、冷链物流业务拓展: 迪安诊断收入构成: 金域检验收入构成: 不同在于,迪安诊断经过这些年的大规模收购,试剂销售业务已经超过了诊断服务,金域检验试剂销售业务起步较晚,目前比例很小,但这个应该是一个业务方向。 4.实验室的盈利周期与盈利能力 迪安诊断实验室盈利情况: 金域检验实验室盈利能力: 因为新建实验室的盈利周期大概是3到5年,所以无论是迪安诊断还是金域检验,2014年到现在新建的实验室均未实现盈利。迪安诊断和金域检验从2014年到现在新建的实验室差不多,但金域检验2014年之前的实验室要远多于迪安诊断,这也应该金域检验检验营收大概是迪安诊断的2倍的一个重要原因。 5.检验平台及检验项目 金域检验在招股说明书中披露了检验的平台和具体的检验项目构成: 检验业务收入构成: 占比前三依次为发光化学、基因组分子诊断、综合检验,共占70%比重。 具体的检测项目类别的比重决定着检验业务的壁垒和毛利率: 基因组分子诊断等高端检验项目更容易形成技术上的壁垒。 代谢组学方面的理化质谱检验毛利率最高,其次是基因组分子诊断和病理诊断。 迪安诊断没有披露详细的检测项目类别的具体情况。迪安诊断毛利率略高于金域检验: 我国第三方检测机构所占份额都不到整个医学检验市场的3%,所以这块市场有着巨大开发潜力。但一方面,现在医药分开,医院的靠卖药收入下降,需要从诊疗及检测服务方面来弥补,医学检验收入约占医院收入的10%左右,对于有能力做的检验项目医院自然不肯外包。另外一方面国内LDT政策很模糊,第三方医学检验所不太敢开发和使用用自制的未经CFDA批准的试剂耗材,发挥不了技术优势。所以目前主要策略即跑马圈地拥有更多实验室,业务向上游拓展以便控制成本提高效率。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号