用户名

UID

Email

密码

记住

立即注册

找回密码

只需一步,快速开始

微信扫一扫,快速登录

开启辅助访问

快捷导航

门户

Portal

社区

BBS

资讯

会议

市场

产品

问答

数据

专题

帮助

签到

每日签到

企业联盟

人才基地

独立实验室

产业园区

投资机构

检验科

招标动态

供给发布

同行交流

悬赏任务

共享资源

VIP资源

百科词条

互动话题

导读

动态

广播

淘贴

法规政策

市场营销

创业投资

会议信息

企业新闻

新品介绍

体系交流

注册交流

临床交流

同行交流

技术杂谈

检验杂谈

今日桔说

共享资源

VIP专区

企业联盟

投资机构

产业园区

业务合作

投稿通道

升级会员

联系我们

搜索

搜索

本版

文章

帖子

用户

小桔灯网

»

社区

›

D、仪器区

›

分子仪器

›

诺唯赞研究报告:雏形渐显的国产平台型分子试剂龙头企业 ...

图文播报

2026庆【网站十三周

2025庆【网站十二周

2024庆中秋、迎国庆

2024庆【网站十一周

2023庆【网站十周年

2022庆【网站九周年

返回列表

查看:

9584

|

回复:

0

[分享]

诺唯赞研究报告:雏形渐显的国产平台型分子试剂龙头企业

[复制链接]

奋斗的小鸟

奋斗的小鸟

当前离线

金桔

金币

威望

贡献

回帖

0

精华

在线时间

小时

发表于 2024-12-21 15:30

|

显示全部楼层

|

阅读模式

登陆有奖并可浏览互动!

您需要

登录

才可以下载或查看,没有账号?

立即注册

×

(报告出品方/作者:东亚前海证券,汪玲)

1.诺唯赞:技术突出,业务多元的国产分子试剂龙头

1.1.底层技术扎实,上游原料+下游产品协同发展

诺唯赞是一家围绕酶、抗原、抗体等功能性蛋白及高分子有机材料产 业链上下游进行产品开发的生物技术企业。公司成立于 2012 年,依托自主 可控的关键共性技术平台,先后进入生命科学、体外诊断和生物医药三大 应用领域。成立之初,公司立足于生物试剂领域,经过多年发展掌握了生 命科学领域核心底层技术及关键原料储备,积极拓展产品管线进入工业应 用领域,为下游科学研究、高通量测序、体外诊断、医药及疫苗研发和动 物检疫客户提供试剂、原料等终端产品及服务。

公司组织架构清晰,“一院三部”模式提升业务协同性。公司研发体 系由上游共性技术与工艺研发平台和下游产品应用研发平台两部分组成。 基础科学研究院负责底层技术开发,是公司技术创新的源头和起点,成立 以来开发出 200 余种基因工程重组酶和 1000 余种高性能抗原和单克隆抗体 等原料。结合基础科学院提供的技术和原料,公司设立三大事业部,各事 业部内部设立研发中心,负责该领域的产品落地和服务开发。

生命科学事业部:公司的“基石业务”,成立于公司设立之初(公 司以向科研客户提供生物试剂起家),拥有科研试剂、测序试剂 和诊断原料试剂三大产品线。截至 2021 年末,生科事业部已累计 开发出超 800 种生物试剂,形成 PCR 系列、qPCR 系列、分子克 隆系列、逆转录系列、基因测序系列等多产品类型,服务超过 1000 家科研院所、1400 家高通量测序服务企业与分子诊断试剂企业以 及动物养殖企业、检疫机构等。

体外诊断事业部:基于开发生物试剂过程中形成的技术和原料优 势,2016 年公司第一次向下游拓展,成立体外诊断事业部,聚焦 POCT 诊断技术,拥有多款 POCT 诊断试剂及仪器。公司 POCT试剂形成了心脑血管、炎症感染、优生优育、胃功能、自体免疫、 肾功能、慢病管理和呼吸道 8 个系列产品及配套质控品,覆盖超 过 2200 家医院及第三方检验中心。公司自主研发生产 8 款诊断仪 器,适配自有的 POCT 试剂,截至 2021 年 H1 终端装机量超过 3000 台。 生物医药事业部 :公司 2019 年成立的新业务线,建立了新药/疫 苗研发试剂、疫苗临床 CRO 服务、疫苗原料三大产品线与服务, 具有细胞活力检测、报告基因细胞株、荧光素酶系列、免洗 ELISA 试剂盒、mRNA 疫苗核心酶原料等数十个产品,核心客户包括生 物医药/疫苗企业,科研机构/医院、CRO/CDMO 企业等,市场潜 力大。

建立关键共性平台,自主掌握上游技术开发和下游产品生产能力。公 司重视研发,截至 2022H1 共有研发人员 748 名,预计到 2022 年底将构建 起超 1000 人的研发团队,具有分子生物学、酶学、免疫学等多学科背景。 公司建立的蛋白质定向改造与进化及基因工程重组表达关键共性技术平台, 能够高效地进行产品开发,目前拥有 200 余种酶和 1000 余种抗原抗体原料, 以及 1000 多个终端产品,涵盖科研试剂、测序试剂、诊断原料、POCT 检 测试剂及仪器、生物医药试剂等产品,以及疫苗临床 CRO 服务,覆盖客户 既包括北大、清华、中科院等 1000 多所科研院所,也包括华大基因、诺禾 致源、艾德生物、药明康德等 1400 多家工业企业。

1.2.股权结构清晰,核心团队从业经验丰富

曹林和段颖为公司实控人,合计拥有公司 54.56%股份表决权。公司实 际控制人为曹林、段颖夫妇,截至 2022 年 6 月 30 日,曹林直接持有公司 5.35%股份,并持有公司控股股东诺唯赞投资 66.22%股份,诺唯赞投资合 计控制公司 47.27%的股份,段颖通过直接持股的方式拥有公司 1.94%股份, 则曹林、段颖夫妇共拥有公司 54.56%股份表决权,通过与张力军等签署一 致行动协议,实控人控制公司表决权比例为 58.03%,股权结构稳定。 诺泰投资、唯赞投资和博英唯投资为公司 IPO 前设立的员工持股平台, 分别持有公司 4.01%、3.19%和 3.61%股份,持股平台参与人数超过 60 人, 覆盖公司主要高级管理人员以及核心员工。通过员工持股能够有效维持公 司核心团队稳定,有利于公司健康持续发展。

赛道拓展能力强,成立多家子公司完善产业布局。基于在开发酶、抗 原、抗体以及各类试剂中积累的底层技术优势,公司具有较强的跨赛道布 局能力。2021 年投资液滴逻辑,进入数字微流控系统开发领域,2022 年更 是陆续设立了新材料子公司、动保子公司、检测子公司和健康科技子公司, 分别开展生物科技上游新型材料与耗材、兽医诊断制品的研发、生产与销 售,疫苗临床前及临床生物样本检测服务,以及日化、食品、保健品和医 美领域的合成生物学原料开发等业务,有效提升公司的综合竞争力。

公司核心团队稳定,拥有丰富的专业背景。公司核心技术人员具有深 厚的专业背景,并且在生物医药行业有数十年的从业经验。曹林博士是公 司创始人,负责公司总体项目研发及战略制定。张力军、唐波和徐晓昱是 公司联合创始人,分别分管公司生命科学、体外诊断和生物医药三大事业 部,分工明确。公司核心技术人员均毕业于南京大学,且从公司创立初就 加入公司,稳定的团队为公司持续发展提供重要保障。

1.3.常规业务稳定增长,新冠产品带来额外增量

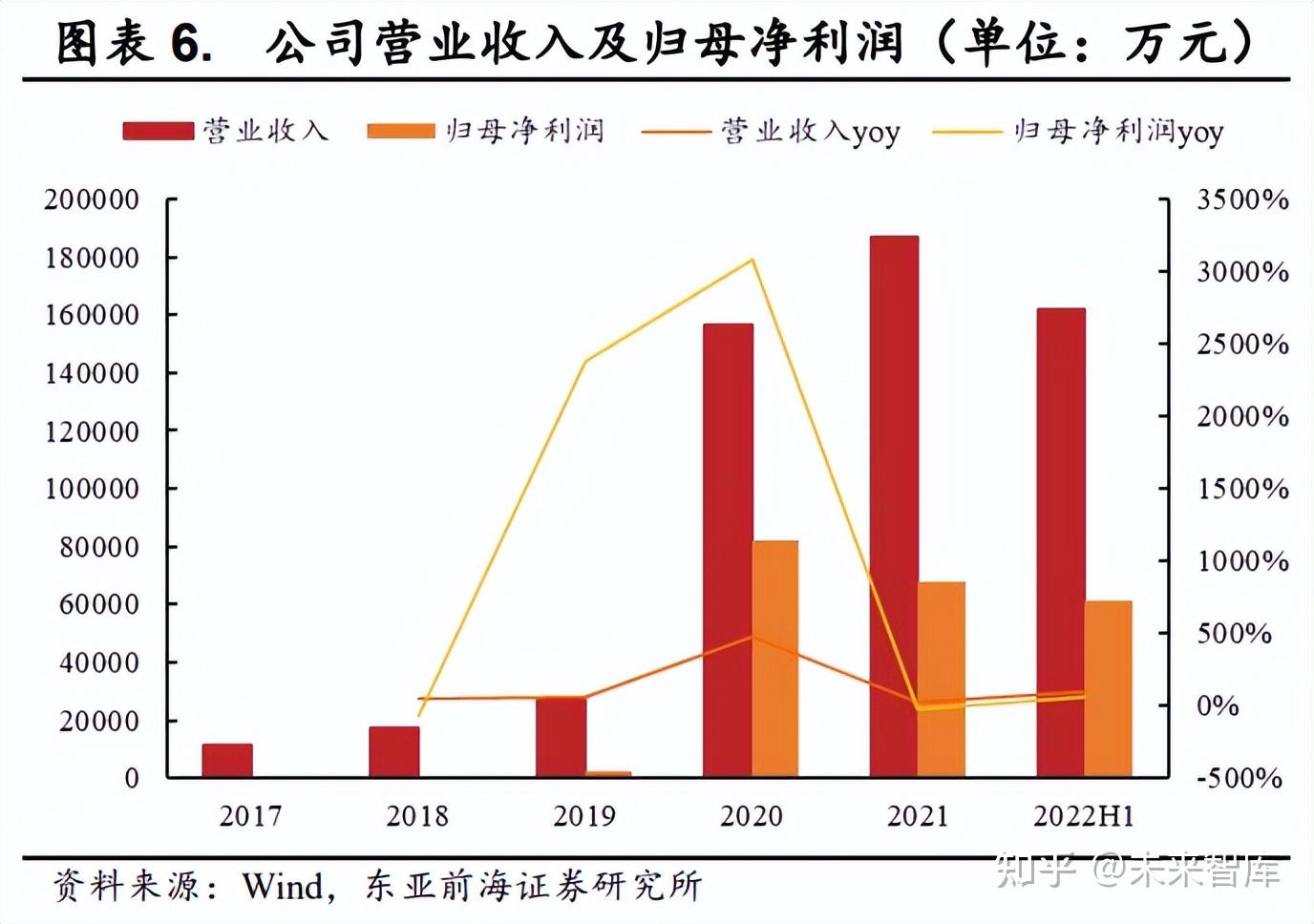

新冠业务销售收入爆发式增长,常规业务保持稳定发展。2019-2021 年, 公司实现营业收入 2.68/15.64/18.69 亿元,同比增长 57.1%/482.9%/19.4%, 实现归母净利润 0.26/8.22/6.78 亿元,同比增长 2383.4%/3085.6%/-17.5%, 业绩呈现爆发式增长,主要原因是在疫情爆发初,公司集中研发力量陆续 推出抗原、抗体及核酸检测试剂盒及原料产品,并在海内外实现销售带动公司业绩快速上升。2019-2021 年虽受疫情影响公司常规业务有所承压,但 仍实现稳定增长,3 年营收分别为 2.68/3.75/7.19 亿元,同比增速达到 57.1%/40.4%/91.7%。

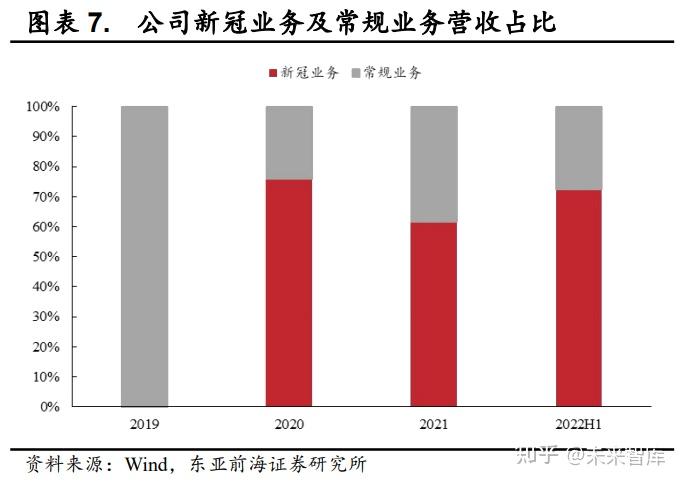

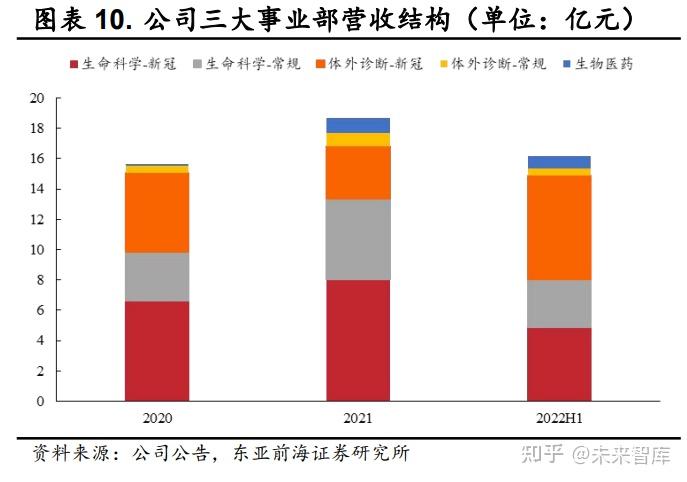

生物试剂贡献基本盘,疫情带动 POCT 试剂占比有所提升。公司创立 初期就向科研机构提供生物试剂产品,是公司的基本盘业务,2019-2022 年 生物试剂营收 2.38/9.96/13.74 亿元,年均复合增速达 79.4%,2019 年前生物 试剂占公司营收比例在 85%以上。疫情发生后由于新冠检测产品销售快速 增加,生物试剂占比有所下降,但营收比仍在 60%以上,POCT 试剂的占比 则从 2019 年 10.4%上升至 2021 年 23.0%。分事业部看,生命科学事业部和 体外诊断事业部营收占比较高,2021 年分别实现营业收入 13.39 和 4.33 亿 元,同比变化 35.6%/-23.3%。生物医药事业部成立时间较短,但发展潜力 巨大,2021 年多个业务线实现突破,营业收入同比增长 774%,达到 0.97 亿元。

在新冠检测试剂带动下,海外营业收入快速增长。2020 年公司研发的 新冠抗体、核酸及抗原检测试剂盒陆续获得海外市场认证,出口至东南亚、 欧洲及北美等地,带动公司海外销售收入快速上升。在新冠检测产品的基础上,公司重点推动常规产品出海销售,截至 2022H1 在东南亚及欧美等地 员工数量超 150 名,海外市场有望成为带动公司业绩增长另一引擎。

新冠业务影响公司毛利率有所波动,规模效应带动三费费率持续降低。 2019 年-2022 年 H1,公司毛利率分别为 84.3%/91.5%/81.2%/74.1%,波动较 大,主要原因是 2020 年公司毛利率较高的新冠检测原料产品上市销售,当 期销量快速扩大导致平均成本有所下降,规模效应使得公司毛利率有所提 高。2021 年毛利率有所下降则主要是受到新冠检测试剂集采降价以及毛利 率较低的抗原检测试剂盒销售占比提高影响。扣除新冠业务影响后,公司 主营业务毛利率保持稳定,2018-2021H1 分别为 84.8%/84.8%/87.7%/85.9%。 随着公司营收规模扩大,三费费率呈下降趋势,公司盈利能力有望得到提 升。

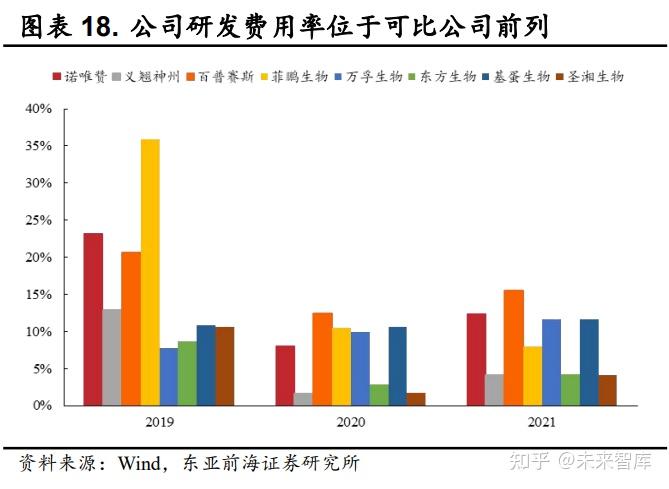

重视创新,研发投入位于同类公司前列。作为研发驱动型企业,公司 持续加大研发投入并扩充研发团队,2022 年上半年研发费用支出 1.57 亿元, 同比增长 85.7%,研发人员数量达到 748 名,同比增长 71.6%,占员工总人 数 24.5%,并预计到年底扩充研发团队人数至 1000 人。在持续的高强度研 发下,公司累计取得知识产权数量达 167 个,获得海内外医疗器械认证 141 项,并有多款核心产品在研。

科研市场起家,公司具有较强的营销及服务能力。公司最初深耕高校 及科研机构市场,科研用户订单量小且分散,对供应商的营销网络及服务 能力要求较高。在服务科研客户过程中公司组建了一只覆盖范围广,战斗力强的销售团队,为公司拓展工业端客户奠定坚实基础。截至2021年末公司销售人员数量为 972 名,较 2020 年增加 452 人,销售人员数量位于可比公司前列。在销售团队大幅扩张情况下,公司短期人效有所下降,但从长 期看,随着新入职员工完成培训进入市场,公司销售人员的平均人效将得 到恢复,带动销售收入逐渐增长。

2.生物试剂:行业景气度高,公司领跑国内市场

2.1.生物试剂应用广泛,国产替代正当时

生物试剂是重要的生命科学研究工具,应用场景丰富。各类生物制品的研发及生产均离不开对酶、抗原、抗体等共性功能性蛋白进行定向改造与进化,功能性蛋白的下游应用领域十分广泛,是生物医药、体外诊断和基础科研等领域必不可少的核心工具。以酶和抗原抗体为例,工业酶广泛应用于核酸、蛋白质和小分子等生物活性分子的生产和分析检测,而抗原 抗体的免疫反应是生物科技领域的关键反应,是诊断产品和抗体药物开发过程中的核心方法学。

分子类试剂市场占比最大,预计 2022 年国内规模将超百亿元。按使用 类别划分,生物试剂可以分为分子类、蛋白类和细胞类三大类别,分子类 试剂指在进行核酸及小分子实验中需要用到的试剂,主要包括各类酶及相 关缓冲液等,诺唯赞提供的生物试剂均属于分子类产品。分子类试剂也是 生物试剂中占比最大的类别,2019 年,我国分子类试剂市场规模占整体市 场 50.9% , 其 次 为 蛋 白 类 试 剂 29.4% 和 细 胞 类 试 剂 19.7% 。 根 据 Frost&Sullivan 预测,2022 年国内分子试剂市场规模将达到 101 亿元,并将 以 12.3%的年均复合增速增长至 2024 年的 124 亿元。

产业链参与者多,下游科研用户占比较高。生物试剂产业链涉及多个 行业领域,参与者众多,上游为各种生物、化学原料、生产设备及耗材供 应商,中游则是生命科学试剂产品及科研仪器的生产商,下游既包括科研 院校等科研用户,也包括制药企业、体外诊断企业等工业用户。2020 年科 研用户占全球生物试剂市场的 61.6%,占比高于工业用户,而在中国该比例 更高,达到 67.3%。相比于工业客户,科研客户对企业营销和售后服务能力 要求高,从服务科研客户着手,有助于公司培养销售队伍,为向工业客户 拓展练兵,此外随着科研客户毕业进入工业界,对企业产品的需求也将得 到延续。

全球生命科学研发投入持续加码,生物科研试剂需求旺盛。全球生命科学领域的发展正进入快车道,研究投入资金稳步增长,从 2016 年的 1247 亿美元增长至 2020 年的 1576 亿美元,年均复合增速为 6%。随着中国对生 命科学基础研究的重视,中国生命科学研发投入由 2016 年的 496 亿美元增 长至 2020 年的 978 亿美元,年均复合增速为 18.5%,远高于全球的平均增 速,中国占全球生命科学研发投入的比重也从 2016 年的 6%增长至 2020 年 的 9%。在生命科学研究投入中,约 10%-15%资金用于生物试剂,全球生命 科学研发投入的增加带动生物试剂需求上升,以中国市场为例,2020 年中 国生物试剂市场规模为 151 亿元,预计 2025 年将增长至 346 亿元,年均复 合增速将达到 18.1%。

国产分子类生物试剂市占率低,进口替代空间巨大。赛默飞、凯杰等 进口企业发展历史悠久,在品牌声誉、产品多样性上具有优势,2020 年赛 默飞、凯杰、宝生物和 BioRad 四家进口企业合计占国内分子试剂市场份额 超 40%,诺唯赞市占率 4%,排名第五,在国内厂商中排名第一,进口替代 空间大。疫情发生后为了降低国内生物医药产业链对外依赖度,各级政府 出台多项鼓励性政策支持提高生物试剂等上游产品国产化率。国产产品在性价比、交货周期和服务更占优势的情况下,我们认为我国生物试剂的进 口替代势在必行,具有核心技术的国产企业将迎来窗口性发展机会。

2.2.三大业务并驾齐驱,助力公司业务多向拓展

布局科研试剂、测序试剂和诊断原料试剂三大细分领域,形成业务纵 向拓展之基石。公司从成立初就专注于生物试剂业务,通过自主开发的蛋 白质定向改造与进化平台对高端酶定向进化,目前完成 200 多种酶的改造 和 1000 余种高性能抗原和抗体等关键原料的开发,拥有超 800 种生物试剂, 形成了 PCR 系列、qPCR 系列、分子克隆系列、逆转录系列、基因测序系 列等多个产品系列,涉及科研试剂、测序试剂和诊断原料试剂三大领域, 为公司向下游应用领域拓展提供关键技术和原料储备。

直销为主,公司生物试剂覆盖客户广泛。在生物试剂领域,公司采用 直销为主,经销为辅的销售模式,科研用户具有分布广需求多样的特点, 直接面对客户的销售模式更能满足客户需求,增强客户粘性。公司生命科 学事业部销售团队近 600 人,在全国 20 多个科研用户集中的地区设有直销 办事处,覆盖了北大、清华和中科院等 1000 多所科研院所,华大基因、贝 瑞基因等 700 多家高通量测序服务企业,圣湘生物、艾德生物等 700 多家 分子诊断试剂企业以及药明康德、恒瑞医药、百济神州等 200 多家制药企 业及 CRO 公司。2021 年,公司在中国生物试剂科研机构市场、分子诊断原 料酶市场、高通量测序文库构建原料酶及试剂市场中的市占率分别为 24.2%、20.52%和 16.82%,均位列国产厂商第一。

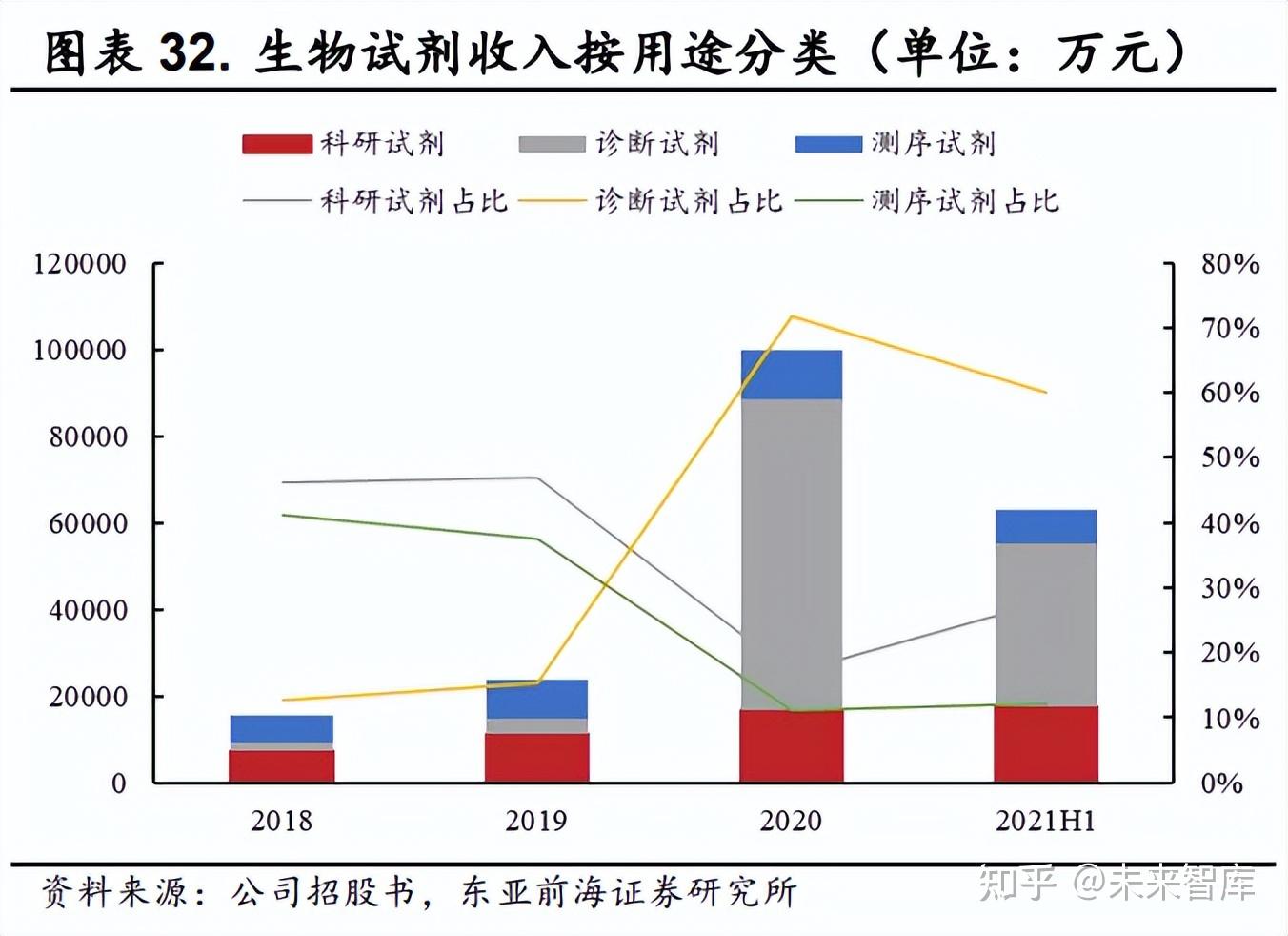

科研试剂及测序试剂稳定发展,新冠疫情带动诊断试剂营收快速增长。 科研用试剂及测序用试剂是公司生物试剂的基本盘业务,2018-2019年合计 营收占比在 80%以上,营业收入保持逐年稳定增长。2020 年受益于新冠疫情带来核酸检测需求增加,公司分子诊断用试剂产品销售呈现爆发式增长, 2020-2021H1诊断试剂营收占生物试剂总营收的比例分别达到 71.9%和 59.9%,并带动 PCR 系列、qPCR系列和逆转录系列生物试剂的销售额大幅 增加。

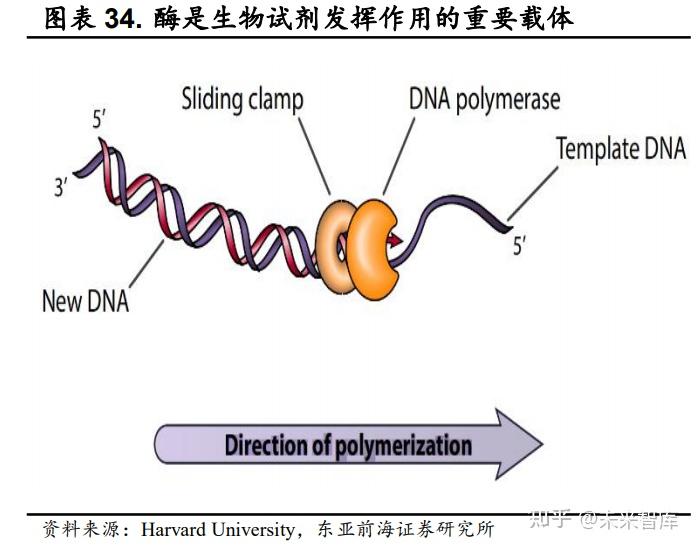

上游酶原料自给率高,生物试剂供应链自主可控。酶是决定生物试剂 产品性能的关键原材料,公司基于蛋白质定向改造与进化平台对天然酶库 进行改造,已经开发出 200 多种基因工程重组酶,包括 128 种 DNA 聚合酶、 54 种逆转录酶等,酶的催化活性、半衰期、抗干扰性能得到大幅提升。目 前公司生产的大部分生物试剂产品所用关键原材料均为自产,自供原料生 物试剂销售额占比超过 95%,公司供应链安全可靠。

2.2.1.科研试剂:产品性能优异,横向拓展提升丰富度

科研试剂产品性能优异,核心指标达到进口产品水平。公司从成立初 就进入科研领域,通过近 10 年的持续深耕,多款产品在特异性、灵敏度等 性能上达到国际先进水平,每年 CNS 核心期刊引用超过 50 篇。以生产 PCR 系列、qPCR 系列、逆转录系列科研试剂所需的关键原料 Taq DNA 聚合酶 为例,公司生产的 Taq DNA 聚合酶在活性、扩增效率、特异性及扩增长度 等指标上与进口产品类似,稳定性优于进口产品,在 37 度条件下可以保持 活性达 24 小时,在其他关键酶原料上,公司产品表现同样能达到进口水平。

高性价比+覆盖广泛的销售网络,公司产品渗透率有望持续提升。想要在进口企业占据绝对优势的生物试剂行业突围,国内企业必须在产品性价 比、响应速度和服务能力等方面建立优势。同样以常规 Taq DNA 聚合酶为 例,在性能类似的情况下,诺唯赞单价仅为 0.18 元/U,远低于赛默飞和宝 生物等进口厂商,在国产品牌中也处于较低水平。作为本土企业,公司建 立起一支超过 600 人的生物试剂直销团队,集中分布在江苏、上海、北京 等科研院所集中的地区,能第一时间响应客户需求,有效提升客户粘性。

横向拓展 SKU,产品丰富度进一步提升。相比于进口企业,国内公司 发展时间短,在产品丰富度上仍有一定差距,而提升产品丰富度不仅能增 加销售机会,还能通过销售高端产品提升盈利能力,根据研发热点不断增 加产品 SKU 是衡量生物试剂企业核心竞争力的重要指标。截至 2022 上半 年,公司拥有终端产品数超 1000 个,其中生物试剂产品 800 多种,较进口 企业仍有较大提升空间。2021 年以来公司陆续推出数百个科研试剂新产品, 并对原有产品进行更新换代,有效提升公司产品池的广度和深度。

2.2.2.诊断原料:新冠检测原料需求高增,动检带来新增量

IVD 市场空间大,体外诊断试剂原料需求旺盛。体外诊断在疾病的预 防、诊断及治疗检测中发挥重要作用,随着我国老龄化进程加速,体外诊 断行业迎来快速发展期。根据统计,中国体外诊断市场规模从2016年450亿元增长至2020年的1075亿元,年均复合增速达到 24.3%,占医疗器械市场规模的比例也从 12.2%提高至 14.7%。在体外诊断行业的带动下,酶、抗原和抗体等体外诊断试剂原料市场需求快速上升,市场规模从 2016 年的 41 亿增长至2020年的104亿元,年均复合增速为 26.2%,预计 2025 年市场规 模将达到 228 亿元。

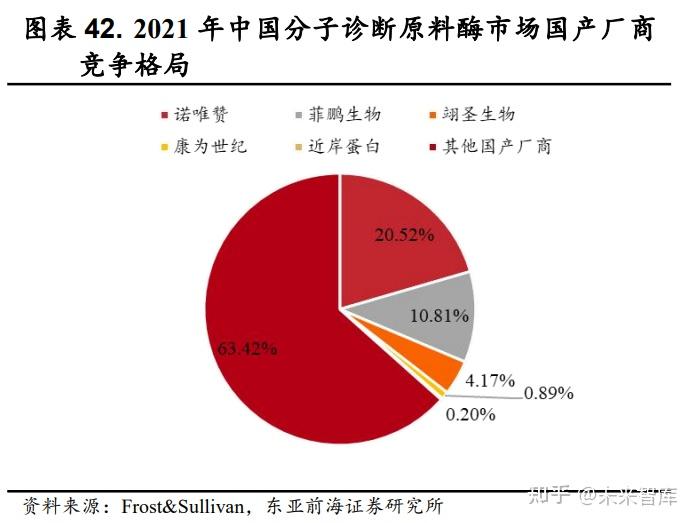

IVD 试剂原料国产化率较低。根据菲鹏生物招股书,全球 IVD 试剂原 料市场参与者多,市场格局较分散,HyTest、BBI Solution、Mridian 及菲鹏 等头部企业的市场份额也仅为 5%左右。从国内市场看,进口产品仍然占据 主导地位,2020 年合计市占率达到 88%,国产产品市占率较低,但发展速 度快,2015-2019 年复合增速达到 30.6%,高于进口产品增速。IVD 试剂原 料对提升企业盈利能力以及供应链稳定性至关重要,尤其是在 IVD 试剂集 采逐步落地的背景下,高性价比的国产IVD原料需求持续上升。 从分子诊断原料酶市场看,诺唯赞市占率排名国产厂商第一。中国分子诊断原料酶市场以罗氏、赛默飞及宝生物等国外企业为主,能够参与竞 争的国产厂商较少,主要以诺唯赞、菲鹏生物、翌圣生物、康为世纪和近 岸蛋白等头部企业为主,合计占据中国分子诊断原料酶市场 40%左右的市 场份额。

新冠核酸检测原料需求爆发,动检有望成为下一业绩增长点。疫情期 间,公司累计向圣湘生物、艾德生物、凯普生物等 700 多家分子诊断试剂 企业提供新冠核酸检测试剂原料超 10 亿人份,带动公司核酸诊断原料收入 快速增长。动物检疫业务是公司重点拓展的诊断原料市场,市场空间大,目前已经服务了温氏、新希望、科前生物等动物养殖及动物检疫企业,销 售收入从 2018 年 146 万元增长至 2020 上半年的 1168 万元,成为带动公司 诊断原料业绩增长的另一驱动力。

2.2.3.测序试剂:NGS市场空间大,公司聚焦文库构建试剂

高通量测序技术方兴未艾,下游应用场景不断丰富。相比于第一代测序技术(Sanger 法),第二代高通量测序技术(NGS)具有速度快、通量高、成本低的特点,广泛应用于无创产前基因检测(NIPT)、肿瘤诊断和治疗、生殖遗传筛查、流行病学研究等领域,以目前临床使用最成熟的NIPT和肿瘤诊断及治疗领域为例,NGS技术具有广阔的发展应用空间。

文库构建是 NGS 测序基础,直接影响测序准确性。NGS 测序步骤包括 核酸提取、文库构建、上机测序与数据分析,其中文库构建是将提取的核 酸样品转换为能直接用于测序的测序文库过程,是 NGS 测序技术的基础, 直接决定基因测序结果的质量和稳定性。NGS 文库构建离不开相关酶及试剂的参与,中国 NGS 文库构建原料酶及试剂市场主要由 Illumina 和赛默飞 等国外企业占据,市场份额约为 66.83%,诺唯赞市占率在国产厂商中排名 第一,份额占比达到 16.82%,随着国内 NGS 技术的兴起,以诺唯赞为首的 国产厂商的市占率有望进一步提升。

诺唯赞能够提供从核酸提取到高通量测序文库构建完整的解决方案。 公司拥有 DNA 保存与提取、DNA 建库系列、RNA 建库系列等多个高通量 测序文库构建试剂组合,拥有产品数量超过 220 个,包括适用于 Illumina、 ion torrent、MGI 测序平台以及三代 pacbio 平台等文库构建的全套产品,不 仅可以向高通量测序用户提供优质的建库产品和完整的样本建库方案,同 时还可以根据用户需求定制开发测序相关产品,累计为华大基因、诺和致 源、贝瑞基因等 700 多家高通量测序企业提供产品和服务。2020 年公司测 序试剂销售收入 1.11 亿元,同比增长 24.5%,在保持现有遗传生殖和科研 服务领域市场份额的同时,公司大力拓展病原微生物宏基因组测序和肿瘤 高通量测序服务,测序试剂销售收入有望继续保持增长。

3.体外诊断:原料优势明显,试剂与仪器齐发展

3.1.POCT应用场景丰富,市场占比逐步提升

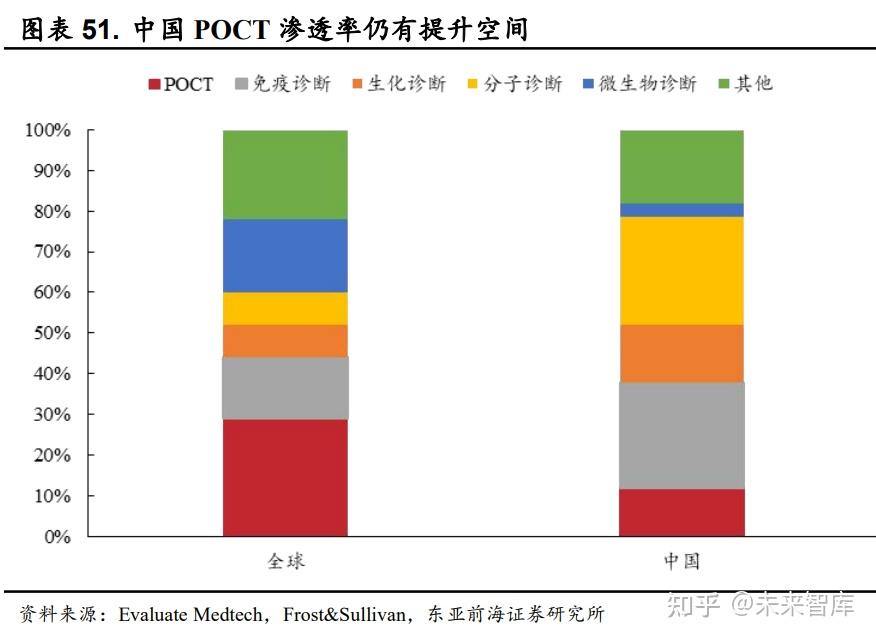

即时诊断(POCT)方便、快速,是发展最快的 IVD 细分领域之一。 根据检测原理和应用场景不同,IVD 市场可以分为血液和体液诊断、生化 诊断、免疫诊断、分子诊断、微生物诊断和即时诊断(POCT),分子诊断是IVD领域中最大的细分市场,2020 年市场规模达到 286 亿元,市场份额占比达到26.6%。相比于其他诊断方式,POCT 不需要使用大型检验设备, 操作更加便捷,结果更加及时,广泛应用于医院、家庭和机场港口等场景 的快速检验。

中国 POCT 渗透率低,提升空间大。POCT 应用项目从最初的血糖检 测、妊娠检测扩展到心脑血管、心脏标志物、药物滥用和传染病检测等多 个领域。根据 Markets and Markets 研究报告,2019 年全球 POCT 市场规模 达到 285 亿美元,并预计将以 10.4%的复合增速增长至2024年467亿美元, 增速高于同期 IVD 行业整体增速。在中国,受益于分级诊疗的推进以及人 口老龄化趋势,POCT 市场规模由 2015 年 43 亿元增长至 2019 年 112 亿元,年均复合增速为 27.0%,高于同期中国 IVD 市场增速。从市场渗透率看, 2021 年中国POCT占IVD市场份额为12%,相较于全球 29%的比例仍处于 较低水平,提升空间较大。

外资巨头占据主导地位,国产企业市占率不断提升。POCT 行业竞争格 局比较集中,罗氏是全球 POCT 行业龙头,市占率达到 22%,强生、Alere、 雅培紧随其后,top 6 企业市场份额占比超过 70%。进口企业在国内 POCT 市场中市占率超过 50%,国内公司虽拥有 40%以上份额,但主要集中在免 疫荧光和免疫胶体金等中低端技术领域,在化学发光、微流控等检测领域 仍有较大市场开拓空间。

方法学持续更迭,新冠检测提升 POCT 认知度。POCT 技术平台经历 了从定性检测到定量检测的迭代,化学发光、微流控、生物芯片等新技术 应用逐渐成熟,POCT 朝着精准化、智能化和云端化的趋势发展。在疫情爆 发初期,抗体、抗原检测是进行大规模快速筛查的有效手段,根据沙利文 数据,截至 2020 年末,全球抗体检测和抗原检测的市场份额占比分别为 18.6%和 2.1%,广泛用于各类场景下的防控检测。在疫情常态化及后疫情 时期,POCT 有望凭借便捷高效的优势在更多的领域得到应用,市场认可度 进一步提升。

3.2.掌握核心原料优势,打造仪器加试剂生态圈

仪器和耗材齐发展,布局八大产品系列。基于在底层技术平台和核心 原料上积累的优势,公司在 2016 年进入体外诊断领域并成立诺唯赞医疗, 建立起了较为丰富的 POCT 产品线。通过量子点免疫荧光、乳胶增强免疫 比浊和胶体金免疫层析等三大技术平台,公司开发出心脑血管、炎症感染、 优生优育、胃功能、自体免疫、肾功能、慢病管理和呼吸道 8 个系列产品 及配套质控品,累计获得的医疗器械注册及备案证书超过 100 项,覆盖了 2200 多家医院、第三方检验中心和体检机构等终端客户。

为了充分发挥试 剂性能,诺唯赞医疗在深圳成立仪器研发分公司,自主开发出量子点全自 动免疫荧光分析仪、全自动特定蛋白分析仪等仪器,适配公司自产的 POCT 试剂。截至 2022 年上半年,已经有 7 款仪器取得中国医疗器械注册证,4 款仪器取得 CE 认证,终端累计装机量超过 3000 台。

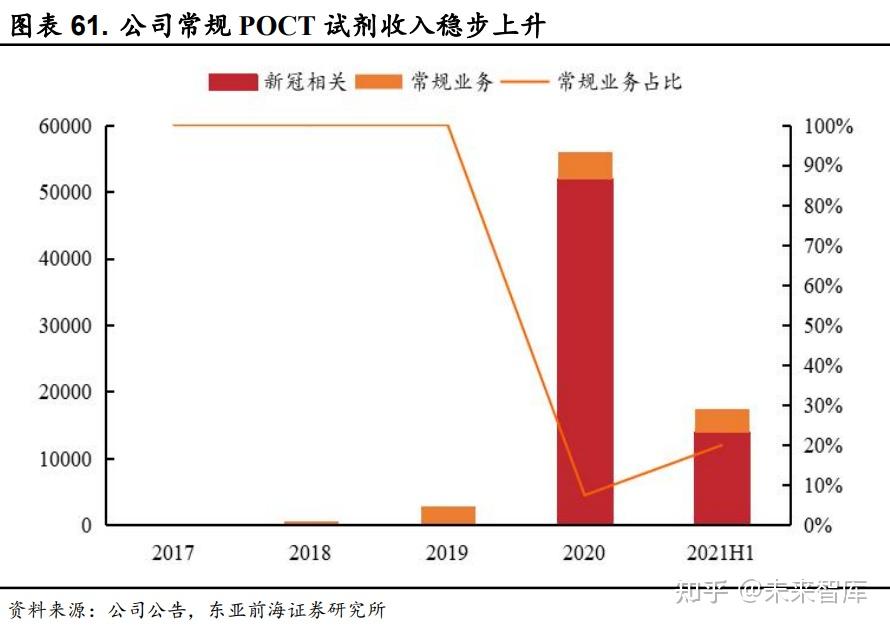

新冠检测带动 POCT 试剂销售激增,常规业务维持稳定增长。凭借研发和原材料优势,公司在疫情爆发初期就陆续开发出抗体、抗原和核酸检 测试剂盒,并在海内外多个市场实现注册销售。公司于 2017 年开始对外销 售 POCT 试剂盒,经过 2 年多时间发展,2020 年常规 POCT 试剂销售收入 达到 4152 万元,增长迅速,新冠检测试剂盒销售收入 5.19 亿元,占 POCT 销售收入的 92.6%。从具体构成看,公司销售的 POCT 试剂主要为量子点免 疫荧光试剂,以及和新冠相关的胶体金免疫层析试剂、荧光 PCR 核酸检测 试剂,应用领域包括公司所擅长的心脑血管和炎症感染类,以及新冠相关 的呼吸道类。

POCT 试剂 SKU 不断丰富,部分产品性能达到进口水平。截至 2022 年上半年,公司体外诊断事业部累计获得医疗器械注册证及备案证书达 108 项,其中 42 种 POCT 诊断试剂取得中国医疗器械注册证书,是国内心肌标 志物、感染标志物产品最齐全的企业之一。公司还有多种产品及仪器取得 CE 及其他国际医疗器械准入证书,累计取得境外准入 189 项,覆盖 39 个国家及地区。在产品性能上,公司部分心脑血管系列、炎症感染系列、胃 功能系列、优生优育系列和呼吸道系列 POCT 诊断试剂在特异性、敏感性 和检测时长等指标方面达到国内外先进水平,具有较高的产品性价比。

原材料自给程度高,供应链稳定性强。公司具有体外诊断产品关键原 料酶、抗原和抗体的自主研发与生产能力,保障公司供应链安全的同时降 低对外采购成本提升盈利能力。掌握上游关键原材料有利于公司自主开发 稀缺指标检测试剂,尤其是原料供应有限的产品,如特发性膜性肾病指标 (anti-PLA2R)、肾癌早筛指标(G17)等。2018 年-2021 年 H1,公司生 产的量子点免疫荧光试剂、胶体金免疫层析试剂和乳胶增强免疫比浊试剂 所用的抗原、抗体原料自产比例均在 95%以上,实现了核心原料的自主可 控。

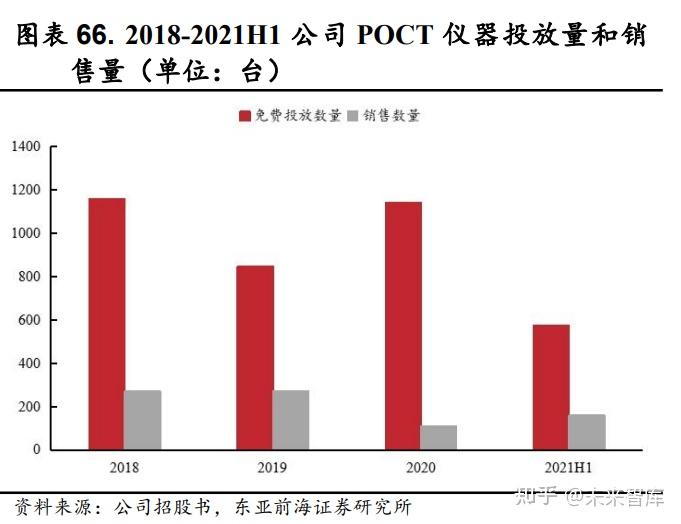

诊断仪器产品逐渐丰富,装机量快速提升。公司从 2019 年开始自主研 发、生产 POCT 诊断仪器,以适配自产的 POCT 试剂。截至 2022 年上半年, 公司共有 7 款仪器取得中国医疗器械注册证,4 款仪器取得 CE 认证,能够 满足高、中、低通量全面的检测需求,适用于基层医院以及大型三甲医院 的临床科室。为了带动试剂销售,公司 POCT 仪器采用免费投放为主,销 售为辅的模式,截至 2021 年 H1,已经有 3026 台 POCT 诊断仪器投放至终 端医疗机构,POCT 仪器装机量不断提升,将带动试剂销售收入稳步增长。

4.生物医药:多业务齐发展,新方向未来可期

基于在酶、抗原和抗体等关键共性技术平台上积累的经验和优势,公 司在 2019 年成立生物医药事业部,建立了新药/疫苗研发试剂、疫苗临床 CRO 服务和疫苗原料三大产品线,形成了细胞活力检测、报告基因细胞株、 荧光素酶系列、免洗 ELISA 试剂盒、新冠假病毒/假病毒细胞、疫苗生产核 心酶原料等数十个产品,覆盖超过 200 多家医药/疫苗企业以及 CRO 公司,2021 年公司生物医药板块实现营业收入 0.97 亿元,同比增长 774%。

新药/疫苗研发试剂:下游研发蓬勃发展,上游原料需求巨大。针对新 药研发,公司基于自主研发的“免洗 ELISA”技术与 TR-FRET 原理的快速 均相检测方法学,陆续推出了包括 Human IgG 定量试剂盒、免疫检查点试 剂盒等 Add&Read 系列试剂,以及报告基因检测、细胞活力检测、报告细 胞基因株相关的新药研发试剂产品,能够满足客户在抗体药物和小分子药 物不同研发阶段的试剂需求。截至 2021 年上半年,公司 Bio-assay 系列试 剂产品种类超过 100 余种,2021 年上半年的销售收入达到 931.8 万元,超 过 2020 年去年水平,保持高速增长状态。

在疫苗研发领域,公司开发了针对疫苗免疫效果评价的假病毒和中和 抗体 ELISA 检测系列试剂。相比于真病毒,假病毒具有极高的安全性,是 在体外进行细胞水平中和活性检测的首选。公司自主研发了 HIV 和 VSV 双 系统的新冠病毒产品,全面覆盖主流突变株,新突变株可实现国内首家上 线,为客户提供定制服务。公司同时可以提供小鼠、猴、人 IgG 及分型、IgA 等多种新冠抗体 ELISA 检测试剂盒,为疫苗企业检测体液免疫状态提供依 据。

疫苗临床 CRO:从新冠项目出发,业务逐渐拓展至常规疫苗。公司临 床 CRO 服务包括疫苗临床前/临床试验的体液免疫和细胞免疫评测服务以 及疫苗上市后的免疫效果检测服务,可开展基于 ELISA 的体液免疫评测, 基于 ELISpot 的体液免疫评测以及基于 ELISpot 和 ICS 的细胞免疫检测。

目 前公司已为覆盖我国现有新冠疫苗技术路线的多个企业提供疫苗临床试验 CRO 检测和临床研究服务,积累了对于 mRNA、DNA、灭活、亚单位、腺 病毒载体等技术路线的细胞免疫学评价经验,同时建立以国际标准物质为 基础的体液免疫分析的方法学体系。公司已经为康希诺生物、北京民海生 物的新冠疫苗提供临床 CRO 检测服务,在康希诺腺病毒载体疫苗序贯接种 的临床研究中,公司作为共同合作单位,参与了除真病毒检测外的免疫原 性评价工作。通过与江苏省疾控等科研院所合作,公司逐渐承接常规疫苗 的检测服务,提供疫苗研发试剂和临床 CRO 一体化服务,增强客户粘性。

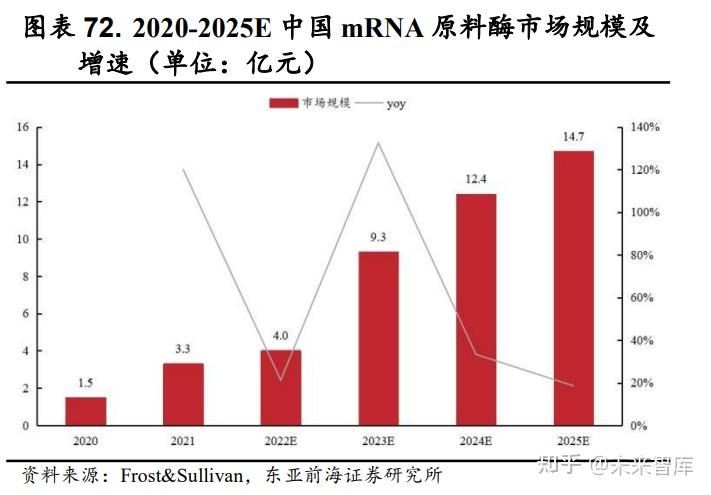

疫苗生产原料:mRNA 技术方兴未艾,上游原材料需求旺盛。新冠疫 情期间,Biotech 和 Moderna 的 mRNA 新冠疫苗大放异彩,引起全球对于 mRNA 技术的关注。与传统治疗方式不同的是 mRNA 疗法直接在人体内产 生蛋白并发生作用,因此在安全性、有效性和生产便捷性上具有独特优势, 广泛应用于预防性疫苗、治疗性疫苗以及治疗药物等领域。mRNA 生产工 艺复杂,包括质粒构建及线性化、mRNA 转录及修饰,mRNA 纯化以及mRNA-LNP复合物构建等过程,酶及试剂是mRNA生产的重要上游原材料。 根据沙利文统计,原料成本占 mRNA 疫苗生产成本的 58%,而原料酶的成 本占原料成本的 39.58%,据此估算 2021 年全球 mRNA 原料酶市场规模为 52.2 亿美元。mRNA 技术在中国起步较晚,预计 2025 年国内 mRNA 原料 酶市场规模将达到 14.7 亿元。

公司能够提供 mRNA 疫苗生产中质粒线性化、转录、修饰以及纯化的 全套原料解决方案。公司可以提供 mRNA 疫苗生产过程中需要的全能核酸 酶、T7 RNA 聚合酶、牛痘加帽酶、加尾酶等核心酶原料产品,残留检测试 剂盒、mRNA 原液系列产品及定制服务,以及 mRNA 原液合成及质量控制 检测等技术服务方案。公司 mRNA 酶原料符合 GMP 标准,并且无动物源 成分,其中全能核酸酶已经通过 FDA DMF 备案,产品性能优异,可以支持 客户进行中美双报。

5.四大技术平台互相呼应,铸造业务拓展之基石

四大技术平台是公司的创新源泉,助力公司业务多维度拓展。公司以 分子生物学、细胞生物学、免疫学、酶学、生物化学等多个学科交叉为基 础建立关键共性技术平台,目前已经形成蛋白质定向改造与进化平台、基 于单 B 细胞的高性能抗体发现平台、规模化多系统重组蛋白制备平台、量子点修饰偶联与多指标联检技术平台四大核心技术平台,为公司快速、高 效开发新产品提供技术保障,也是公司能够持续向下游不同应用领域拓展 的最主要核心竞争力来源。

蛋白质定向改造与进化平台:功能性蛋白是基础科研、高通量测序、 体外诊断、生物医药等领域的关键共性原材料,快速、高效地开发出 高质量的功能性蛋白是实现下游产品创新的重要前提。公司蛋白质定 向改造与进化平台利用基因工程、高通量筛选技术,根据不同应用场 景对蛋白质结构进行设计、改造和筛选,开发出具有目标性能的进化 酶产品。从蛋白结构入手,公司技术平台能够大幅提高酶的活性、催 化效率、稳定性、特异性和耐受性等性能指标,形成了由上万种性能 各异的酶组成的突变酶库,完成对 200 多个核心关键酶的定制进化, 广泛用于公司生物试剂类和体外诊断类产品的开发过程。

基于单 B 细胞的高性能抗体发现平台:单克隆抗体具有较好的特异性 和稳定性,广泛用于生物医药及体外诊断领域。主流的单克隆抗体制 备技术包括杂交瘤技术、噬菌体展示技术以及单 B 细胞抗体制备技术。 单 B 细胞抗体制备技术较其他方法具有高通量、高效率、低细胞数等 优点,所制备的抗体保留了丰富的基因多样性及轻重链可变区天然配 对,能够在短时间内获得大量的高性能抗体。公司基于单 B 细胞的高 性能抗体发现平台具有筛选周期短、通量高、多样性强、不限种属的 特点,可以直接获得兔单抗、羊驼单抗、天然人源单抗,节省了人源 化过程。基于该技术平台,公司已经开发了超过 60 株亲和力达到 pM 级的兔单克隆抗体,在开发高灵敏度体外诊断试剂方面潜力巨大。

规模化多系统重组蛋白制备平台:利用基因工程技术在体外大规模制 备重组蛋白产品具有较高壁垒,不仅需要保证在工业化生产过程中不 损失蛋白质原有的活性和纯度,当大规模应用时还会对制备产能和成 本产生一定要求。诺唯赞自主开发的规模化多系统重组蛋白制备平台 覆盖蛋白质分子设计、改造、重组表达、高密度发酵、分离纯化、质 量控制等产业链各个环节,掌握了基因工程重组蛋白制备的关键上下 游技术。基于该平台,公司成功表达了数千种不同的重组蛋白,大肠 杆菌、酵母和哺乳动物细胞表达系统可实现超 100L 的高密度发酵,蛋 白表达量达到 2-8g/L。

量子点修饰偶联与多指标联检技术平台:相较于传统荧光探针,量子 点材料具有激发光谱宽且连续、发射光谱窄且对称、颜色可调、光化 学稳定性高等优点,非常适合用于 POCT 检验中的多重标记和多指标 联合检测。公司基于量子点修饰偶联技术在量子点表面包裹有机大分 子材料或无机材料进行修饰,并利用多指标联检技术将多个检测对象 的目标分子分别与不同荧光的量子点偶联,达到多指标联检的目的。 基于量子点修饰偶联与多指标联检技术平台,公司成功开发出心梗三 项(hscTnT/CK-MB/MY0)、炎症二项(PCT/IL-6)和胃功能三项 (G-17/PGⅠ/PGⅡ)等检测灵敏度达到 pg 级的多指标联检产品,突破 传统荧光免疫层析技术的瓶颈,仅需一步操作就可在 10 分钟内得到多个检测结果,有效降低检测成本同时提高检测效率。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】

原文地址:https://zhuanlan.zhihu.com/p/581206288

回复

举报

返回列表

发表回复

高级模式

B

Color

Image

Link

Quote

Code

Smilies

您需要登录后才可以回帖

登录

|

立即注册

本版积分规则

发表回复

回帖后跳转到最后一页

浏览过的版块

基因测序技术

新品前瞻

生物信息服务

医学关注

招标动态

关闭

官方推荐

/3

AI助手<小桔子>来了!

欢迎来交流,可以回答IVD行业各类问题!

查看 »

IVD业界薪资调查(月薪/税前)

长期活动,投票后可见结果!看看咱们这个行业个人的前景如何。请热爱行业的桔友们积极参与!

查看 »

小桔灯网视频号开通了!

扫描二维码,关注视频号!

查看 »

返回顶部

快速回复

返回列表

客服中心

搜索

洽谈合作

关注微信

微信扫一扫关注本站公众号

个人中心

个人中心

登录或注册

业务合作

-

投稿通道

-

友链申请

-

手机版

-

联系我们

-

免责声明

-

返回首页

Copyright © 2008-2024

小桔灯网

(https://www.iivd.net) 版权所有 All Rights Reserved.

免责声明: 本网不承担任何由内容提供商提供的信息所引起的争议和法律责任。

Powered by

Discuz!

X5.0 技术支持:

宇翼科技

浙ICP备18026348号-2

浙公网安备33010802005999号

快速回复

返回顶部

返回列表

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号

2026庆【网站十三周

2026庆【网站十三周 2025庆【网站十二周

2025庆【网站十二周 2024庆中秋、迎国庆

2024庆中秋、迎国庆 2024庆【网站十一周

2024庆【网站十一周 2023庆【网站十周年

2023庆【网站十周年 2022庆【网站九周年

2022庆【网站九周年

发表于 2024-12-21 15:30

发表于 2024-12-21 15:30