用户名

UID

Email

密码

记住

立即注册

找回密码

只需一步,快速开始

微信扫一扫,快速登录

开启辅助访问

快捷导航

门户

Portal

社区

BBS

资讯

会议

市场

产品

问答

数据

专题

帮助

签到

每日签到

企业联盟

人才基地

独立实验室

产业园区

投资机构

检验科

招标动态

供给发布

同行交流

悬赏任务

共享资源

VIP资源

百科词条

互动话题

导读

动态

广播

淘贴

法规政策

市场营销

创业投资

会议信息

企业新闻

新品介绍

体系交流

注册交流

临床交流

同行交流

技术杂谈

检验杂谈

今日桔说

共享资源

VIP专区

企业联盟

投资机构

产业园区

业务合作

投稿通道

升级会员

联系我们

搜索

搜索

本版

文章

帖子

用户

小桔灯网

»

社区

›

C、IVD技术区

›

原料技术

›

体外诊断试剂原料:破局之路,阻且长

图文播报

2026庆【网站十三周

2025庆【网站十二周

2024庆中秋、迎国庆

2024庆【网站十一周

2023庆【网站十周年

2022庆【网站九周年

返回列表

查看:

8497

|

回复:

0

[分享]

体外诊断试剂原料:破局之路,阻且长

[复制链接]

Rose

Rose

当前离线

金桔

金币

威望

贡献

回帖

0

精华

在线时间

小时

发表于 2024-12-21 14:33

|

显示全部楼层

|

阅读模式

登陆有奖并可浏览互动!

您需要

登录

才可以下载或查看,没有账号?

立即注册

×

作者/星空下的卤煮

编辑/菠菜的星空

排版/星空下的韭菜

在

新冠病毒

蔓延的这几年里,很多行业遭到重创,维生艰难;但同时也有一些行业抓住了机遇,脱颖而出。新冠抗原就是一个很好的例子,像九安医疗(002432)这样此前名不见经传的小透明公司摇身一变成了市场瞩目的妖王之王,绝对是A股愁云惨淡的2022年中一抹少见的

亮色

。

终端产品爆火自然也会提振上游厂商。2021年来多家

体外诊断试剂原料

商借着热度登陆资本市场。而且从诺唯赞(688105)、百普赛斯(301080)、义翘神州(301047)以及还在申报阶段的菲鹏生物等公司财报可以看到,这些厂商疫情以来的上游业绩同样惊人。

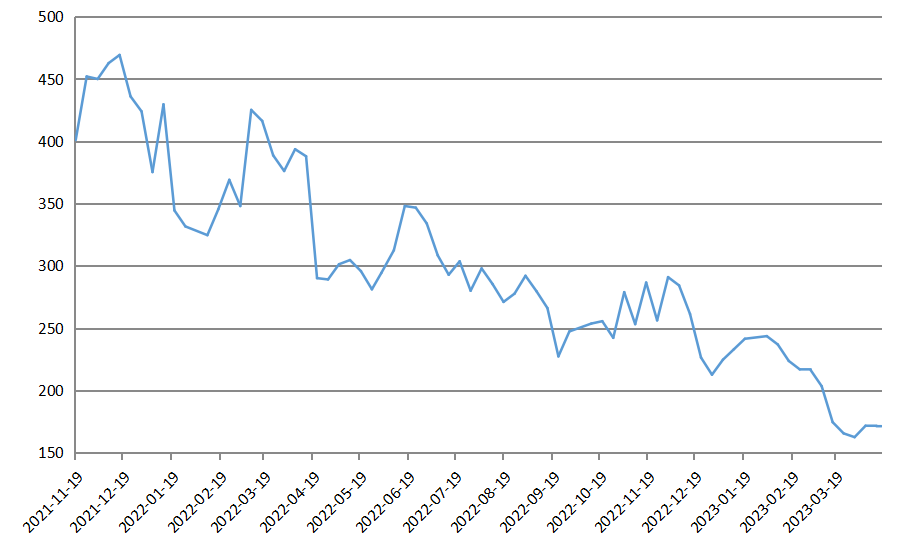

诺唯赞上市以来总市值变化 来源:笔者整理

但奇怪的是,这些厂商的市场表现却没有随着营收规模一路往上。以诺唯赞为例,2021年11月高光上市时的400亿市值如今已经

腰斩

,即使在生物医药板块回暖的2023年也仍然不见起色。

体外诊断试剂原料行业的

症结

到底在哪儿呢?

一、品类庞杂,市场分散

既然是体外诊断试剂的上游,原料的种类自然也是跟着试剂的技术路径走,主要分为两大类,一是

抗原

和

抗体

,二是

酶

和

辅酶

。

这些核心原料不但是体外诊断试剂成本的主要构成部分,其质量也直接影响到试剂的灵敏度、稳定性等性能水平。有项研究结果表明

50%

以上的试剂质量问题是由原料导致,所以下游试剂制造商自然对原料非常看重。

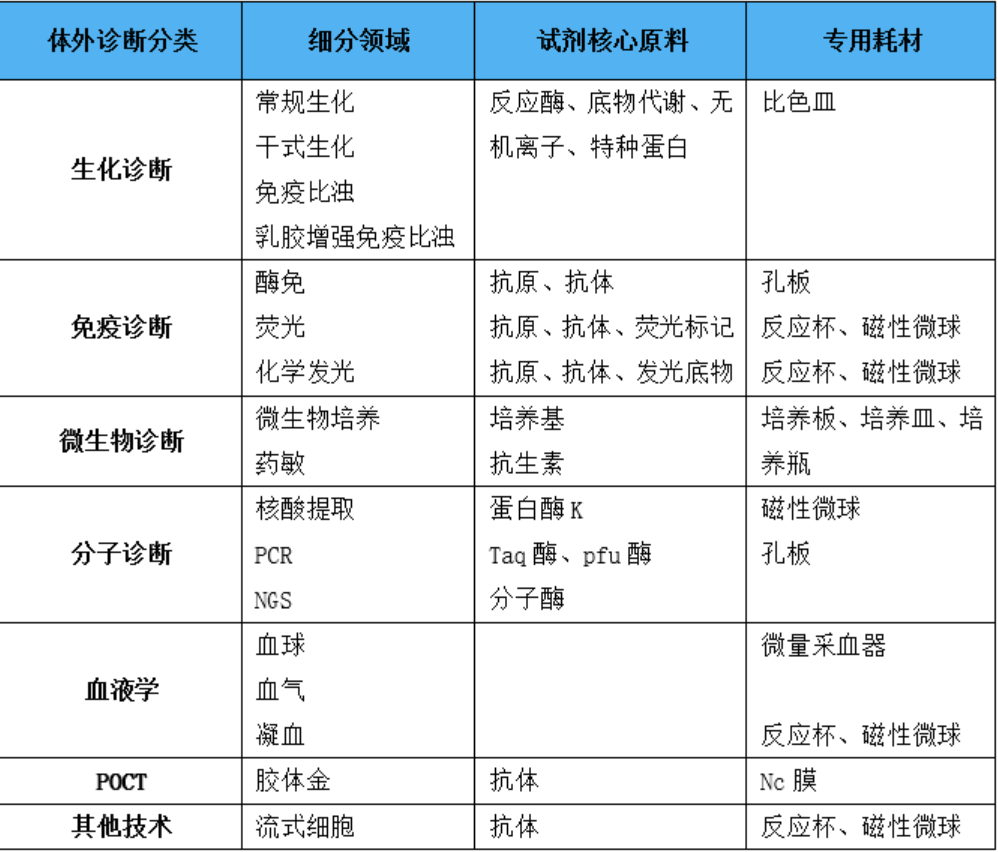

体外诊断及核心原料分类简介 来源:solarzoom、智银资本

全球体外诊断试剂市场因为诊断检测量的增加以及新标志物的不断发现和应用,这几年增长很快,这也直接促进了上游原料市场的稳定

扩容

。2019年全球体外诊断试剂原料市场规模预计约为人民币303.3亿元,其中中国市场大概是82亿元左右。预计至2030年,全球体外诊断试剂原料市场规模可达人民币约 565.3亿元,其中,中国市场的规模有望增长至约人民币209.3亿元。近几年的数据笔者暂时没有看到可靠信源的数据,不过想来增长幅度应该是挺

夸张

的。

总之,可以看到这个行业整体上是增长快,且中国市场占比不小的。

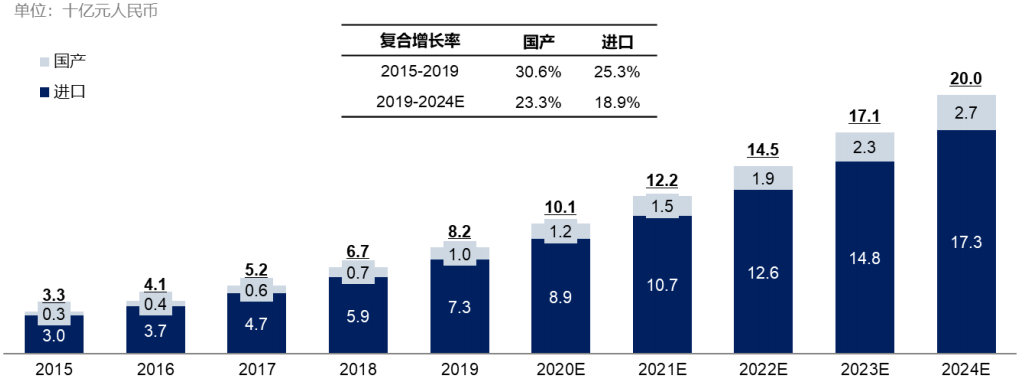

中国IVD原料市场规模,2015-2024E 来源:弗若斯特沙利文,诺唯赞招股书

市场格局方面,首先我们要了解体外诊断试剂原料的一个特点,那就是涉及的技术路径极其

复杂

。以表达系统为例,存在

大肠杆菌表达系统

、

酵母表达系统、昆虫细胞-杆状病毒表达系统

以及

哺乳动物细胞表达系统

等多种表达系统。所以这个行业的具体产品也是非常多的,不要说跨国巨头了,就是国内厂商菲鹏生物,2021年底已上市的抗原抗体和诊断酶都多达

365

种。

产品高度细化,行业自然也会高度分散。HyTest、BBI Solution、Meridian这些业内叫得上名的带头大哥份额也就能占几个点,大量的市场空间被众多的小厂商甚至单体实验室把持着。

二、本土厂商成长迅速

国内虽然是体外诊断试剂原料市场的主要需求地区,但是本土厂商发育得还很不完善。2019年总计不到83亿元的市场盘子里,进口产品差不多有73亿元,国产产品仅占

12%

左右。不过国产产品近几年

复合增速

能有

30.6%

,国内公司发力还是很快的。

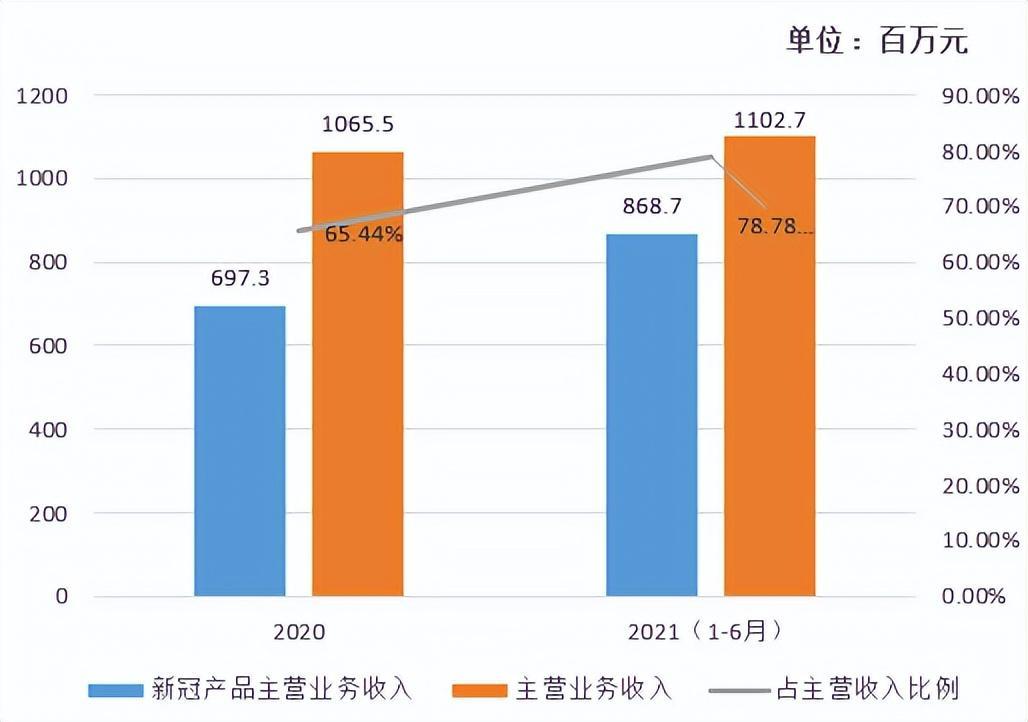

尤其是新冠病毒的爆发,带动体外诊断试剂上下游公司业绩暴涨,直接来说就是贡献了大部分收入。从菲鹏生物招股书中披露的财务数据可以看出,新冠产品2020年度、2021年1-6月分别为菲鹏生物贡献6.97亿元、8.69亿元的收入,占当期营收的比重分别为65.44%、

78.78%

。

2020-2021(上半年)菲鹏生物IVD原料及新冠部分收入 来源:菲鹏生物招股书

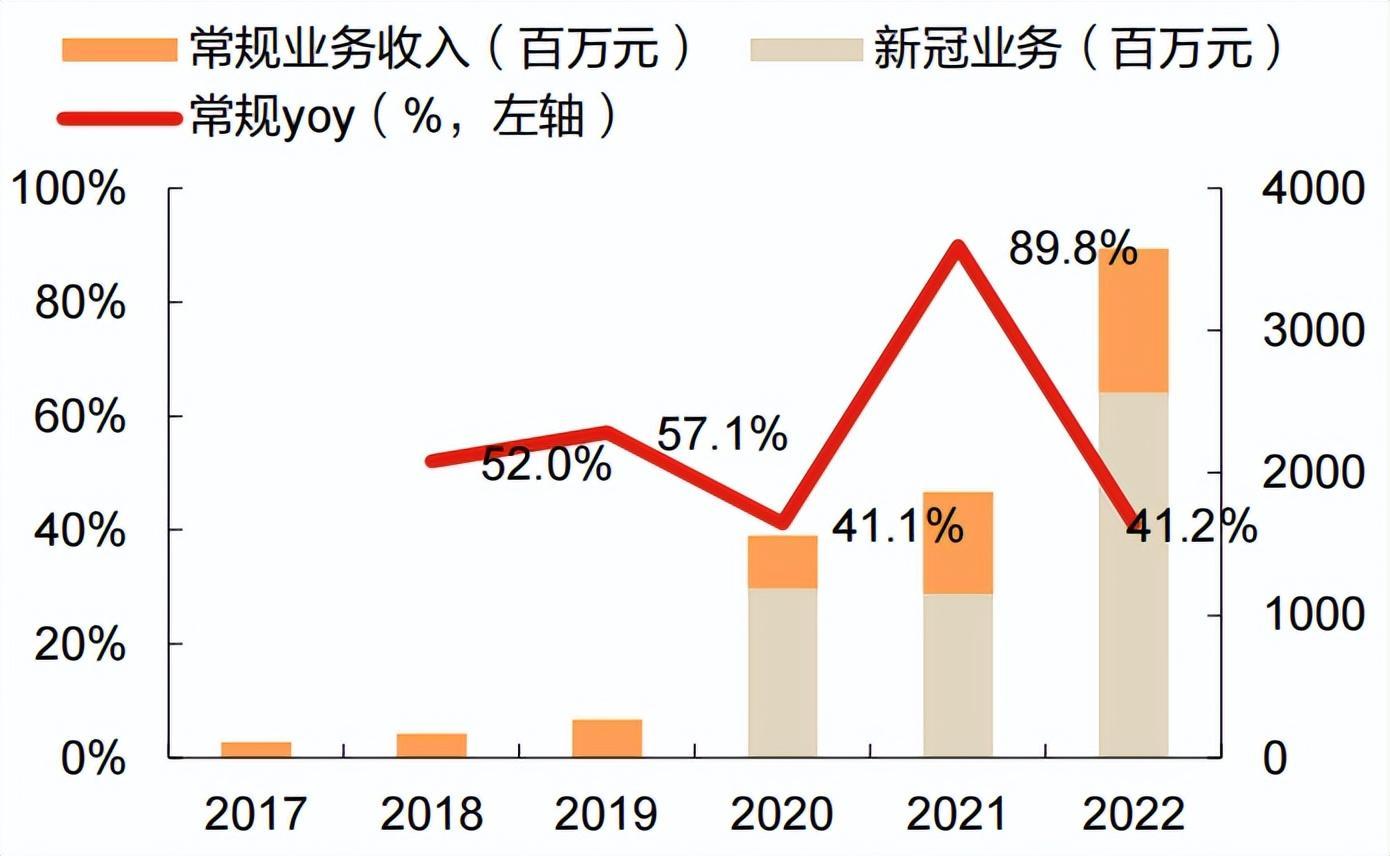

因疫情而来的收入当然带有不确定性,但剔除新冠病毒影响的话,其实原料公司

常规

业务发展得也不差。诺唯赞最近刚刚发了业绩快报,综合前几年数据可以看到,2017-2021年诺唯赞常规业务收入(剔除新冠产品)从1.12 亿元增长至7.19亿元,CAGR达59.04%。2022年常规业务收入更是进一步增长到了10.14亿元,同比增速达

41.2%

。

从这几家体外诊断试剂原料厂商的情况来看,新冠相关业务当然占收入来源的大头没错。但近年来的业绩爆发也绝非完全依赖于“老天爷赏饭”,常规业务的

亮眼

增速潜藏在了新冠这个庞然大物之下。

诺唯赞常规业务营收增速稳健 来源:公司公告、业绩快报,东方证券研究所

三、体外诊断覆盖率亟待提升

中国体外诊断试剂原料公司的底气自然来源于下游的持续高景气度。虽然新冠催生的需求或许难以持续,但常规体外诊断试剂规模确实稳步增长。以肿瘤为例,目前肿瘤筛查主要依靠

活检

、

内镜

和

CT

等影像学检测,侵入性显著且敏感度不理想。随着肿瘤早筛技术的进步,有的体外诊断项目已可以获得不亚于侵入式检查的筛查效果。这是一个确定性很强的长期发展方向,以肿瘤早筛为代表的体外诊断试剂大概率会越来越

普及

。

从整体来看,国内检测指标数量和体外诊断覆盖率本身也和发达国家和地区存在较大差距。以国家卫生健康委临床检验中心发布的《医疗机构临床检验项目目录》为参考,中国临床检验需求以约1,100项普检为主,超过3,000项特检为辅,其中普检中临床免疫学占比约为35%,等级医院所覆盖到的检测项目约300-500项,基层医院能检测项目约在100以内。相比美国检测中心,如Quest就有4,000余项检测项目,中国临床层面可用的常规检测项目仅有美国诊断中心的

1/4

。

的确,国内体外诊断行业还存在着大量

潜在需求

。

四、离国产替代还有很长的路要走

但下游市场广阔是不是说明国产原料厂商一定能吃饱吃好?

难说。

这个行业吧,不但原料材料本身

跨度

较大,涉及的疾病也很广泛,从心脑血管到传染病、肿瘤等等无一不包,一家公司是很难全面兼顾到。国外很多原料公司长期深耕这个领域也只能精通某个或某些细分领域。比如被迈瑞医疗(300760)收购的HyTest主攻单抗;MBC和IIC专做多抗;Genzyme做酶;Millipore做膜等等。国产原料想挤占跨国巨头份额,得一个产品一个产品地去攻克。所以研发投入虽然不少,但会显得难以找到着力点,技术层面的追赶比较缓慢。

而且原料高度分散下,单一厂商能实际染指的市场空间也比较

有限

。HyTest作为在部分品类具备近乎垄断地位的厂商,一年的营收不过数亿人民币体量。所以体外诊断试剂原料这个行业天然就适合小而美的公司,也不具备太强的爆发性,更需要技术

积累

。

HyTest 2019-2021(Q1)营收及利润 来源:HyTest官网、智银资本

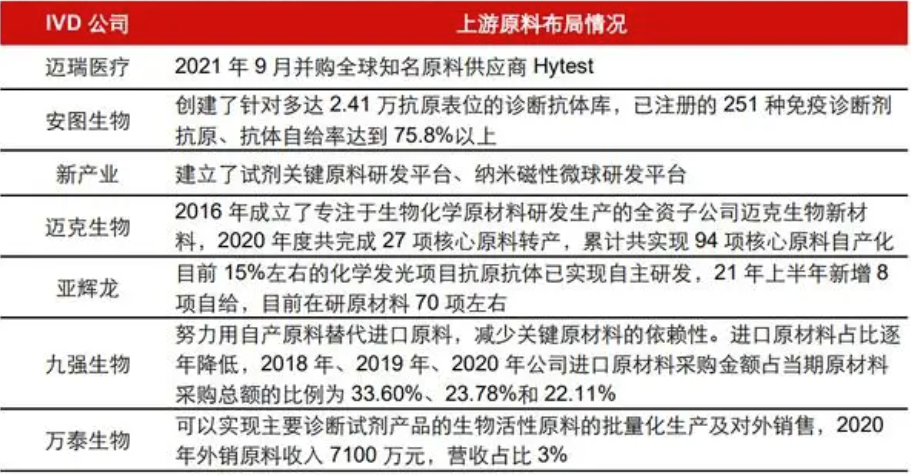

目前国产厂商的业务还是集中在非核心原料上,除了本身站位就不高之外,国产厂商还面临着竞争进一步加剧的危险,带来的高景气度造成不少厂商都开始大肆扩充产能。尤其是赚到大钱的下游企业,更是努力地往上游

布局

,力图增强供应链的

稳定性

和

安全性

。

国内部分IVD企业对上游原料端的布局 来源:各公司年报,公司公告,长江证券研究所

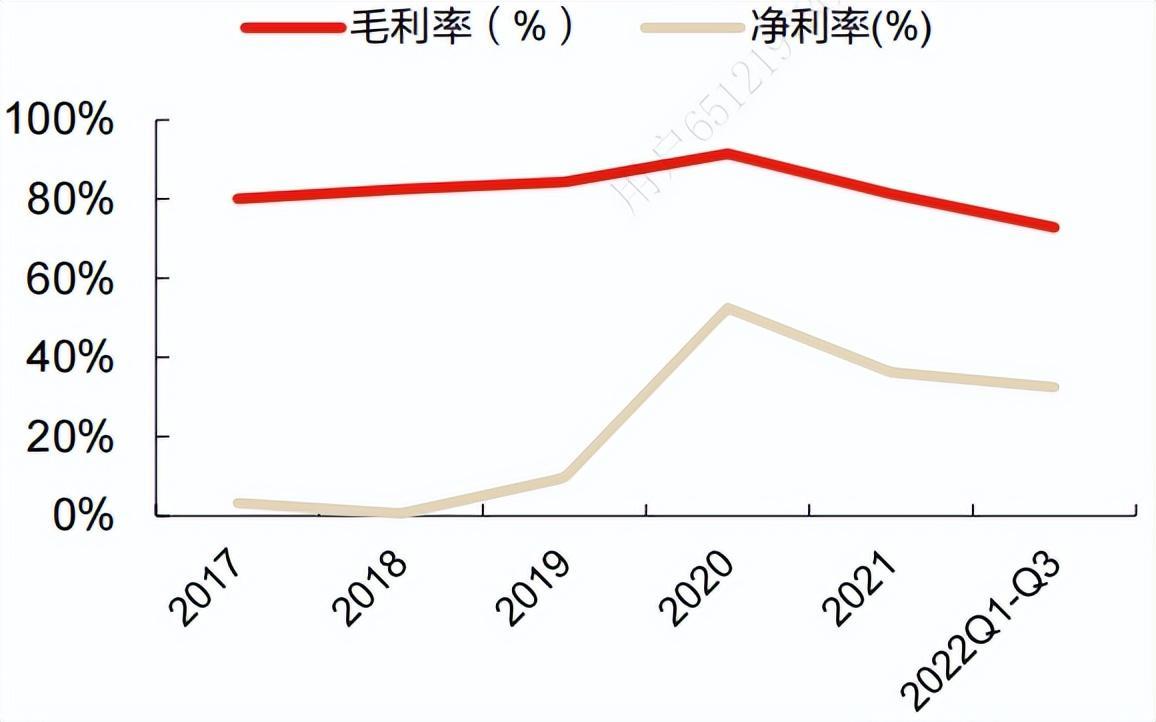

老生常谈的

集采

问题也一步步向体外诊断领域逼近。2021年8月,安徽省临床检验试剂集采谈判揭开了IVD领域集采序幕,88个产品完成谈判议价,平均降幅

47%

。终端产品的大幅降价一定会倒逼原料端降价,诺唯赞2021年以来毛利率下滑的主要原因就是新冠抗原集采价的压低。

诺唯赞毛利率与净利率 来源:公司公告,东方证券研究所

新冠病毒的蔓延当然给了体外诊断上下游一个史无前例的发展机遇,但这样的快钱、热钱毕竟只能挣一时,难以支撑企业的长期

前景

。如何利用好这些真金白银,实现在体外诊断试剂原料领域的

国产替代

提速,这是国产厂商最应该思考的问题。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

原文地址:https://zhuanlan.zhihu.com/p/624010631

回复

举报

返回列表

发表回复

高级模式

B

Color

Image

Link

Quote

Code

Smilies

您需要登录后才可以回帖

登录

|

立即注册

本版积分规则

发表回复

回帖后跳转到最后一页

浏览过的版块

ISO 13485认证

妇产科

业界动态

科学研究

科技前沿

关闭

官方推荐

/3

AI助手<小桔子>来了!

欢迎来交流,可以回答IVD行业各类问题!

查看 »

IVD业界薪资调查(月薪/税前)

长期活动,投票后可见结果!看看咱们这个行业个人的前景如何。请热爱行业的桔友们积极参与!

查看 »

小桔灯网视频号开通了!

扫描二维码,关注视频号!

查看 »

返回顶部

快速回复

返回列表

客服中心

搜索

洽谈合作

关注微信

微信扫一扫关注本站公众号

个人中心

个人中心

登录或注册

业务合作

-

投稿通道

-

友链申请

-

手机版

-

联系我们

-

免责声明

-

返回首页

Copyright © 2008-2024

小桔灯网

(https://www.iivd.net) 版权所有 All Rights Reserved.

免责声明: 本网不承担任何由内容提供商提供的信息所引起的争议和法律责任。

Powered by

Discuz!

X5.0 技术支持:

宇翼科技

浙ICP备18026348号-2

浙公网安备33010802005999号

快速回复

返回顶部

返回列表

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号

2026庆【网站十三周

2026庆【网站十三周 2025庆【网站十二周

2025庆【网站十二周 2024庆中秋、迎国庆

2024庆中秋、迎国庆 2024庆【网站十一周

2024庆【网站十一周 2023庆【网站十周年

2023庆【网站十周年 2022庆【网站九周年

2022庆【网站九周年

发表于 2024-12-21 14:33

发表于 2024-12-21 14:33