用户名

UID

Email

密码

记住

立即注册

找回密码

只需一步,快速开始

微信扫一扫,快速登录

开启辅助访问

收藏本站

快捷导航

门户

Portal

社区

BBS

资讯

会议

市场

产品

问答

数据

专题

帮助

签到

每日签到

企业联盟

人才基地

独立实验室

产业园区

投资机构

检验科

招标动态

供给发布

同行交流

悬赏任务

共享资源

VIP资源

百科词条

互动话题

导读

动态

广播

淘贴

法规政策

市场营销

创业投资

会议信息

企业新闻

新品介绍

体系交流

注册交流

临床交流

同行交流

技术杂谈

检验杂谈

今日桔说

共享资源

VIP专区

企业联盟

投资机构

产业园区

业务合作

投稿通道

升级会员

联系我们

搜索

搜索

本版

文章

帖子

用户

小桔灯网

»

社区

›

A、行业资讯区

›

同行交流

›

体外诊断——安图、迈瑞、迈克

图文播报

2026庆【网站十三周

2025庆【网站十二周

2024庆中秋、迎国庆

2024庆【网站十一周

2023庆【网站十周年

2022庆【网站九周年

返回列表

查看:

14937

|

回复:

0

[分享]

体外诊断——安图、迈瑞、迈克

[复制链接]

wolf

wolf

当前离线

金桔

金币

威望

贡献

回帖

0

精华

在线时间

小时

雷达卡

发表于 2024-8-31 10:20

|

显示全部楼层

|

阅读模式

登陆有奖并可浏览互动!

您需要

登录

才可以下载或查看,没有账号?

立即注册

×

今天给大家分析一下体外诊断(IVD)板块的三家公司,迈瑞、迈克和安图。

<hr/>

1. 摘要

化学发光为体外诊断板块增速快、未来市场空间大的主要赛道之一,有望受益于国产替代以及整体市场空间的扩大。本文主要对化学发光赛道竞争力较强的三家公司,迈瑞医疗、迈克生物和安图生物进行对比。其中,各家公司的核心竞争力包括:

迈瑞医疗

:(1)研发投入高,设有九个研发中心,化学发光项目多;(2)营销渠道广,超过3000人的团队覆盖99%以上的三甲医院,对IVD等业务的推广起到非常积极的作用;(3)品牌效应,公司的监护仪、麻醉、超声仪等业务成熟,在国内市占率和认可度高,IVD业务可以享受迈瑞医疗良好的口碑

安图生物

:(1)后向一体化靠前,抗体自给率达到77%以上;(2)主流项目拥有先发优势,包括结核病辅助诊断、甲肝和戊肝的抗体检测项目;(3)仪器单产高于竞争对手,例如化学发光仪器年均单产超过30万元

迈克生物

:(1)代理+自主产品;(2)产品替代优势较为明显,国内330家顶尖实验室中,一半以上使用迈克的生化产品;(3)原材料技术突破,自给率接近50%

IVD市场未来的方向主要是由于人均支出上升带来的增量空间,以及国产替代产生的存量空间,企业对应的战略重心包括布局“试剂+仪器”、攻克技术制高点、采用积极的市场战略等。三家公司均在仪器和试剂方面有所布局,安图生物和迈瑞医疗在部分产品已经取得突破性进展,迈克生物也在积极布局研发线路。

<hr/>

2. 体外诊断IVD

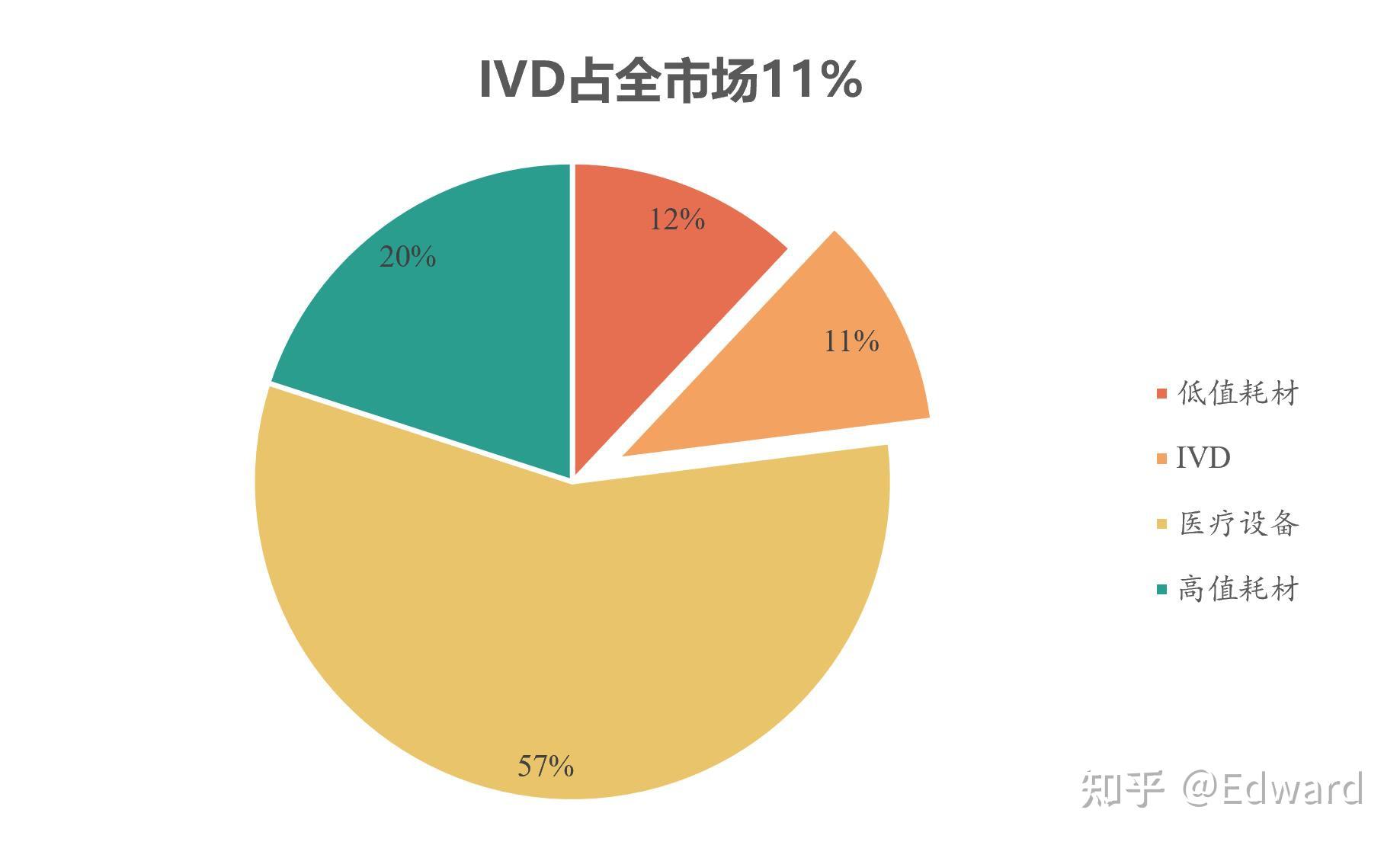

体外诊断(In-Vitro-Diagnostics)是指将样本从人体取出之后,进行检测,进而判断疾病或身体功能的诊断方法。我们日常生活中接触较多的比如血检、尿检等。体外诊断归属医疗器械行业,在2018年中国医疗器械细分市场中体外诊断占比11%,市场规模约713亿元。

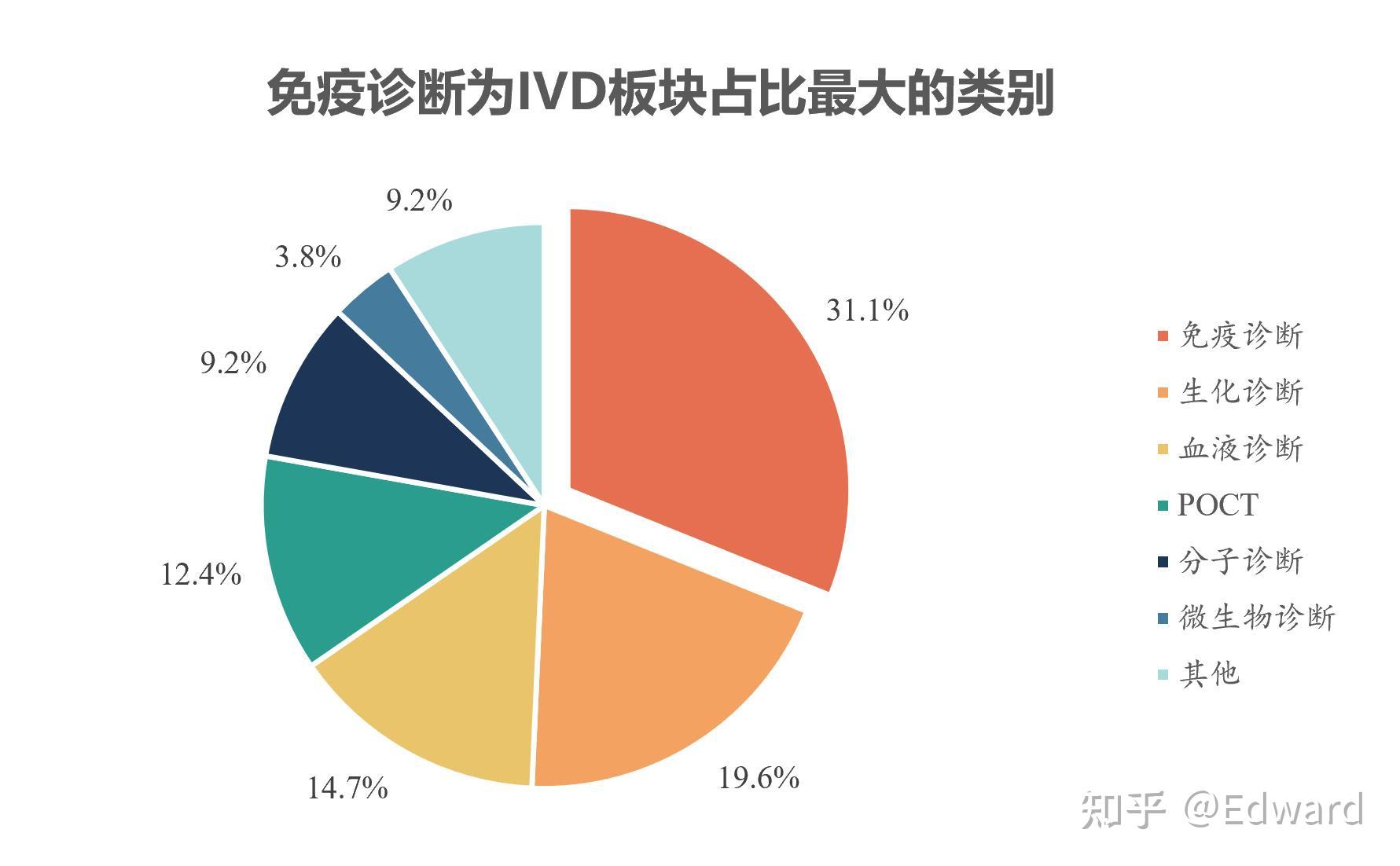

2.1 免疫诊断为最大板块

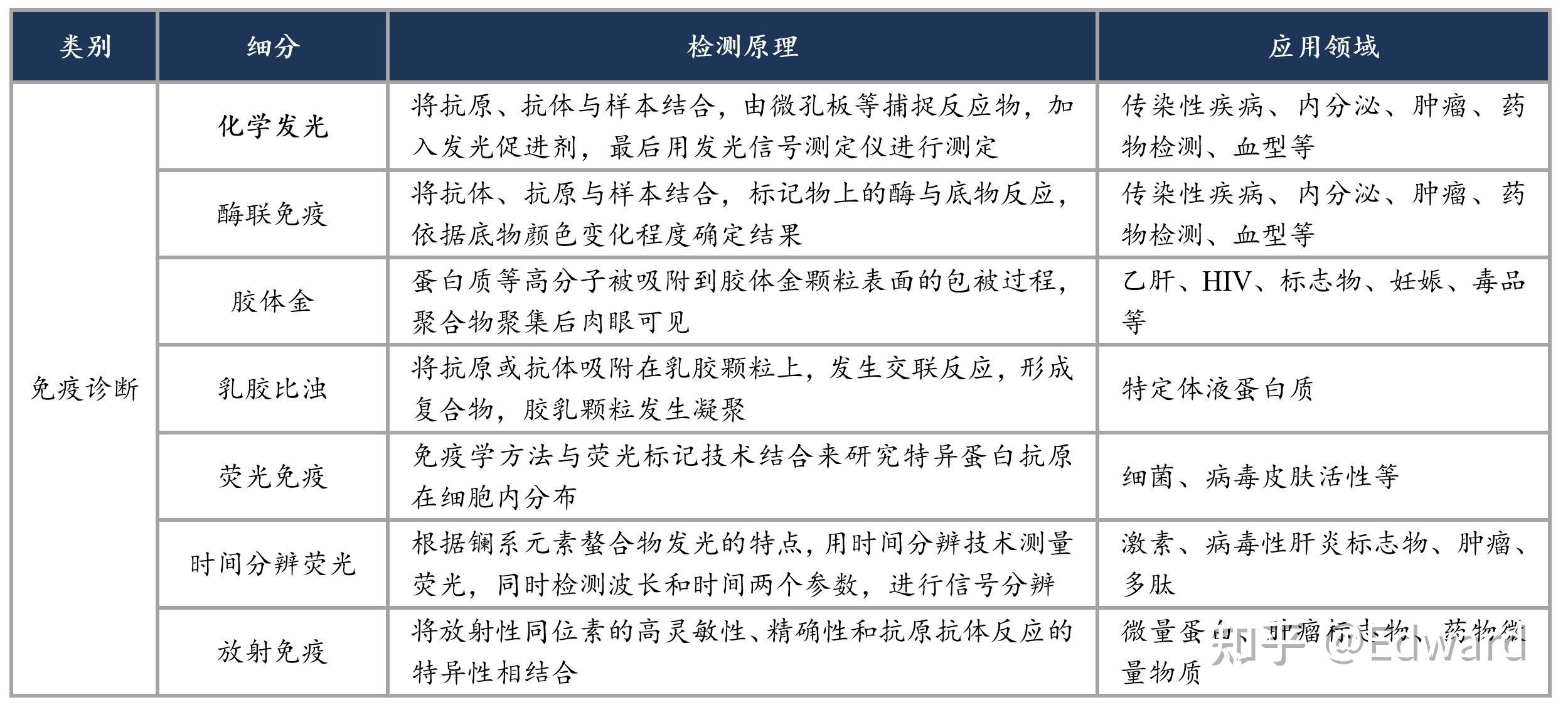

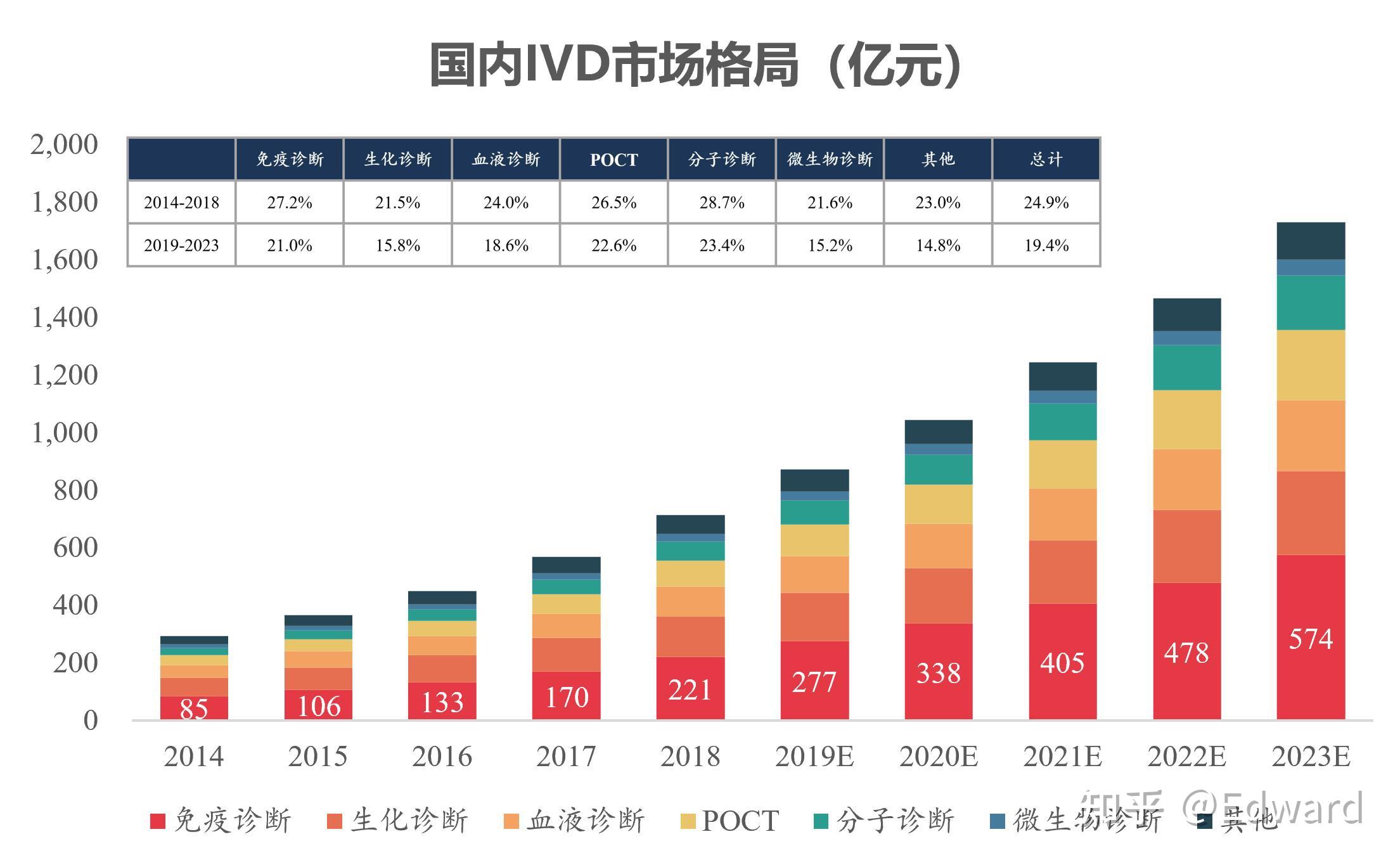

IVD市场中,免疫诊断是占比最大的类别,占比31%,主要包括化学发光、酶联免疫、胶体金、荧光免疫等等,免疫诊断板块的增速快,但国产替代率较低,是国内IVD企业未来业绩发力的核心赛道之一。

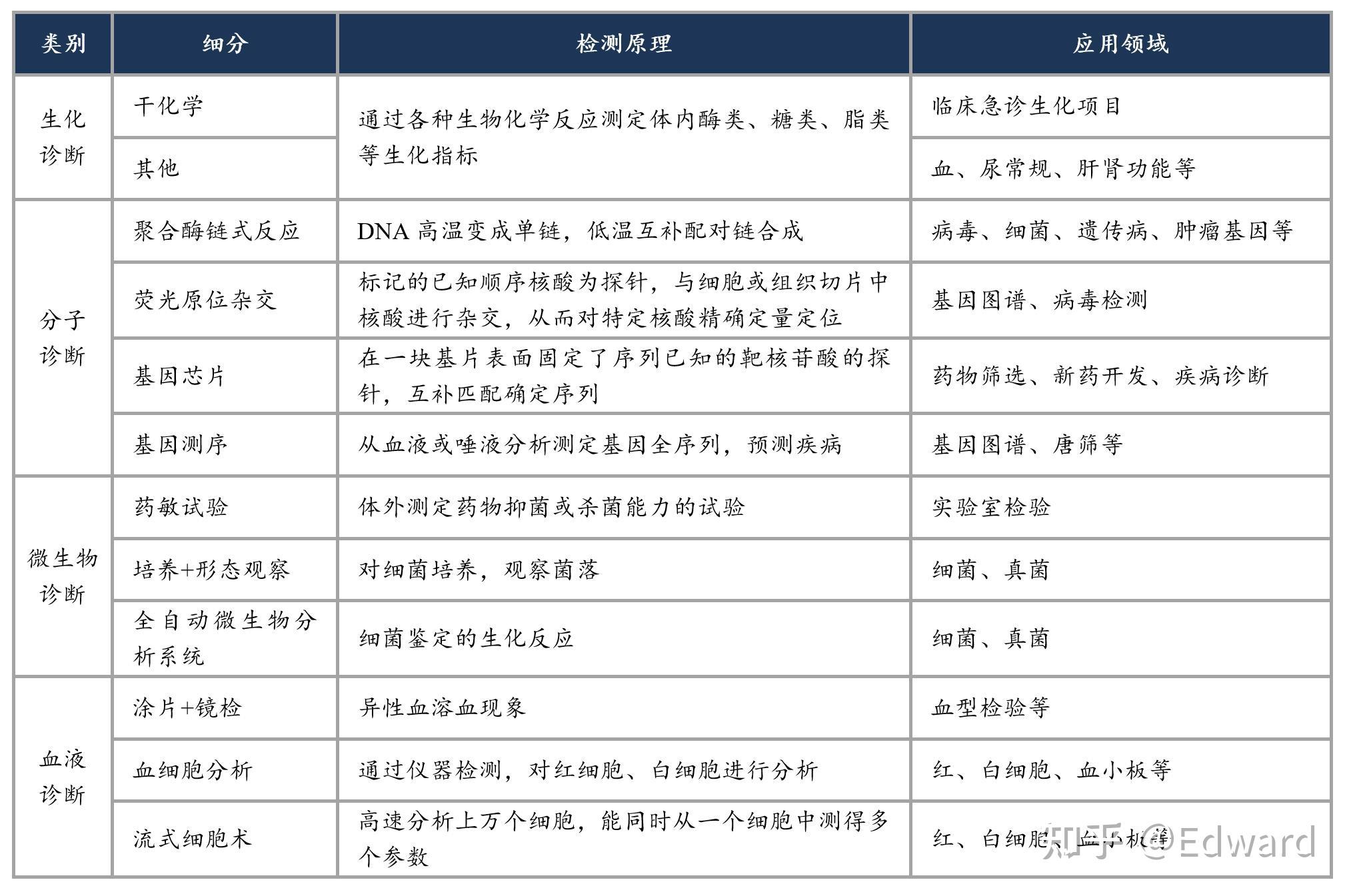

IVD市场的其他类别包括生化诊断、血液诊断等,其中生化诊断作为传统赛道,已经处于成熟期,增速较慢,国产替代进程快,未来的成长空间有限。

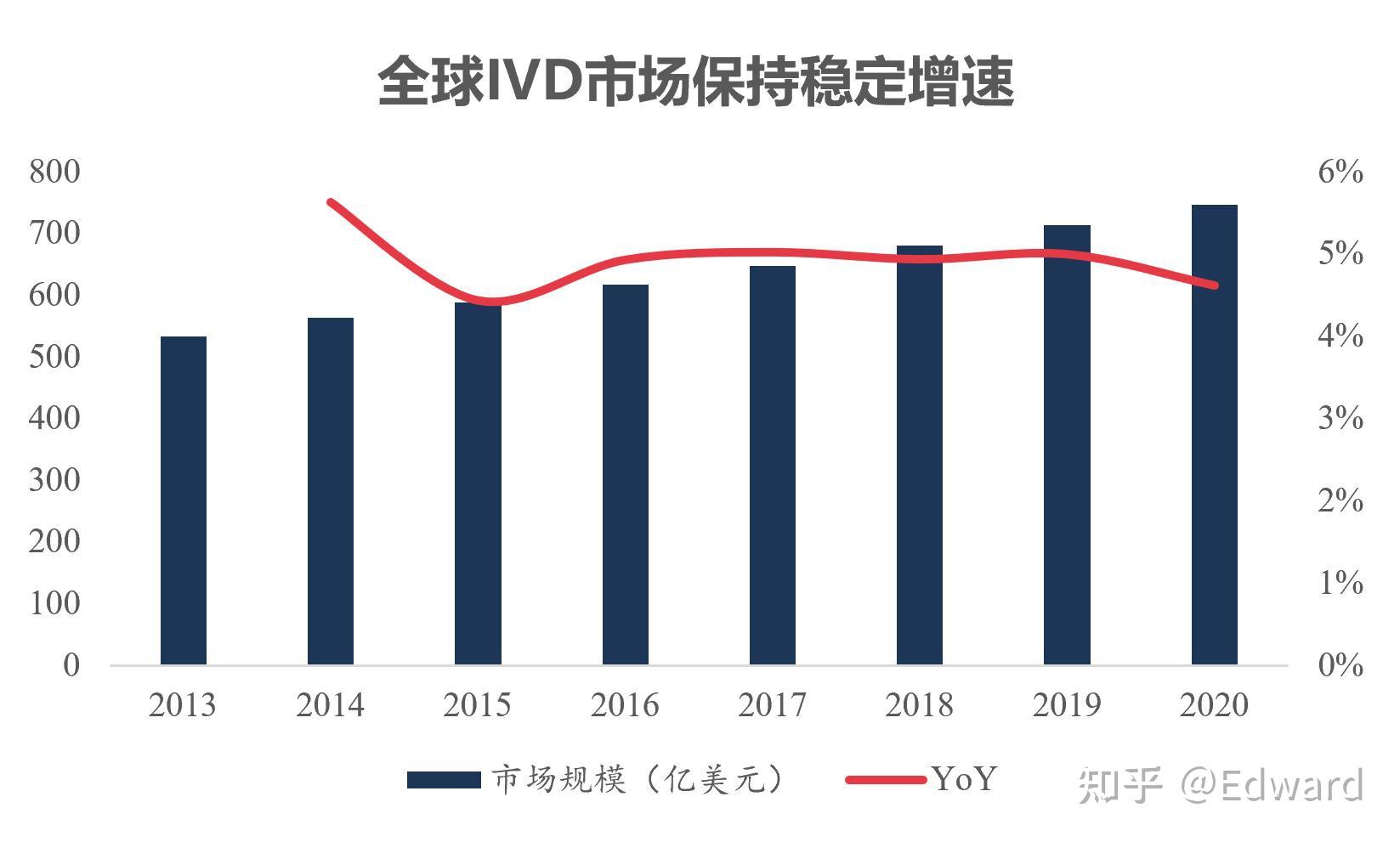

2.2 国内体外诊断市场增长迅速,超过全球水平

全球体外诊断市场增长平稳,连续数年保持5%左右的增速,预计2020年接近747亿美元。

随着我国生活水平提升,疾病检测需求加速释放,IVD市场增速较快,约为20%,

2018年达到713亿元,未来或将继续保持15%以上的高增速。

在几个细分类别中,

免疫诊断增速较快,预计未来复合增速为21%。

2.3 体外诊断产业链

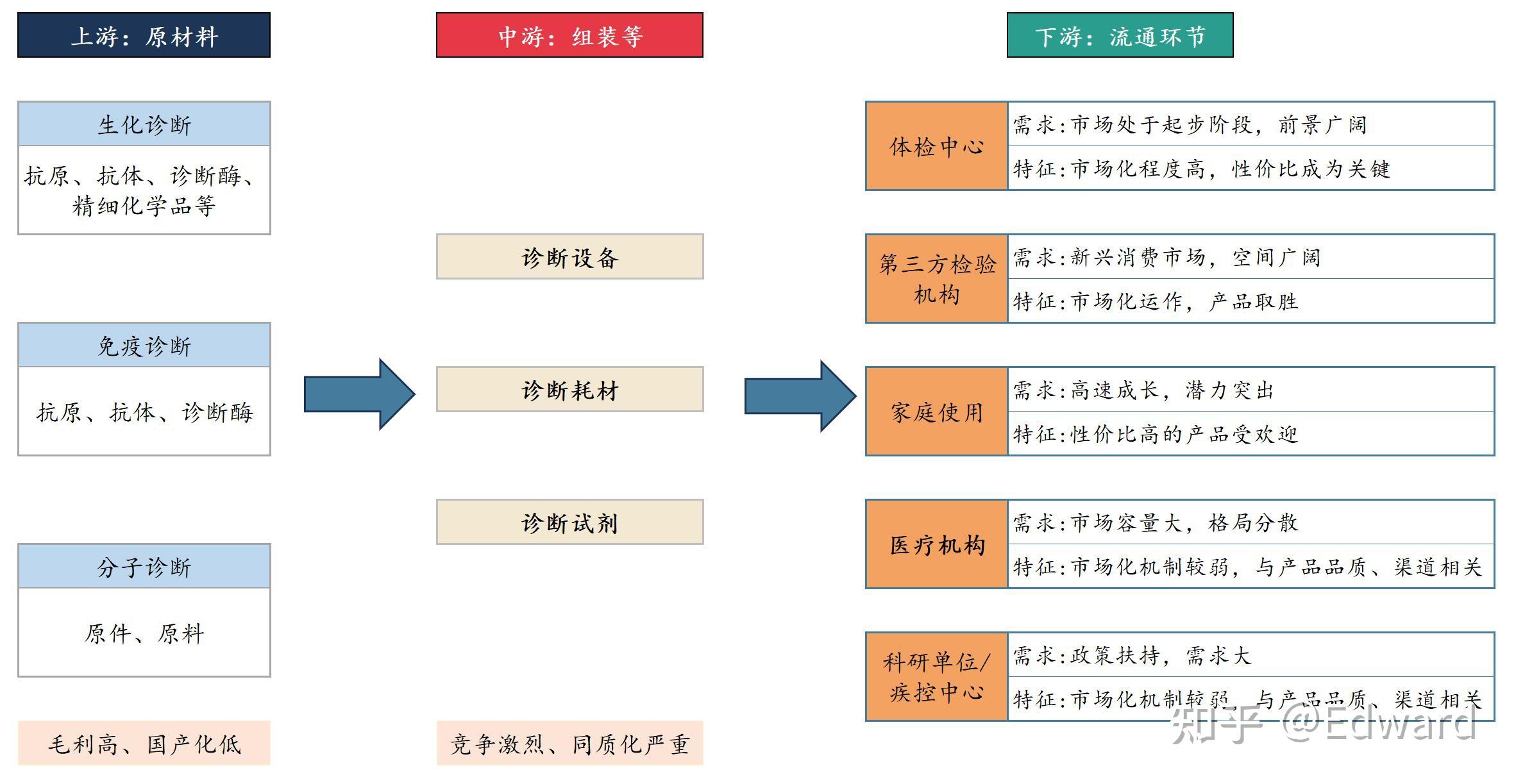

产业链上游包括电子元器件、诊断酶、抗原、抗体等原料,中游包括诊断设备、试剂,下游则是医疗机构检验科、体检中心、疾控中心等。

其中,上游原料属于技术壁垒高的环节,产品质量直接决定了体外诊断的质量和稳定性。上游毛利率一般超过90%,是整个产业链中核心利润环节。在上游端,国内产品在性能、稳定性等方面与国外差距较大,关键器件对进口依赖大,国产率仅为10-20%。

中游主要是原材料组装,以及生产体外诊断试剂的过程。中游产业相对成熟,价格波动小,盈利能力稳定,产品同质化严重,竞争激烈。

下游主要是流通环节,生产企业通过自建渠道等方式来销售产品。在下游需求端中,医院需求占比最大,约为89%;ICL、体检、家用分别占比1%、4%和6%。

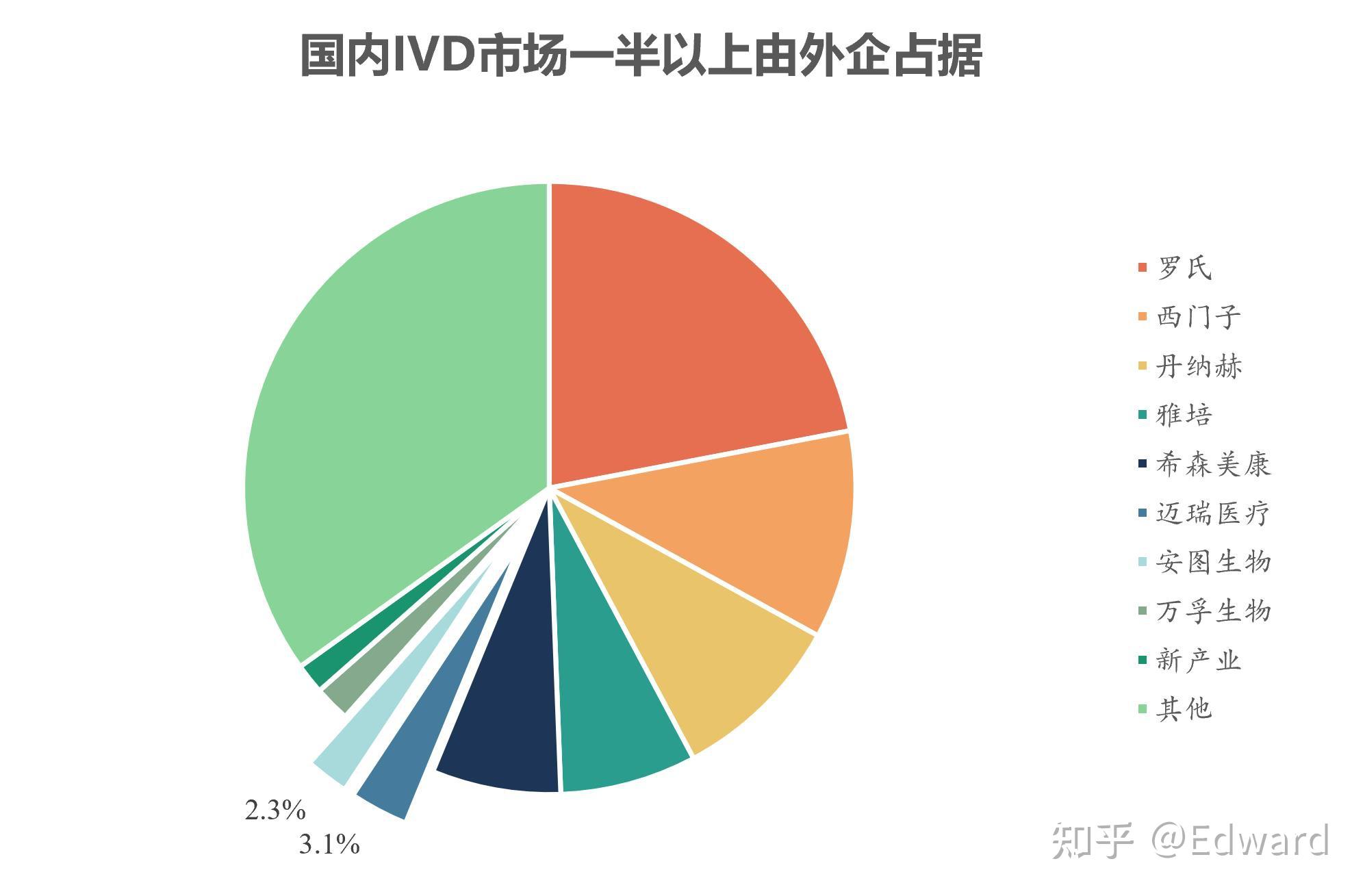

2.4 国内体外诊断市场多为海外企业占据

国内IVD市场中,占比最大的5家公司均为海外巨头,共计56%;国内企业占比较小,迈瑞医疗3.1%,安图生物2.3%,其余均低于2%。当然,对比10年前的市场格局,国内企业的市占比逐渐提高,未来随着国产替代的继续深入,国内企业有望占据更大的市场份额。

2.5 国内市场需要抓住增量和存量的双重机遇

国内IVD市场未来主要看好两个方向:

国内增量空间的成长,以及存量空间的国产替代。

增量空间

主要关注IVD人均消费水平的提升。

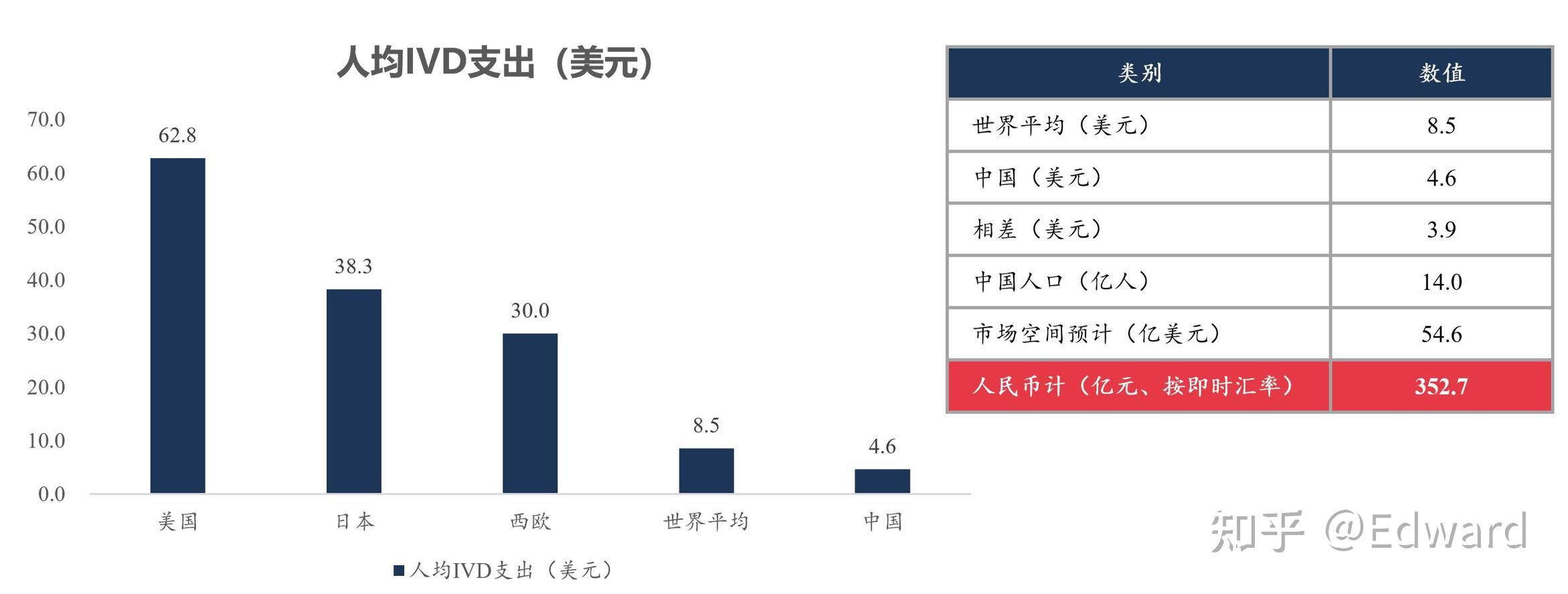

数据显示,2016年,国内IVD人均支出仅为4.6美元,约为全球平均水平的一半,远低于美国、日本等发达国家。随着我国经济发展以及国民健康意识的提升,人均IVD支出将逐渐追上世界平均水平,增量空间超过350亿元。

存量空间

主要是海外企业份额的进口替代。

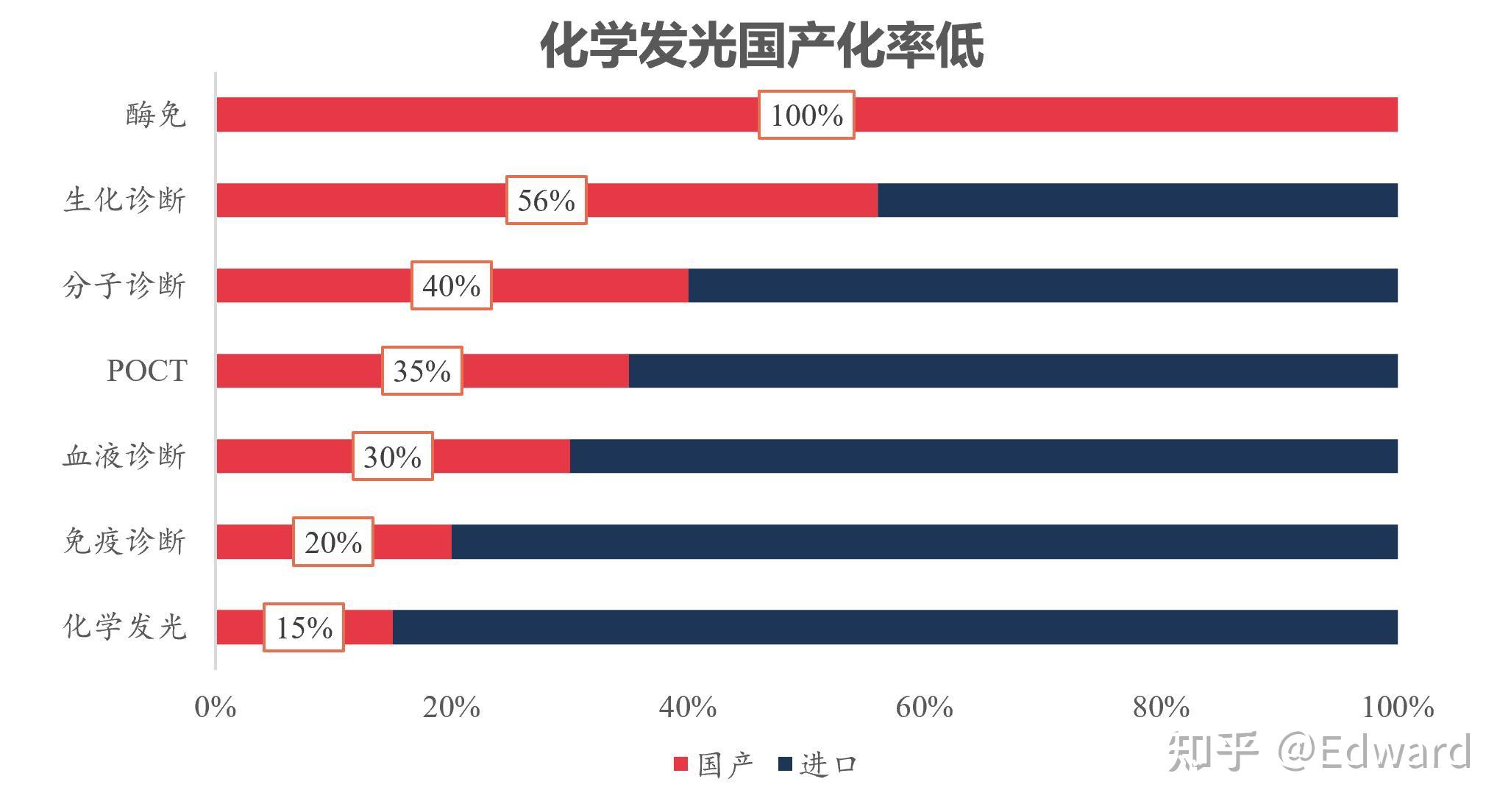

现存的IVD市场中,国产替代进程参差不齐,总体来说,国产化率低,其中免疫诊断的国产化率仅为20%,化学发光15%左右。

<hr/>

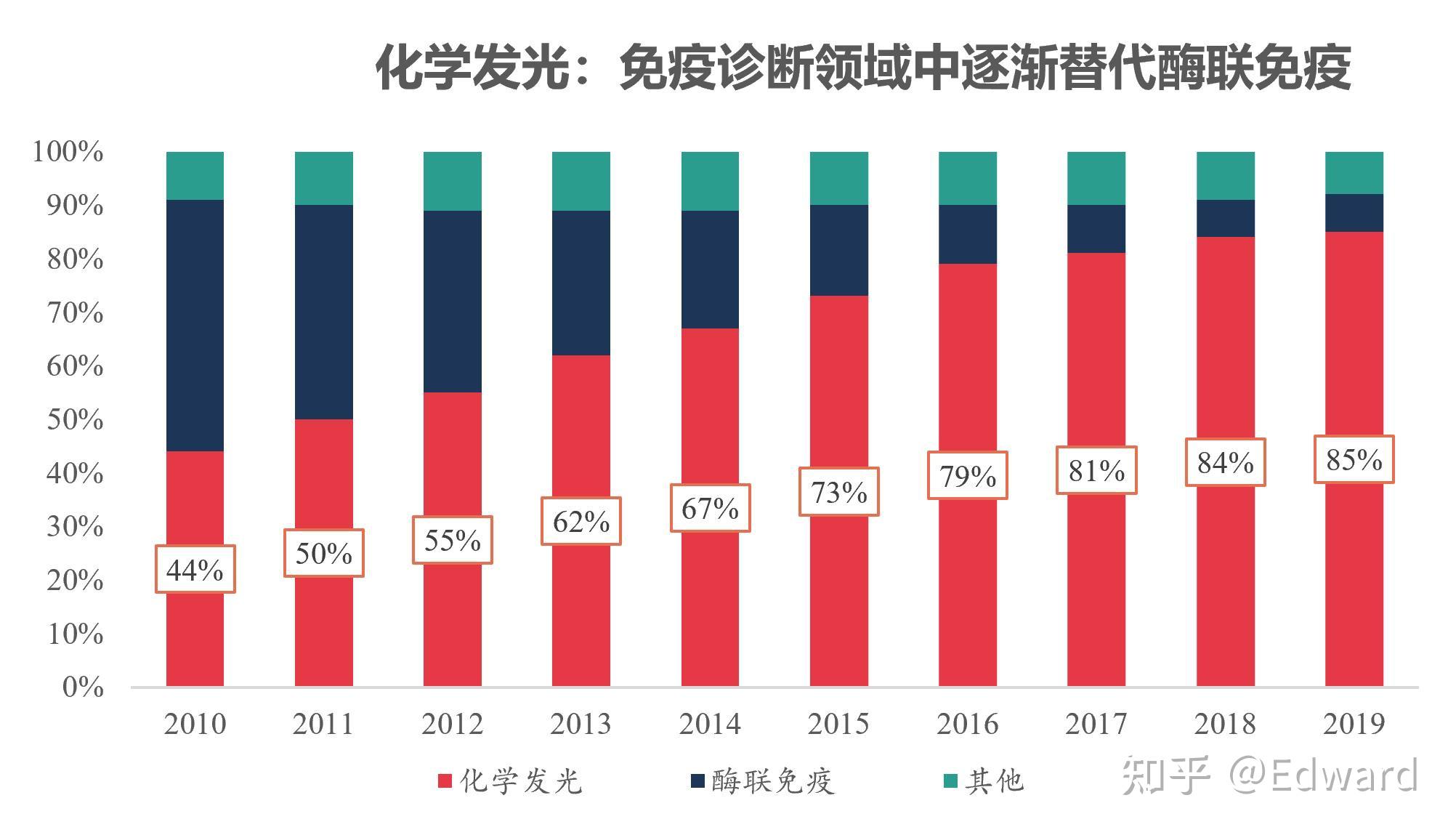

3. 化学发光

化学发光由于灵敏度高、特异性好、自动化程度高、准确率高等优势,已经对传统的酶联免疫形成替代,欧美发达国家的化学发光占比约92%,国内仍有成长空间。

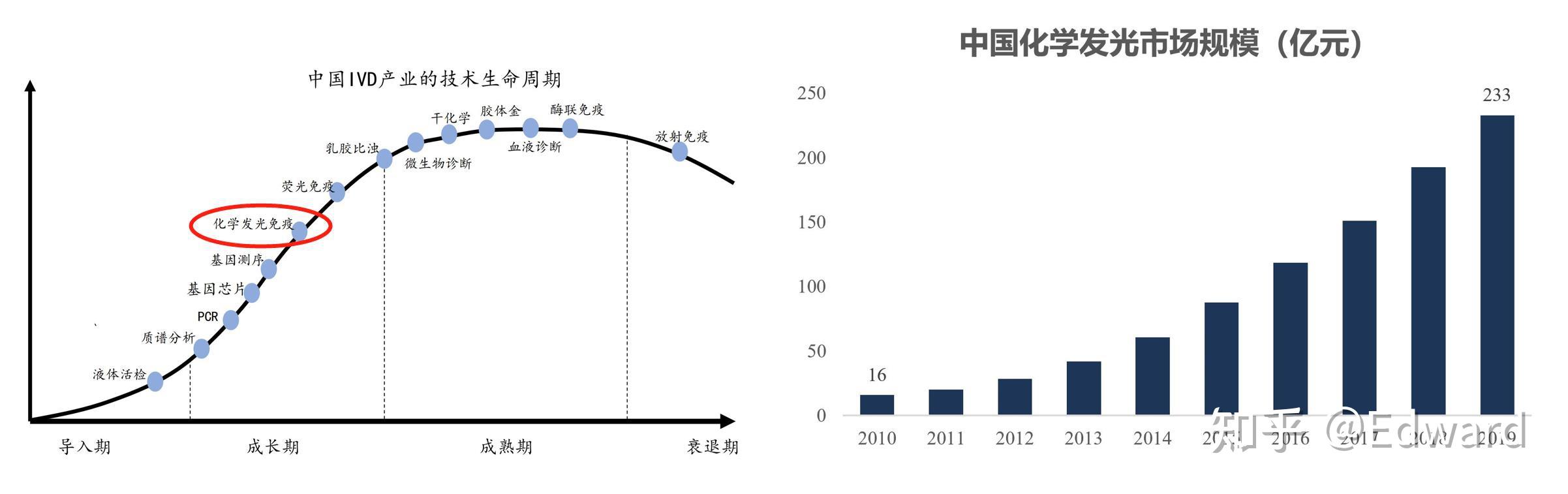

另外,从产业生命周期来看,化学发光处于成长期,行业的增长迅速,

2010-2019年市场规模已经从16亿元增长到233亿元,复合增速34.7%,

远超IVD和免疫诊断板块的复合增速,未来三年内预计仍然保持20%以上的高增速。

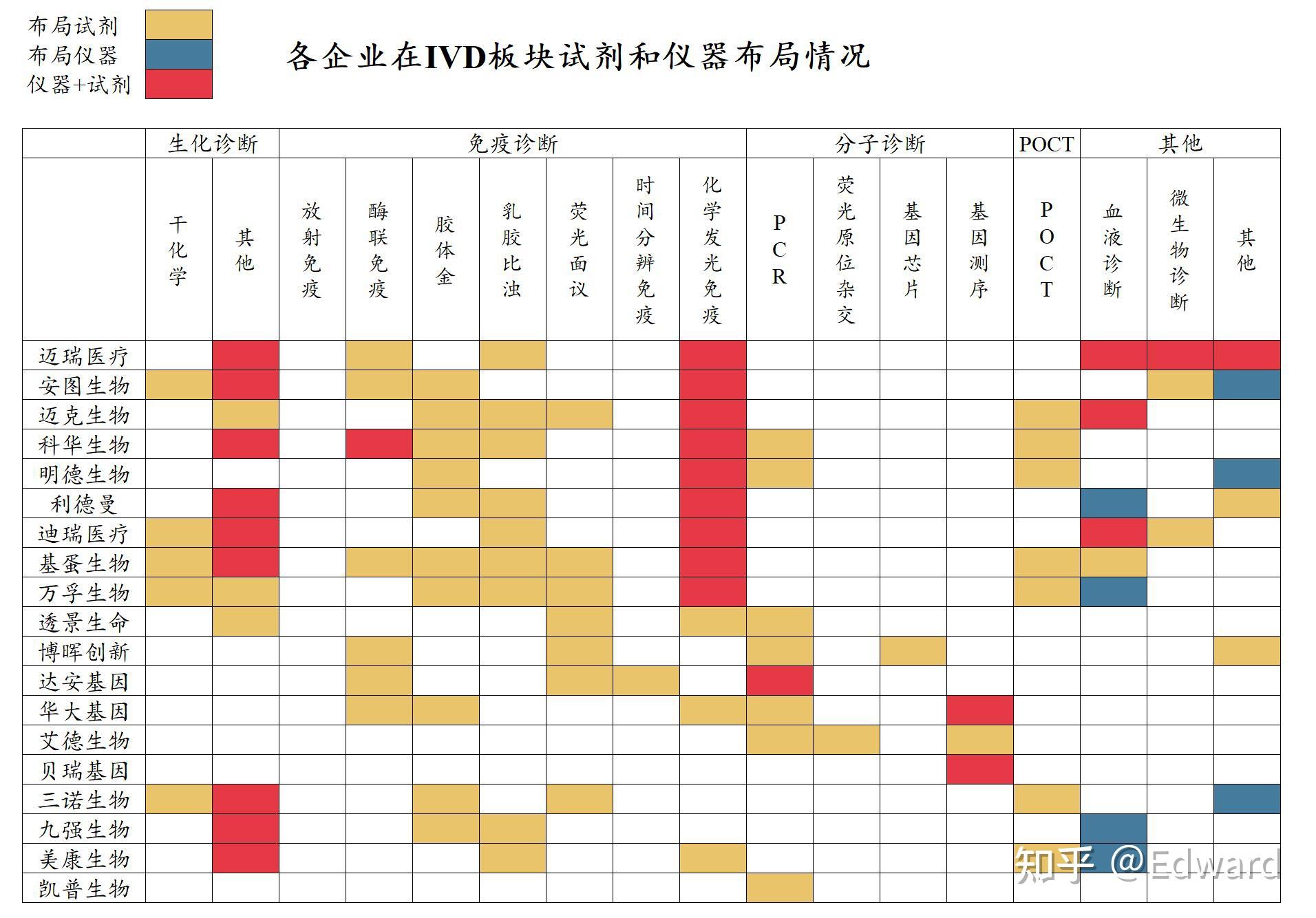

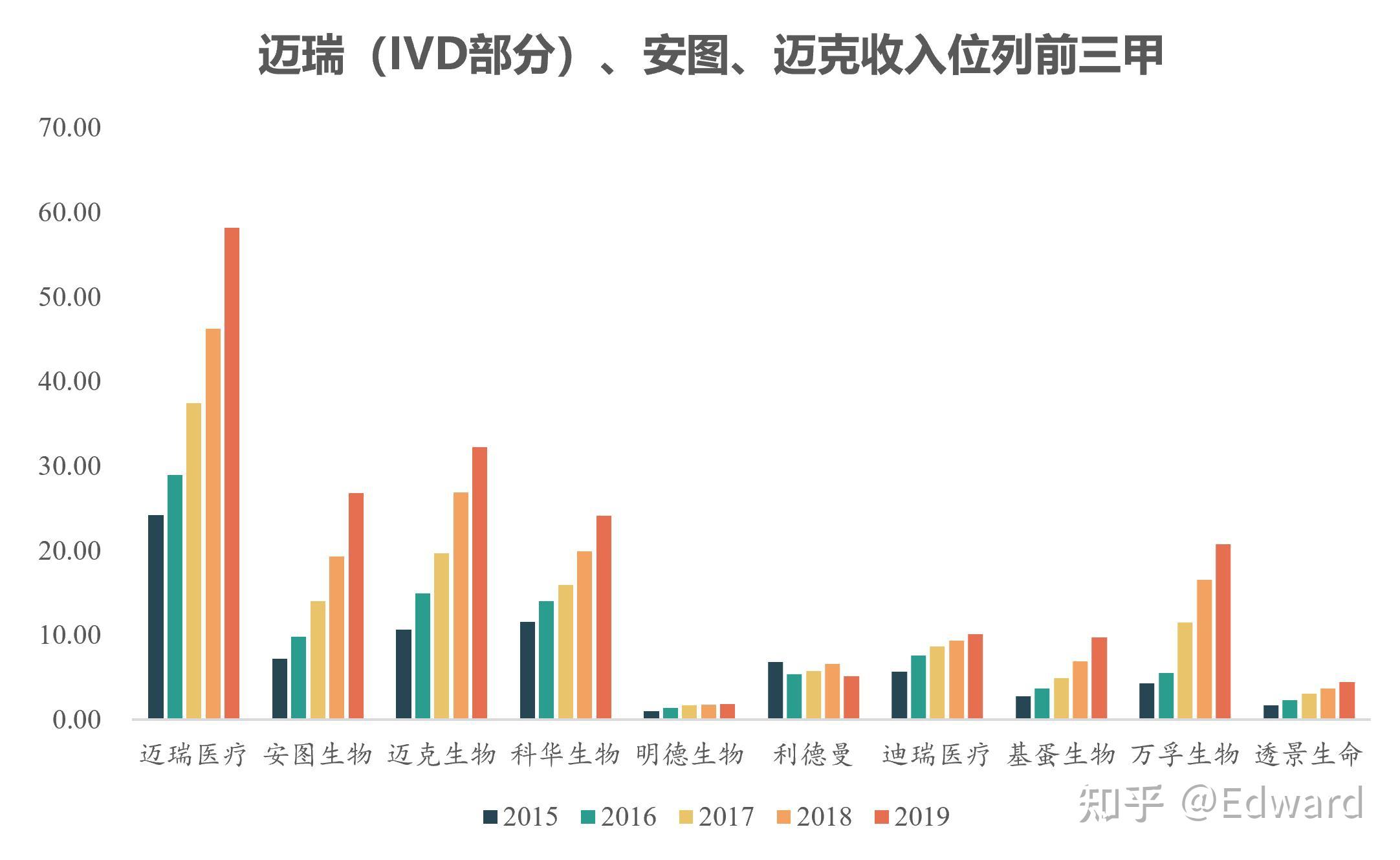

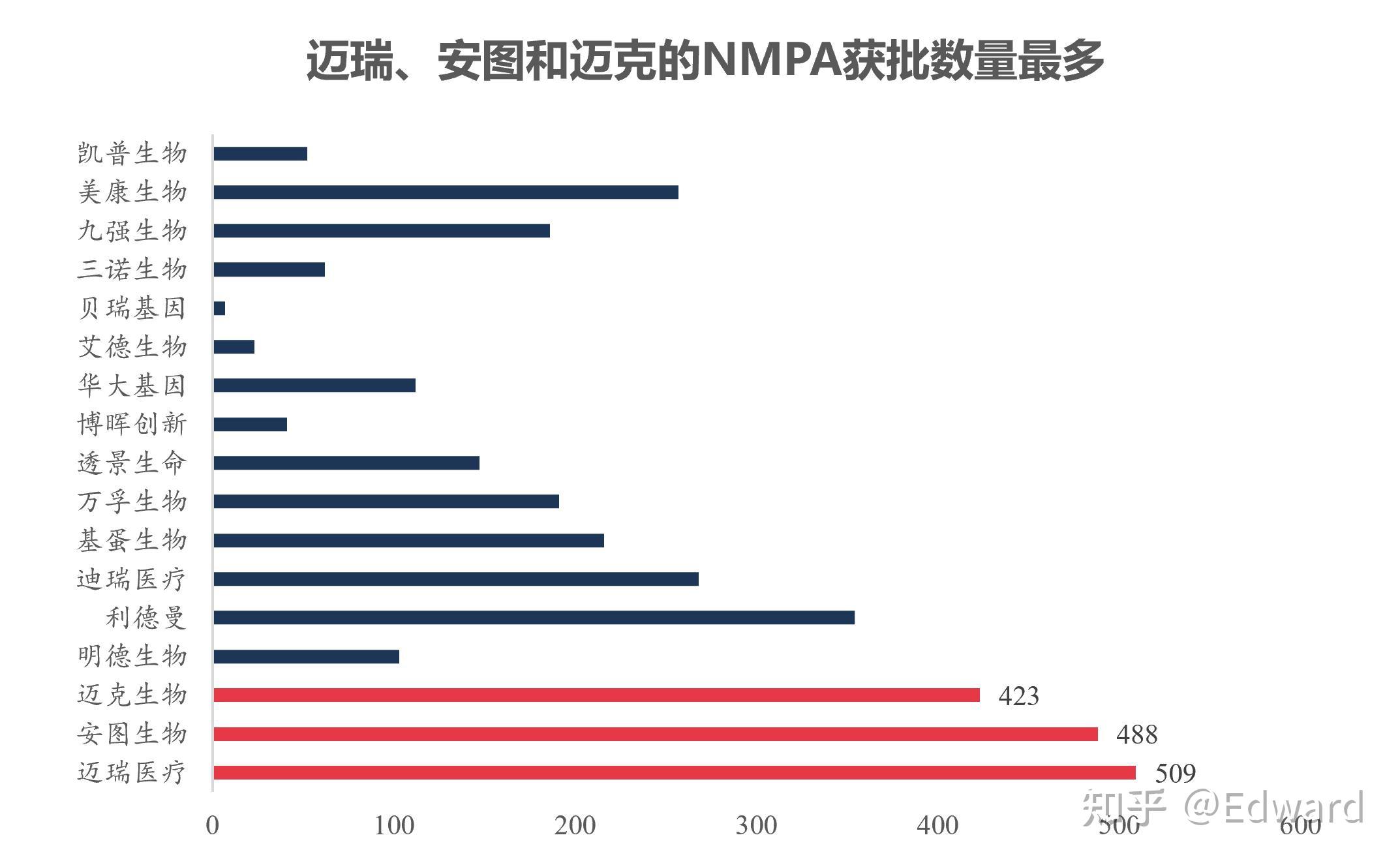

国内目前布局化学发光的企业众多,上市企业超过10家,考虑到公司收入规模,以及NMPA注册证书数量,重点关注迈瑞医疗、安图生物以及迈克生物。

<hr/>

4. 迈瑞 vs 安图 vs 迈克

4.1 财务数据对比

从报表数据来看,分别对三家公司的收入、归母净利润、毛利率、资本结构和收入质量进行对比。

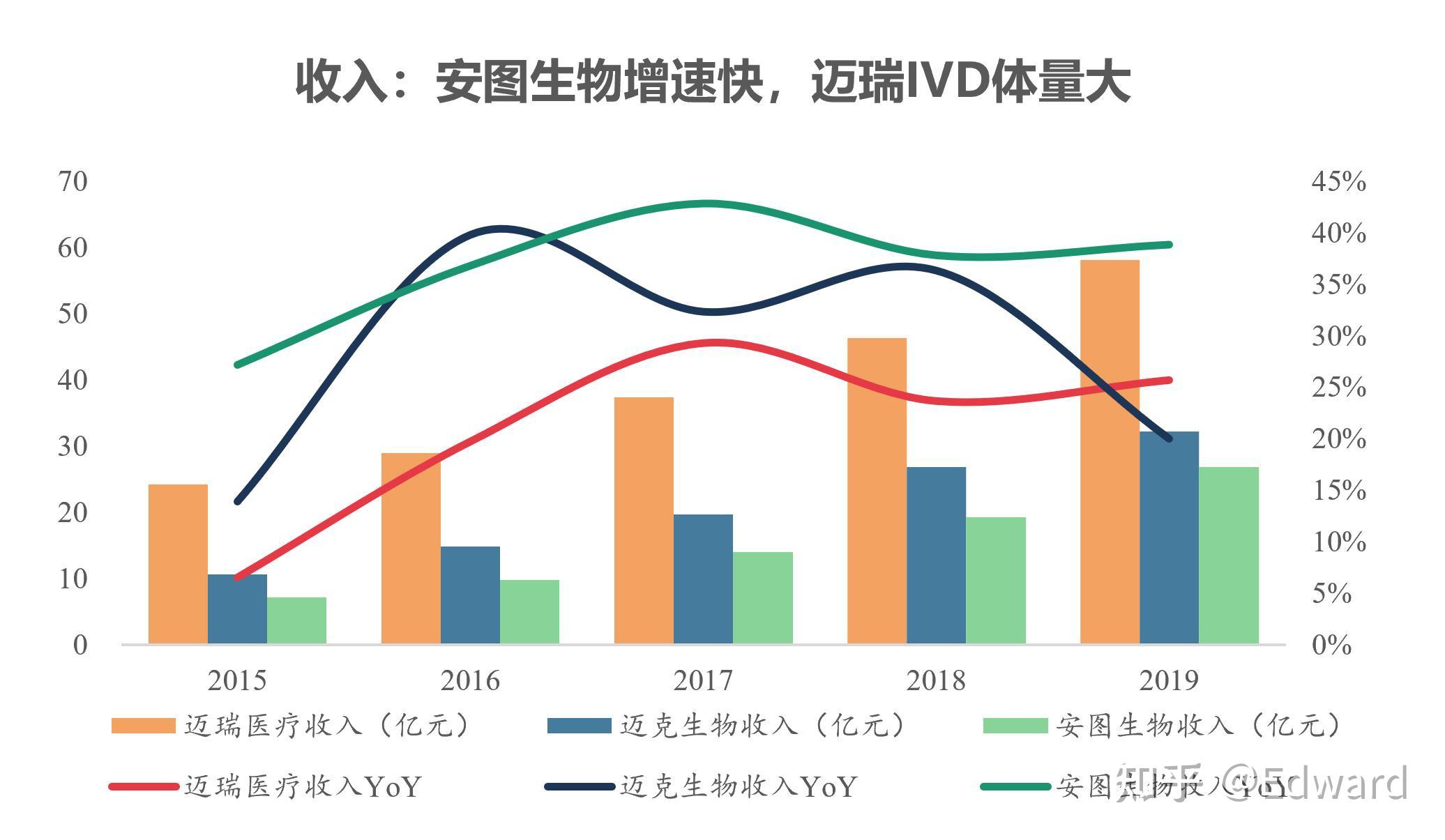

4.1.1 收入对比:安图生物增速快

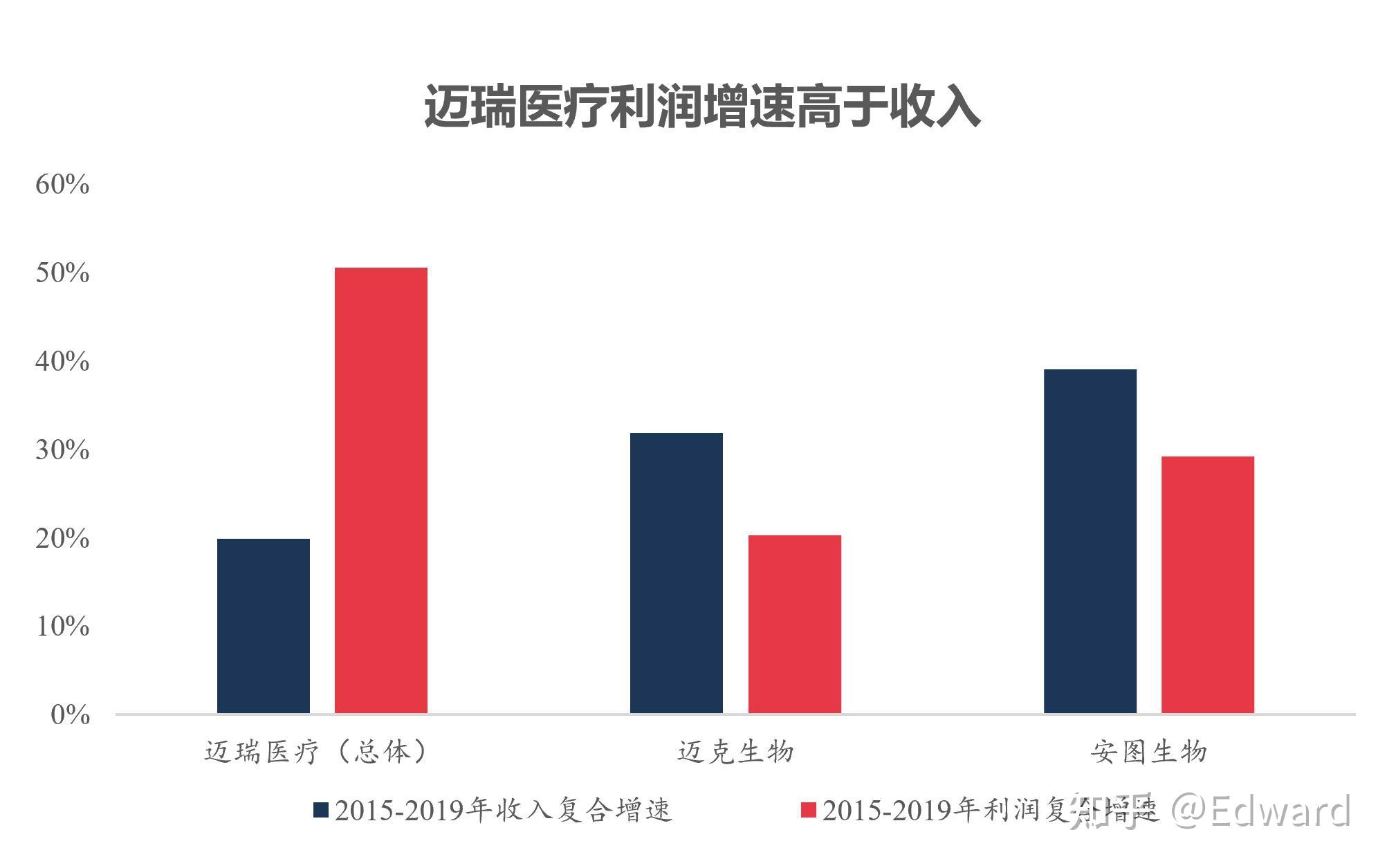

收入来看,安图生物增速较快,复合增速超过35%,迈克生物次之,而迈瑞医疗的IVD板块增速稍低,约为20%。安图生物的高增速受益于化学发光领域的发力,迈瑞医疗则是各方面均衡发展,增速平稳。

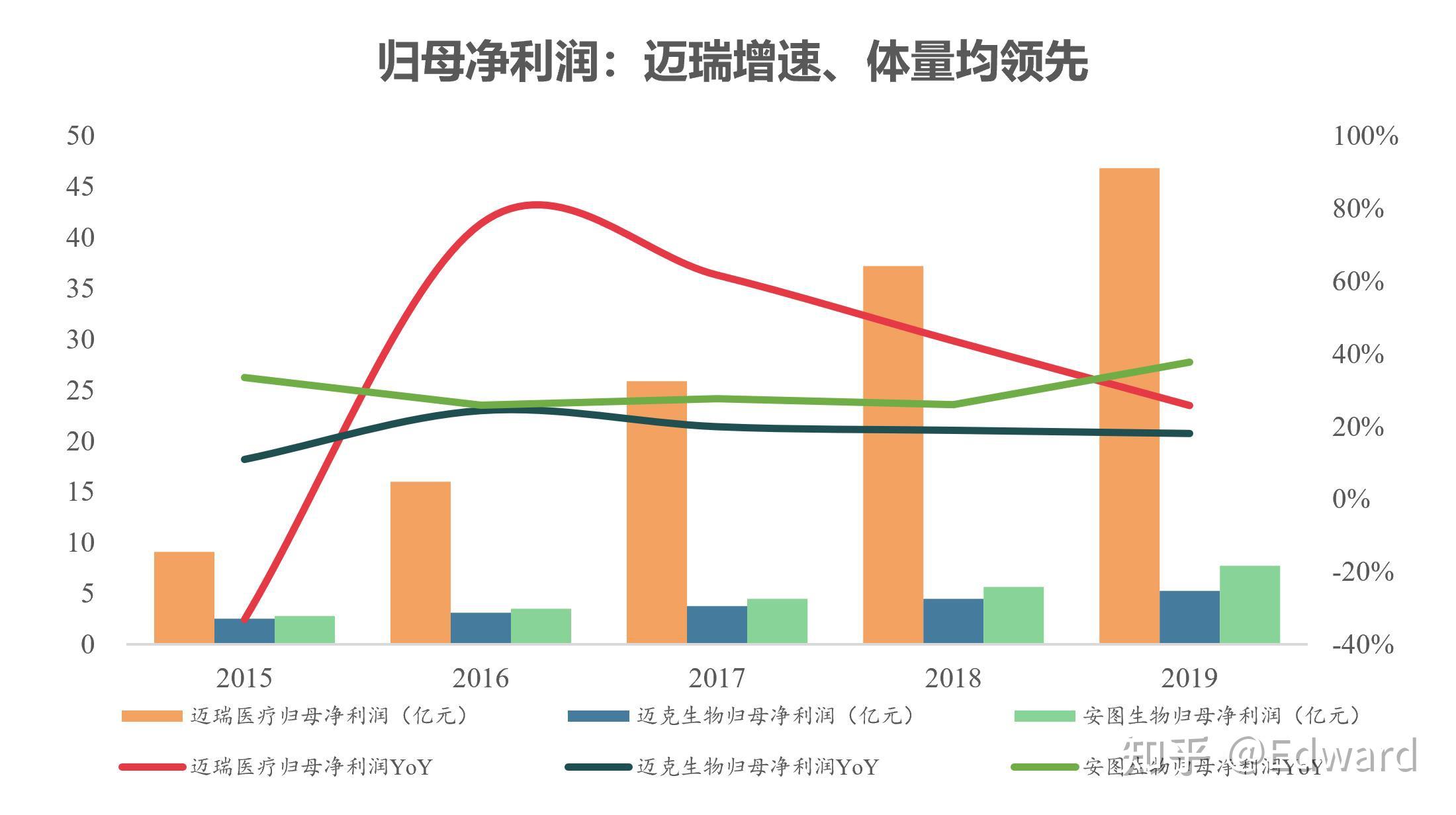

4.1.2 归母净利润对比:迈瑞医疗表现出色

归母净利润的对比中,我们发现,迈瑞医疗(总体)的规模和增速均领先于另外两家公司,4年的复合增速为50%,安图和迈克分别为29%和20%。其主要原因包括迈瑞医疗另外两个板块的利润增速高,以及迈瑞医疗自身产品竞争力强,公司控费能力出众。

仔细对比三家公司的收入与归母净利润增速不难发现,

迈瑞医疗属于利润增速高于收入增速的企业,

说明公司在业务发展的同时,内部管理、产品质量等方面进展迅速;而安图和迈克则体现出收入增速快于净利润增速,主要原因可能包括品牌力较弱,需要大量的市场推广费用等。

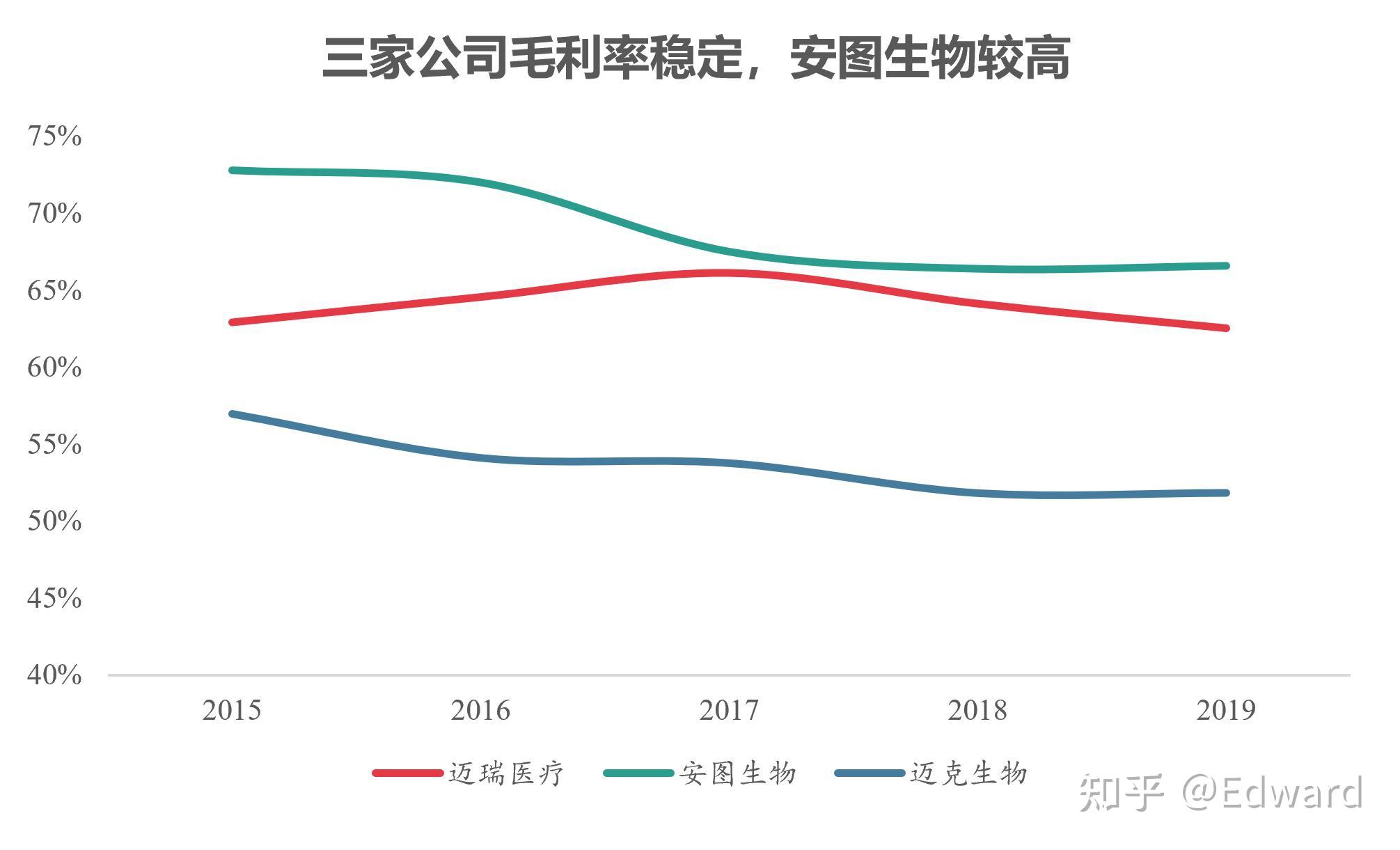

4.1.3 毛利率对比:安图最高,迈克受代理业务拖累

由于迈瑞医疗的IVD为子版块,部分数据缺失,产品的盈利能力,我们对比三家公司的毛利率。从2015-2019年,三家公司(或IVD板块)的毛利率较为稳定,波动不超过5ptc,其中以安图生物最高。

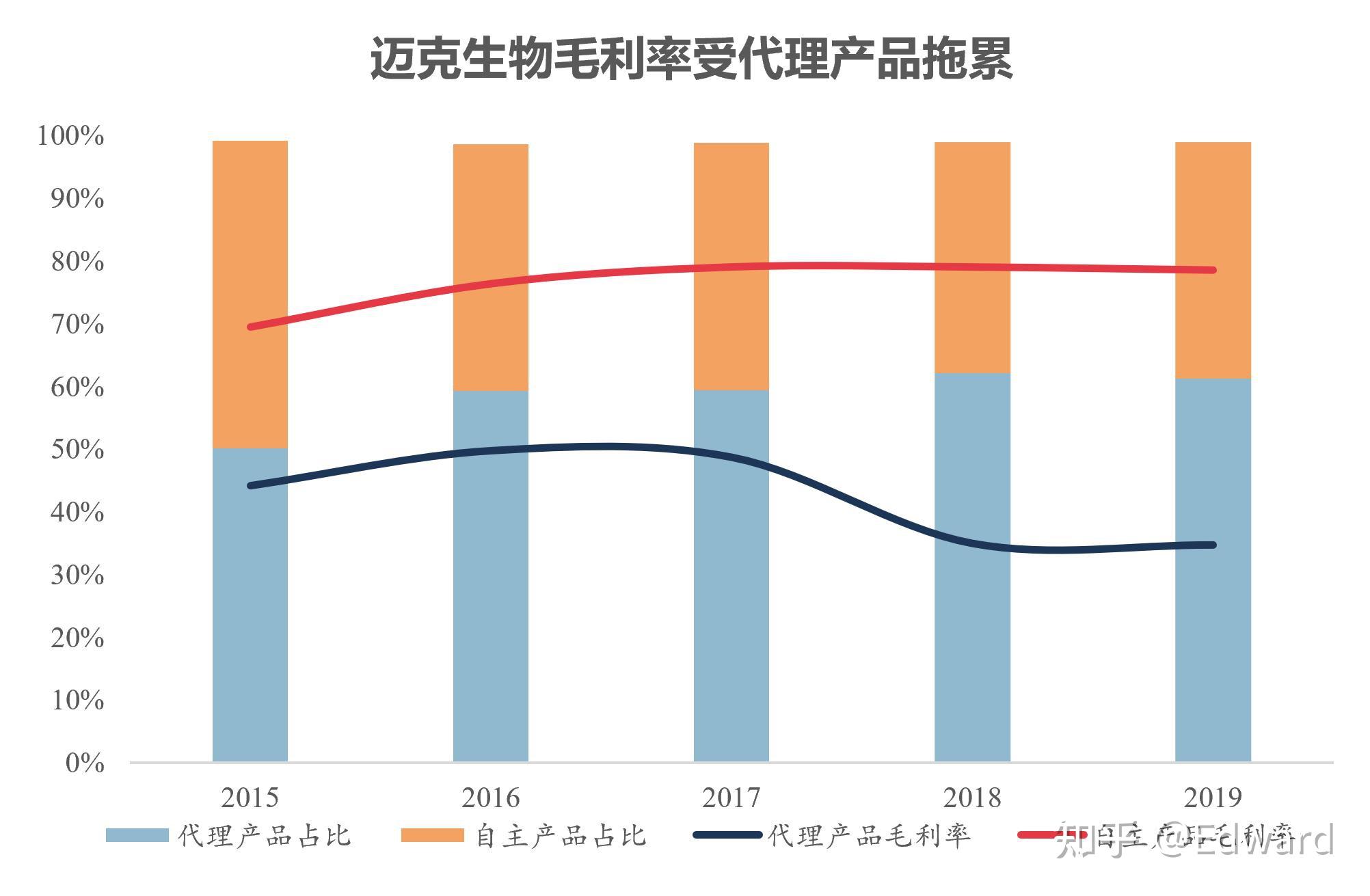

迈克生物的毛利率低于安图、迈瑞,且有逐渐下降的趋势,主要是由于公司收入中,低毛利代理产品的占比在提升。如果只考虑自主产品,公司的毛利率水平将接近80%。

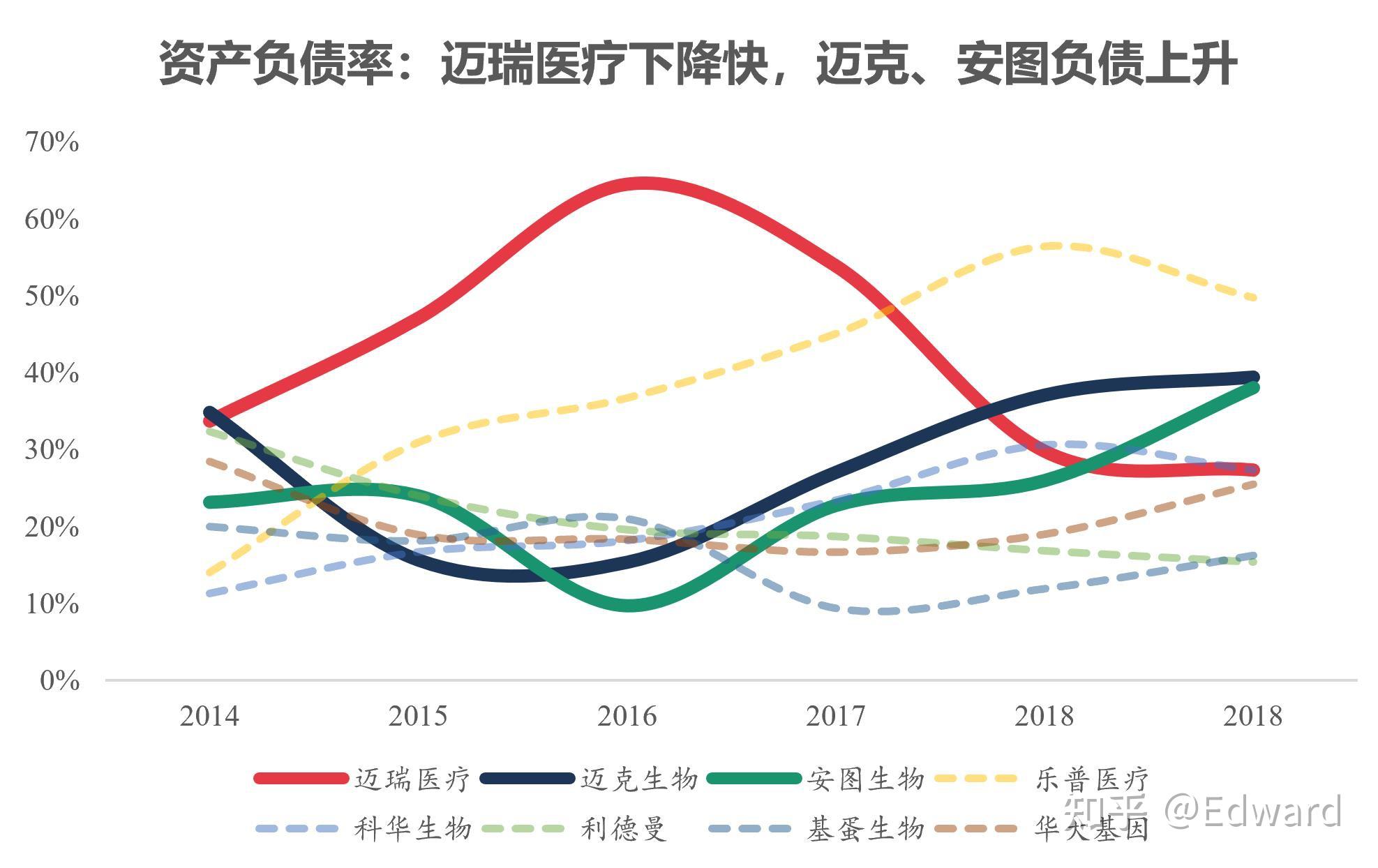

4.1.4 资本结构对比:迈瑞医疗负债水平改善

资本结构主要关注负债率,

我们发现,迈瑞医疗从2017年开始,负债率下降较快,目前位于行业平均水平;安图和迈克近年来上升较快,其中安图生物主要系2019年发行可转债导致非流动负债上升所致,迈克生物则是由于信用贷款及应付账款等流动负债的上升所致。

总体来说,迈瑞医疗的负债风险较小,其余两家均有一定的负债风险。细分来说,安图生物的负债上升主要因为发行6年期可转债,首年利息约为105万,偿债压力较小;迈克生物的负债多为流动负债,其中又以信用贷款为主,需要有足够的现金以及流动资产来确保偿还能力,2019年速动比率为1.46,在行业内属于较低水平,且流动资产内多为应收账款,面临的风险稍高。

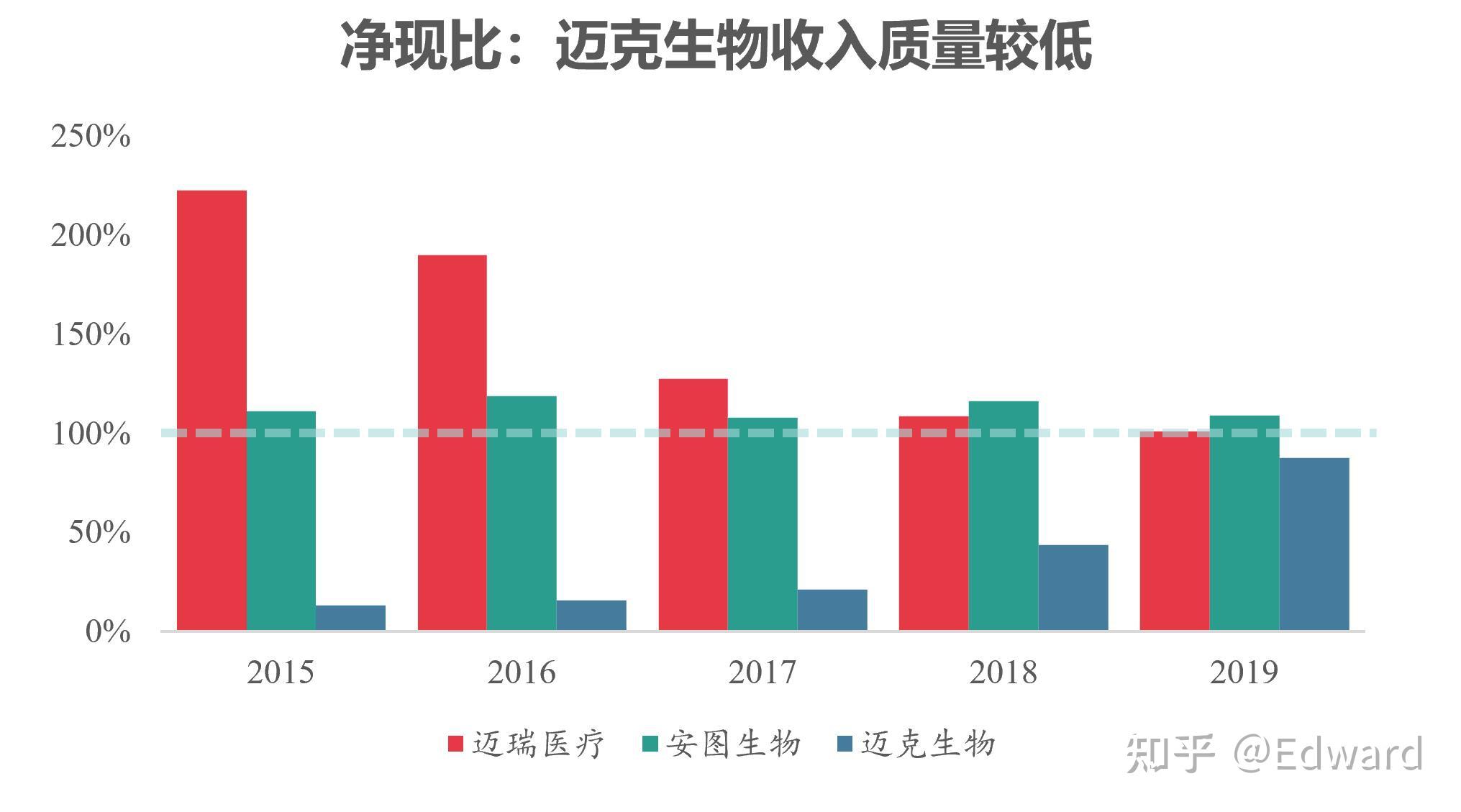

4.1.5 收入质量:迈克生物表现不佳

收入质量我们对比三家公司的净现比。

2015-2019年间,迈瑞医疗、安图生物的净利润现金含量高于100%,净利润质量高;而迈克生物由于应收账款高,2018年之前的净现比低于50%,2019年有所改善,但仍低于100%水平。

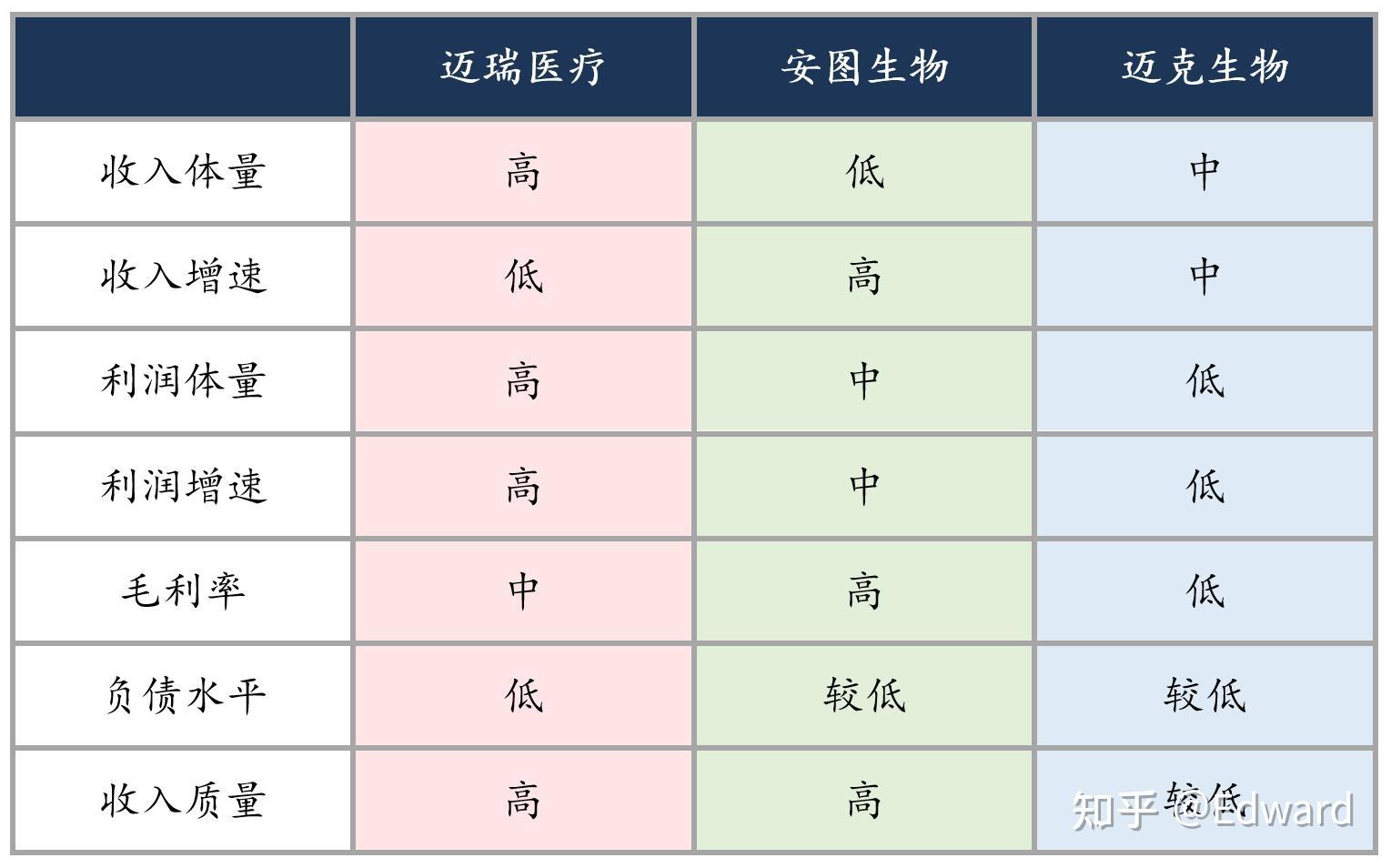

4.1.6 财务对比总结

从对财务数据的分析,我们发现,迈瑞医疗收入和利润规模大,利润增速高,盈利能力出众,且保持良好的资本结构和收入质量;安图生物收入规模较低,但其余各方面良好;迈克生物由于业务模式,一半的收入为代理产品,导致盈利能力和收入质量较低。

4.2 产品对比

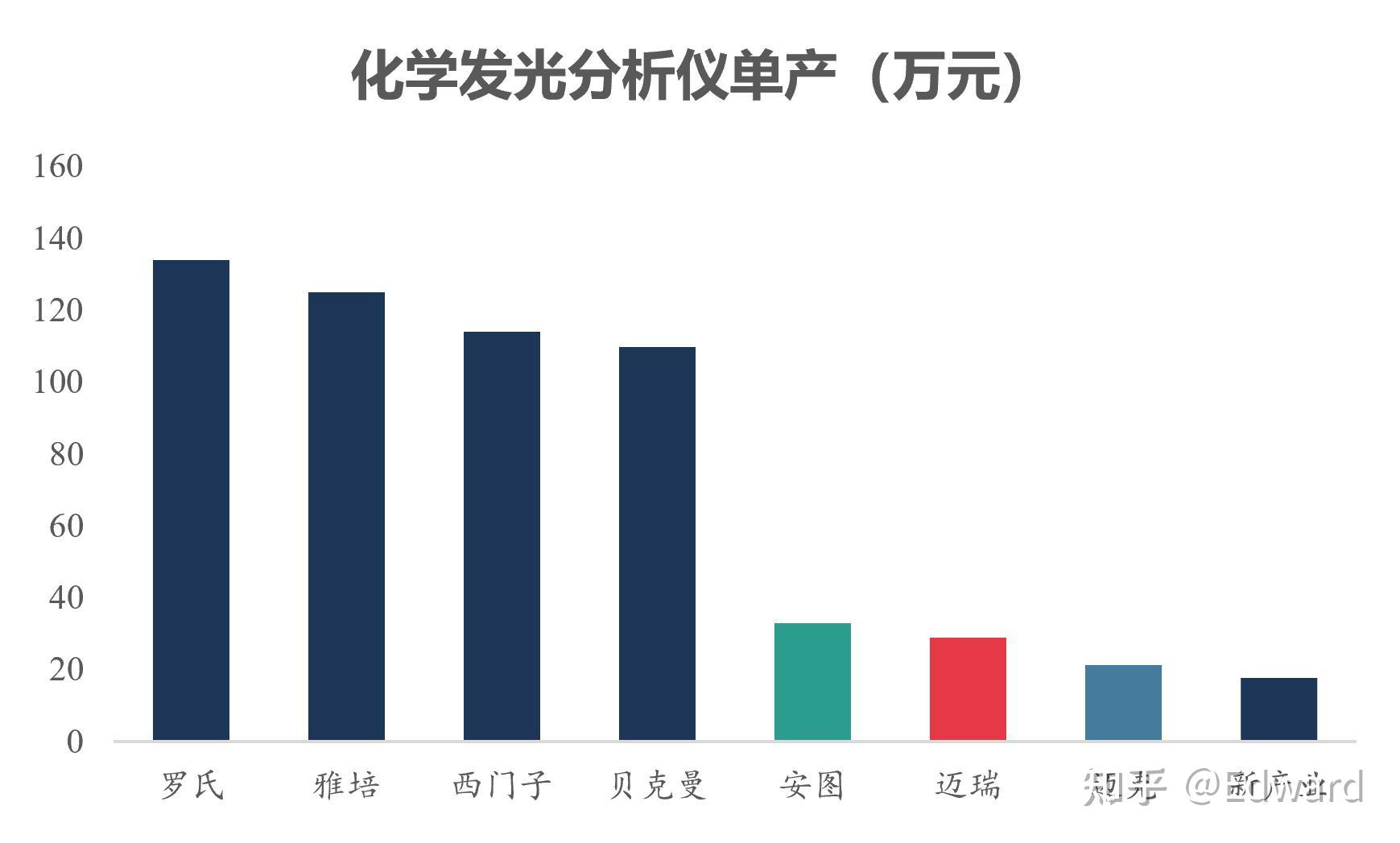

4.2.1 化学发光产品,国产品牌追赶海外企业,安图单产耀眼

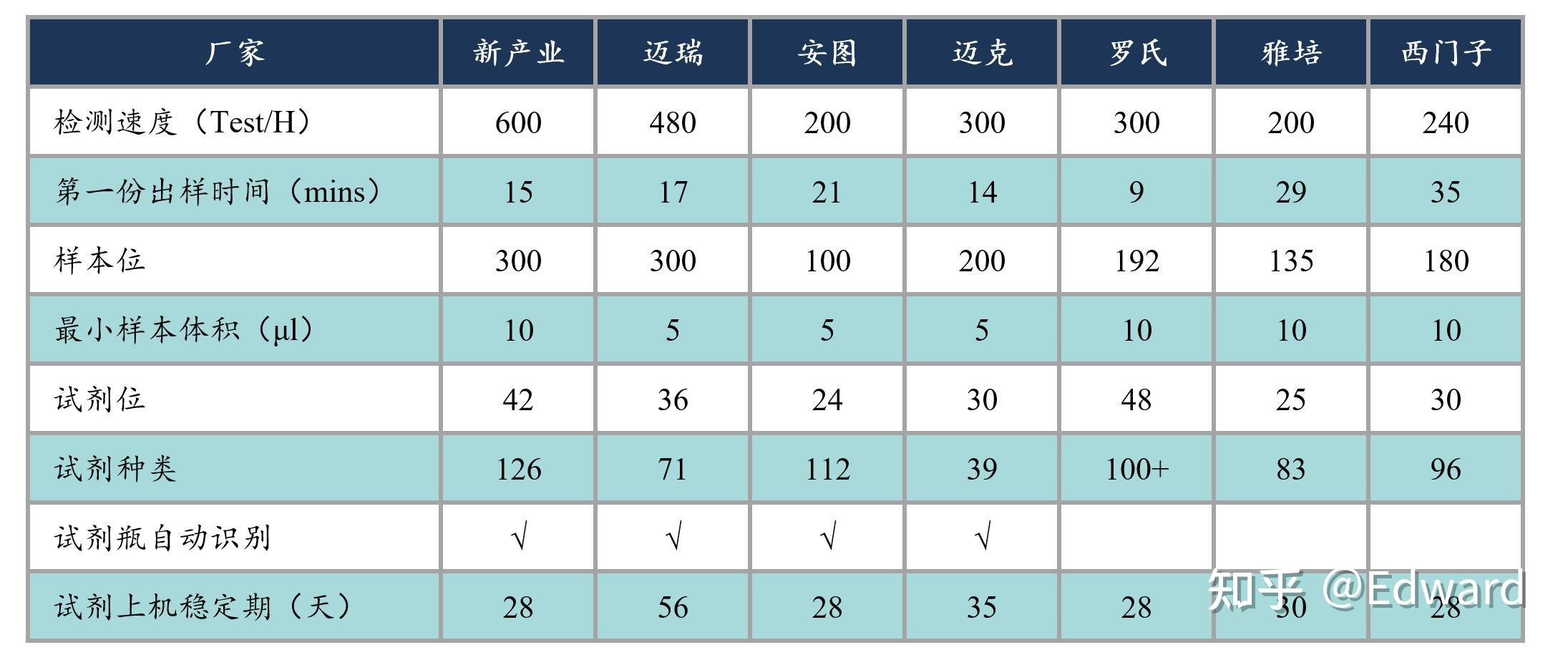

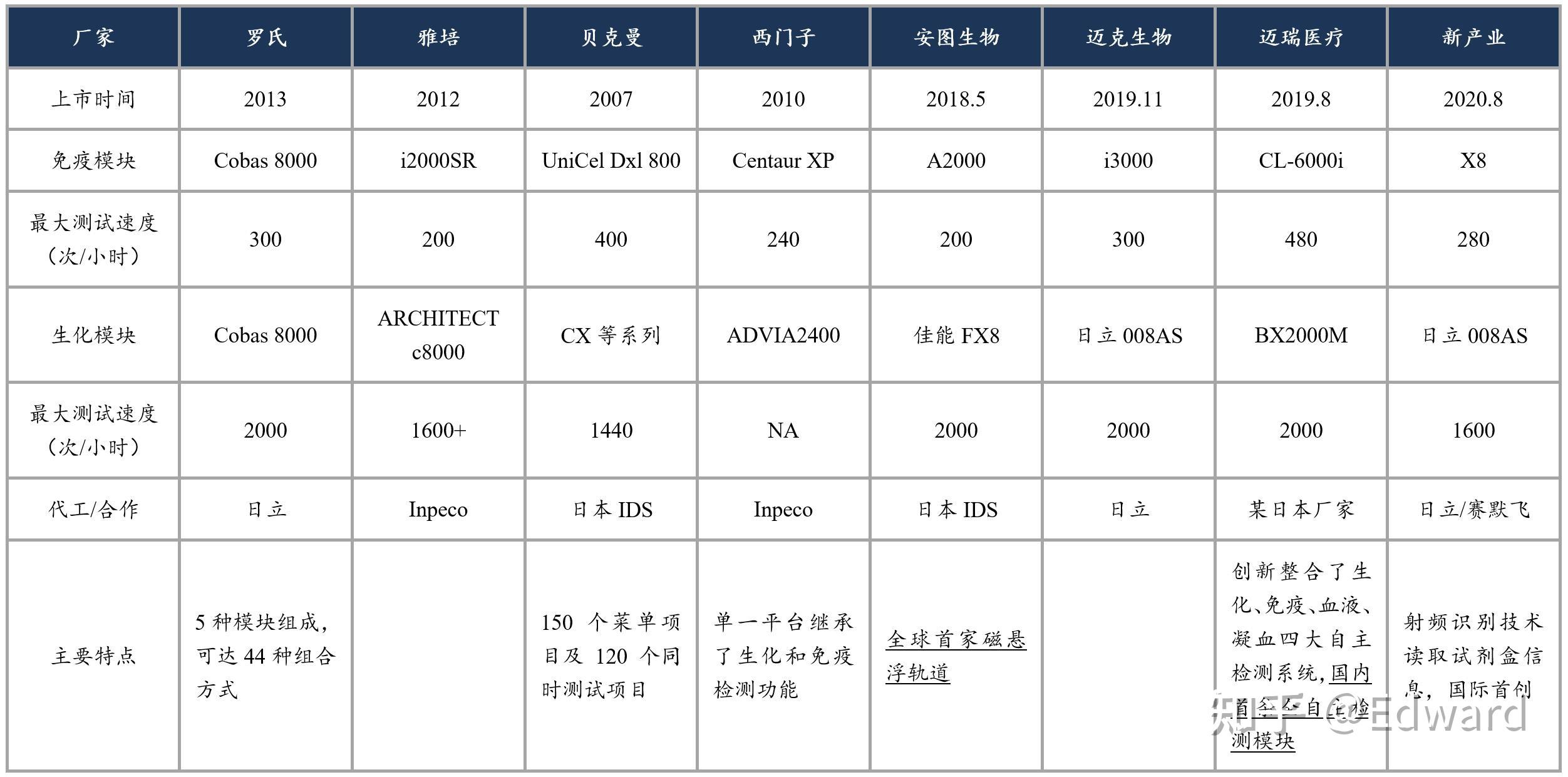

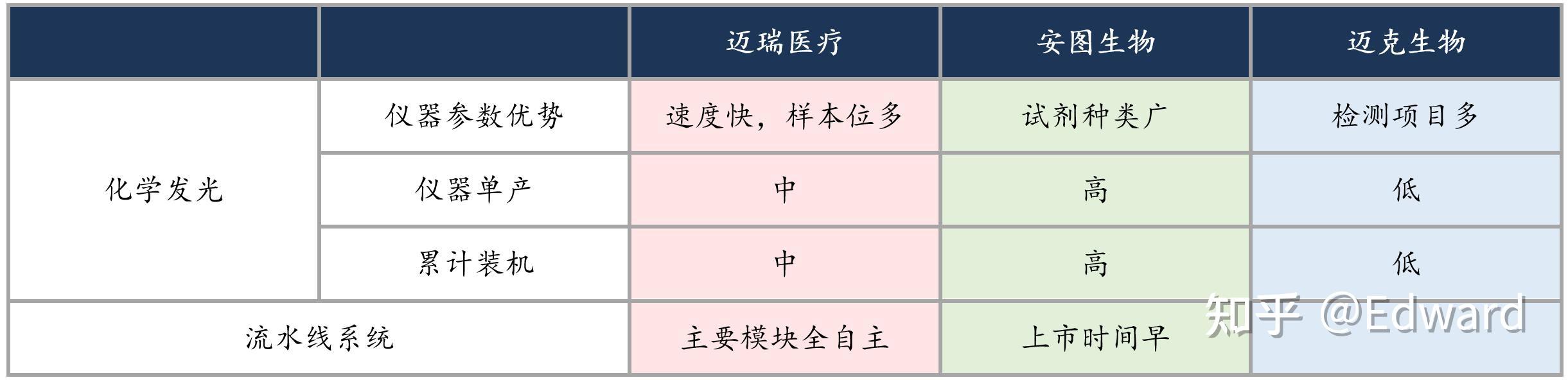

从产品端来看,我们主要对化学发光产品线进行对比。三家公司的产品已经足以媲美海外龙头的主要产品,并且在几个主要参数,例如检测速度、样本位数上,已经优于进口品牌。

安图、迈瑞和迈克的化学发光检测项目数量也在追赶海外龙头公司,在核心检测项目中完成覆盖,其中部分企业在总数上已经实现了赶超。

当然,由于国产设备的替代进程仍处于早期阶段,单台化学发光分析仪的创收小于海外龙头企业。在国内横向对比,安图生物的平均单产较高,和公司的营销策略、产品质量等有关。

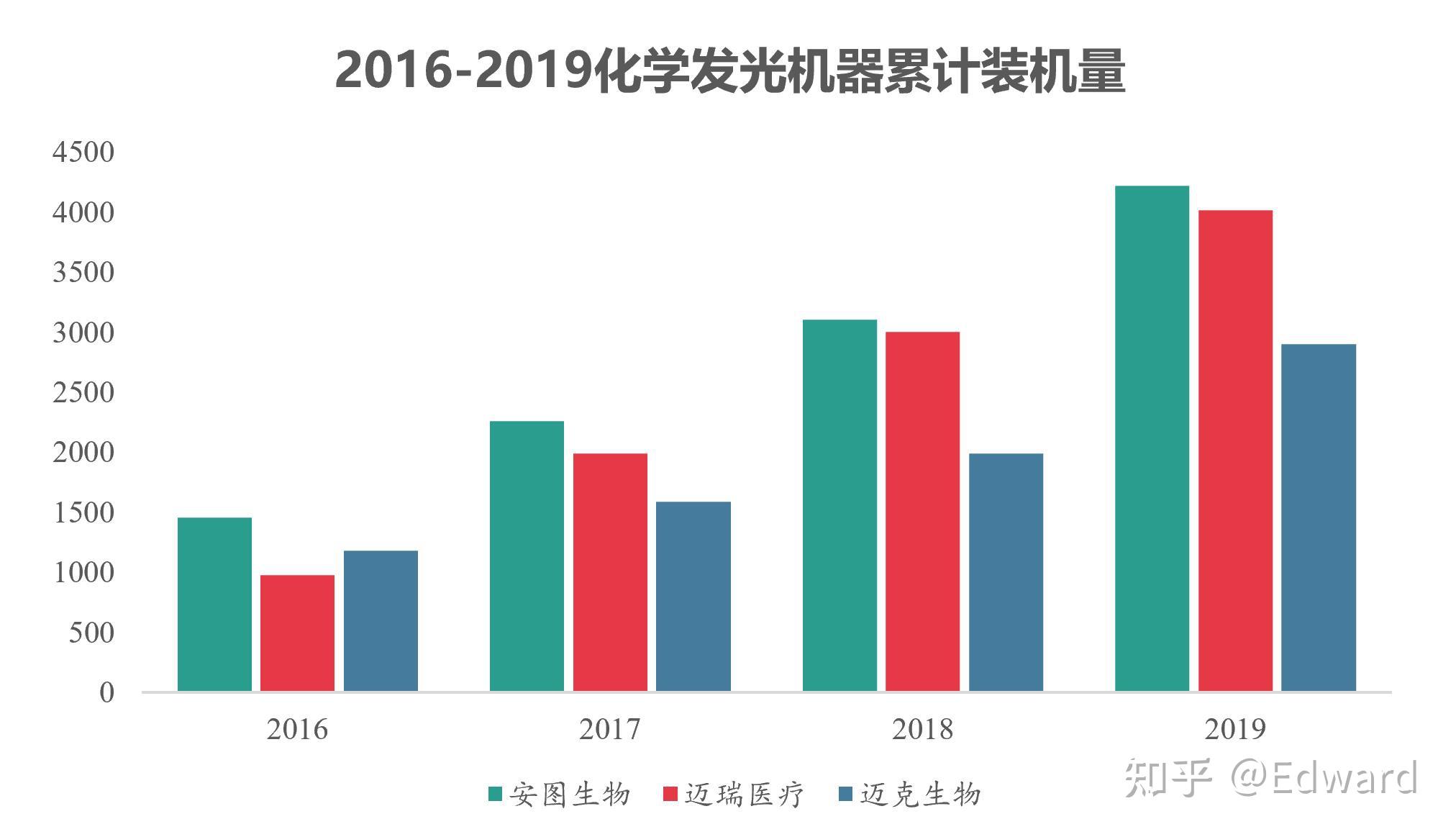

装机量对比的话,安图生物和迈瑞基本持平,超过迈克生物,2019年三家累计装机量分别达到4000+、4000和3000台左右。

4.2.2 检验流水线系统,国内产品上市较晚,迈瑞管线独立

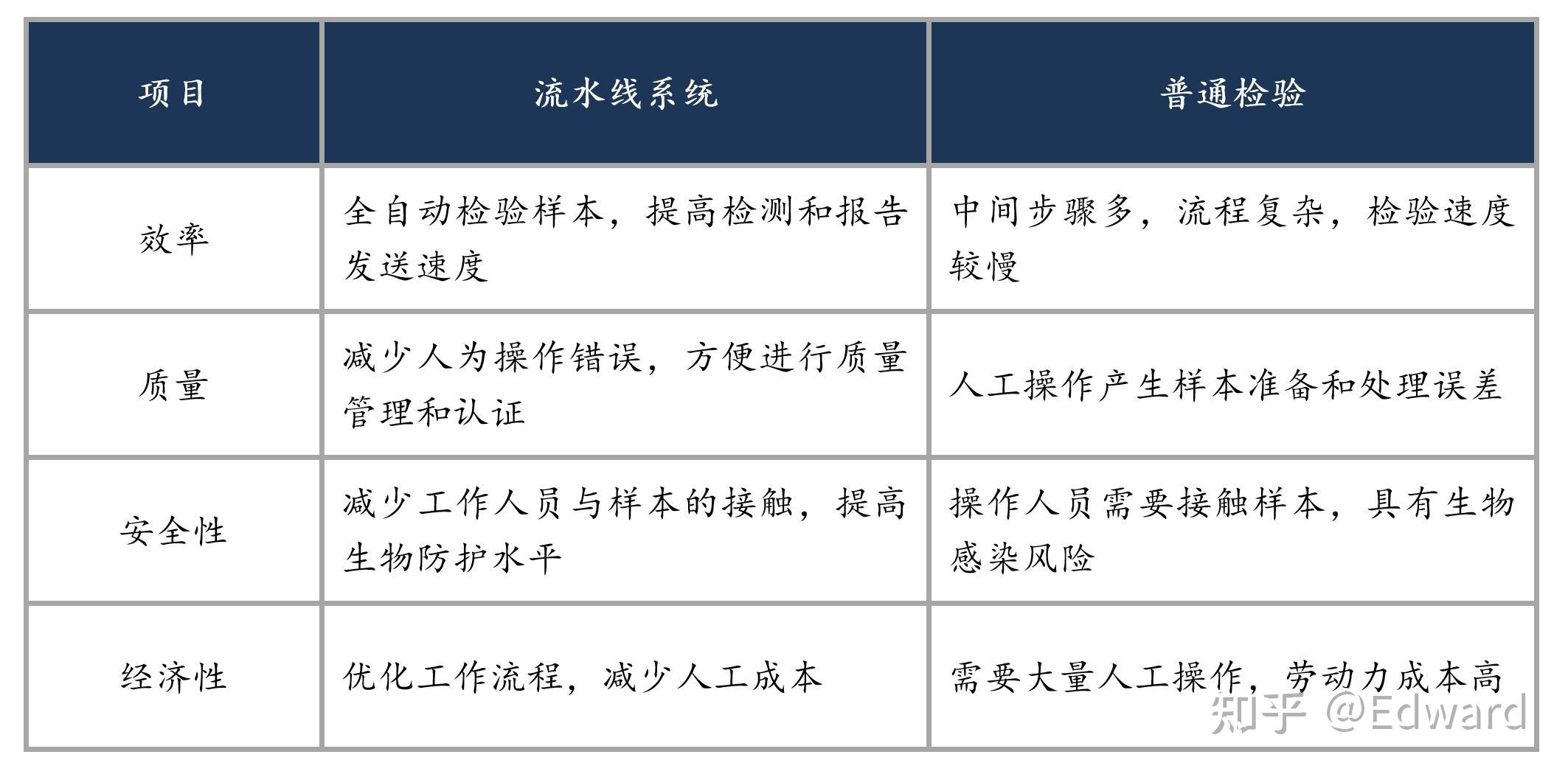

在IVD领域,三家公司的竞争除了化学发光之外,还涉及检验流水线系统LAS(Laboratory Automation System)。

LAS是指不同的分析仪器与分析前后的样本处理系统通过自动化以及信息网络进行连接,形成大规模实验室常规自动化检验过程,具有检验效率高、人为干扰少、安全性好、人工成本低等显著优势。

国内LAS市场主要以外资厂商的产品为主,国内四家公司产品上市时间较晚,尚未大规模投放。从主要参数来看,国产流水线系统已经追上海外公司的产品,具有竞争力。

对比各家的LAS产品,迈瑞医疗流水线系统更加完整,且主要模块均为自主生产,对其他厂商依赖小;安图生物上市时间早,具有国内的先发优势,2019年底已经完成装机20条,签约40条。

4.2.3 产品对比总结

总结三家公司在产品端的表现,安图生物在化学发光方面,仪器单产高,累计装机量大,具有优势;迈瑞医疗在流水线系统中,产业完整,对其他厂家依赖小。

4.3 研发和销售对比

4.3.1 研发端,安图投入大,团队人数占比高

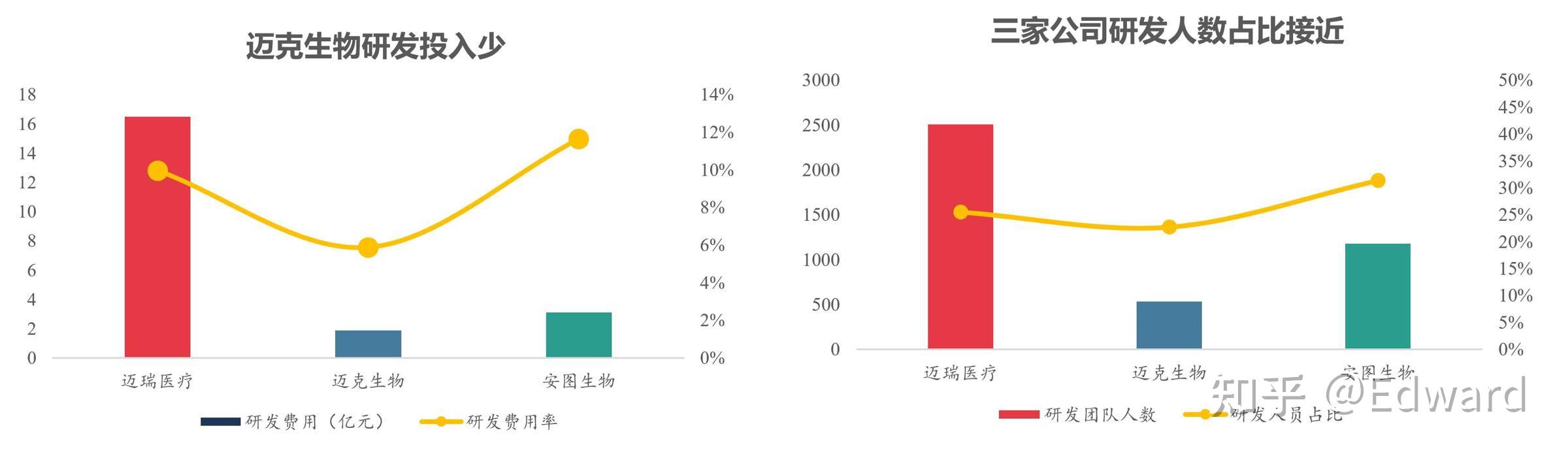

从研发端来看,2019年迈瑞、迈克和安图的研发费用率分别为9.96%、5.88%和11.64%,安图生物的研发投入占比大;研发人数来看,安图生物的研发团队占总人数的31.35%,也高于另外两家公司。

4.3.2 销售端,迈瑞受益于品牌效应

对比三家公司的销售能力及覆盖范围,迈瑞医疗受益于其他业务板块的品牌效应外溢,有明显的优势;安图生物对三级医院覆盖较多。

4.3.3 研发和销售对比总结

总结三家的研发和销售能力,安图生物的研发投入及团队占比高,说明公司注重新型医疗器械的研发,未来增长可期;迈瑞医疗则是受益于整理的品牌效应,在体外诊断领域有望受益于其他领域建立的品牌口碑。

<hr/>从几个方面来看,三家公司在体外诊断领域各有优势,综合下来我们认为迈瑞医疗和安图生物较为优秀,而迈克生物主要由于公司采用“代理+自主”的产品路线,在研发、自主产品对比等方面稍处劣势。当然,本文仅以化学发光为主要切入点进行分析,但需要注意的是,对于三家公司而言,化学发光并不是公司的全部业务,迈瑞、安图、迈克的化学发光收入占总收入(对迈瑞而言,IVD板块)的20%、62%和38%,在IVD板块仍然需要关注生化免疫等其他板块的业绩表现。

<hr/>特别声明:

本文的数据和资料均来自公开渠道,仅为个人观点,不构成任何投资建议或推荐。希望各位朋友在投资的时候理性、谨慎,注意风险。

欢迎关注公众号——致远视野

回复

使用道具

举报

提升卡

返回列表

发表回复

高级模式

B

Color

Image

Link

Quote

Code

Smilies

您需要登录后才可以回帖

登录

|

立即注册

本版积分规则

发表回复

回帖后跳转到最后一页

浏览过的版块

行业研究

招标动态

NMPA体系考核

CE注册

网站公告

关闭

官方推荐

/3

AI助手<小桔子>来了!

欢迎来交流,可以回答IVD行业各类问题!

查看 »

IVD业界薪资调查(月薪/税前)

长期活动,投票后可见结果!看看咱们这个行业个人的前景如何。请热爱行业的桔友们积极参与!

查看 »

小桔灯网视频号开通了!

扫描二维码,关注视频号!

查看 »

返回顶部

快速回复

返回列表

客服中心

搜索

洽谈合作

关注微信

微信扫一扫关注本站公众号

个人中心

个人中心

登录或注册

业务合作

-

投稿通道

-

友链申请

-

手机版

-

联系我们

-

免责声明

-

返回首页

Copyright © 2008-2024

小桔灯网

(https://www.iivd.net) 版权所有 All Rights Reserved.

免责声明: 本网不承担任何由内容提供商提供的信息所引起的争议和法律责任。

Powered by

Discuz!

X3.5 技术支持:

宇翼科技

浙ICP备18026348号-2

浙公网安备33010802005999号

快速回复

返回顶部

返回列表

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号

2026庆【网站十三周

2026庆【网站十三周 2025庆【网站十二周

2025庆【网站十二周 2024庆中秋、迎国庆

2024庆中秋、迎国庆 2024庆【网站十一周

2024庆【网站十一周 2023庆【网站十周年

2023庆【网站十周年 2022庆【网站九周年

2022庆【网站九周年

雷达卡

雷达卡 发表于 2024-8-31 10:20

发表于 2024-8-31 10:20

提升卡

提升卡