登陆有奖并可浏览互动!

您需要 登录 才可以下载或查看,没有账号?立即注册

×

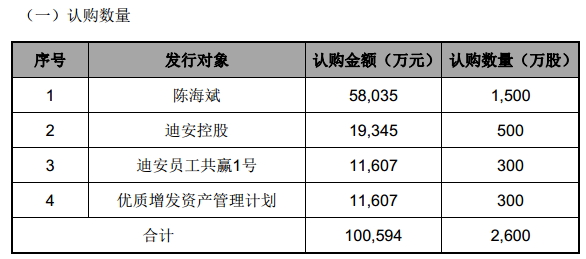

1月9日,停牌三个月后,迪安诊断(SZ300244)披露定增预案,公司拟以38.69元/股的发行价格,向公司实际控制人陈海斌 、迪安控股、迪安员工共赢1号、优质增发资产管理计划等发行2600万股,公司拟非公开发行股票募集约10.06亿元资金,扣除发行费用后全部用于公司补充流动资金。值得一提的是,公司将成立员工持股计划参与此次发行。 实控人认购近六成

预案显示,迪安诊断此次非公开发行的股票数量为2600万股,发行对象为公司实控人陈海斌、杭州迪安控股有限公司(以下简称迪安控股)、迪安员工共赢1号、中信证券健康共享优质增发集合资产管理计划拟分别认购1500万股、500万股、300万股和300万股,认购金额分别为5.80亿元、1.93亿元、1.16亿元和1.16亿元。所有投资者均以现金方式认购,发行价格为38.69元/股,实控人陈海斌认购股份数占发行数的57.69%。 具体来看,作为公司实际控制人,陈海斌拟以5.8亿元认购1500万股,本次发行完成后,陈海斌直接和间接控制公司股份的比例将增至42.05%;迪安控股设立于2014年12月,陈海斌为其控股股东,公司董事徐敏持有迪安控股25%的股权,此次迪安控股拟1.93亿元认购500万股;迪安员工共赢1号、优质增发资产管理计划分别以1.16亿元各自认购300万股。 值得一提的是,迪安员工共赢1号的委托人为公司迪安员工共赢1号持股计划(公司2015年度员工持股计划)。本次员工持股计划的持有人为公司中层及以上管理人员、公司核心技术(业务)人员、经董事会认定有重大贡献的其他员工。而参加对象认购员工持股计划份额的款项来源于参加对象合法薪酬、其他合法方式筹集及公司控股股东陈海斌借款,总额为1.16亿元。 收购博圣生物 进军优生遗传检测领域 提起博圣生物,相信大多数人没听过。在业内而言,杭州博圣生物技术有限公司是很低调的公司,专业从事产前筛查、新生儿疾病筛查和产前诊断等优生遗传的科技型实体;拥有近十年在国内推广遗传、代谢病筛查和诊断的经历及经验,代理着占有全球主导优势的PE新生儿疾病筛查和产前筛查系统,以及AI细胞遗传染色体图形工作站,专注于中国出生缺陷干预领域;为全国范围内200余家筛查中心提供产品、技术支持、人才培养和学科服务。

迪安诊断今日(1月9日)在其《2015年非公开发行A股股票预案》中宣布,公司与自然人张民、罗文敏签署了《股权转让并增资协议》,约定对杭州博圣生物技术有限公司(以下简称博圣生物)增资后预估值为9.3亿元,公司使用自筹资金8000万元对博圣生物增资,持有博圣生物8.6%的股权;同时公司使用自筹资金7626万元收购张民持有的增资后博圣生物8.2%的股权,7626万元收购罗文敏持有的增资后博圣生物8.2%的股权。上述增资及收购完成后,迪安诊断将持有博圣生物25%的股权。 机构解读(山东神光金融研究所) 1、博圣生物作为我国优生遗传检测实践应用的积极推动者,是国内最早也是服务群体最大的出生缺陷干预一体化解决方案提供商。未来三年博圣生物的净利润将保持平均每年至少30%的快速增长。 2、本次增资及股权转让完成后,迪安诊断持有博圣生物股权比例为 25%,张民持有博圣生物股权比例为 37.5%,罗文敏持有博圣生物股权比例为 37.5%。 3、收购这些股权,公司需要15626 万元。上述交易不属于关联交易,也不构成重大资产重组。影响是正面的,但对股价的刺激作用预计有限。 4、迪安比较会利用资本,表面看是只收购了25%的股权,其实,已经可以确定标的是禳中之物。根据事后协议,公司保留收购全部剩余股权的机会。以陈海斌以前收购其他省实验室的作风,都是首先收购部分股权,再慢慢的收购剩余股权,这样可以提高资本利用率,再次体现一个资本运作高手的风格。 迪安诊断对收购博圣生物寄予较高期望 迪安诊断董事会关于本次发行对公司影响的讨论与分析中写道,博圣生物坚持以学科建设为中心、以出生缺陷干预为重点,在国内拥有强大的妇幼保健系统产业资源和广泛的妇幼保健医疗机构客户资源,搭建了完整的免疫学筛查技术、高通量基因芯片技术、二代基因测序技术和串联质谱技术等多层次技术平台,专注于遗传诊断技术和服务的持续提升,推进妇幼健康服务均等化。博圣生物作为我国优生遗传检测实践应用的积极推动者,是国内最早也是服务群体最大的出生缺陷干预一体化解决方案提供商。 迪安诊断紧紧围绕大健康产业发展的有利时机,依托覆盖全国的实验室网络资源、不断完善与创新的技术平台以及资本优势与品牌影响力,通过战略收购博圣生物,全面渗透大妇幼健康领域的各级网络与实现诊断业务链融合;通过双方渠道资源与服务体系的高度嫁接,商业模式与发展战略的高度协同,实现大妇幼健康领域的纵深发展与精耕细作。 同时迪安诊断公司表示,收购可令公司在医学诊断服务垂直细分领域获得优势资源并进行全面融合,助提高业绩和盈利能力。 来源:仪器信息网

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号

2026庆【网站十三周

2026庆【网站十三周 2025庆【网站十二周

2025庆【网站十二周 2024庆中秋、迎国庆

2024庆中秋、迎国庆 2024庆【网站十一周

2024庆【网站十一周 2023庆【网站十周年

2023庆【网站十周年 2022庆【网站九周年

2022庆【网站九周年

发表于 2015-1-9 22:50

发表于 2015-1-9 22:50