登陆有奖并可浏览互动!

您需要 登录 才可以下载或查看,没有账号?立即注册

×

随着新医改政策的出台,公众对医疗健康需求不断扩增;同时,由于国家"十二五"规划及863计划的支持,体外诊断产业科研成果不断涌现,且逐步取得产业化进展。另外,上市公司及社会资本频繁进军体外诊断领域,促使行业逐渐从分散走向集中,体外诊断产业走向规受益于基层医疗的改革,生化及免疫诊断细分市场潜力巨大。 由于对健康筛查与体检、重大疾病预警与诊断的需求不断上升,分子诊断技术亦颇受关注;中国人口众多、医疗资源差异大,POCT产品面临尚未被满足的巨大蓝海市场;此外,通过行业延伸与跨领域合作,个体化治疗、伴随诊断及移动医疗等细分领域的发展逐渐深入。如何把握细分市场机遇,这对体外诊断企业战略规划及产品研发提出了更高的要求。 除国内医院临床诊断、独立实验室及体检中心外,越来越多的中国体外诊断企业试图拓展海外业务,欧美注册法规及市场准入标准获得广泛关注,与此同时,体外诊断产品的质量标准也不断提升。如何为国内外体外诊断市场提供更优质的产品,将是企业得以持续发展的重要因素之一。 达安基因董事长何蕴韶在国家“千人计划”医疗器械专业组研讨会上,也做了中国体外诊断产业现状和未来的行业报告,以下为演讲摘要。

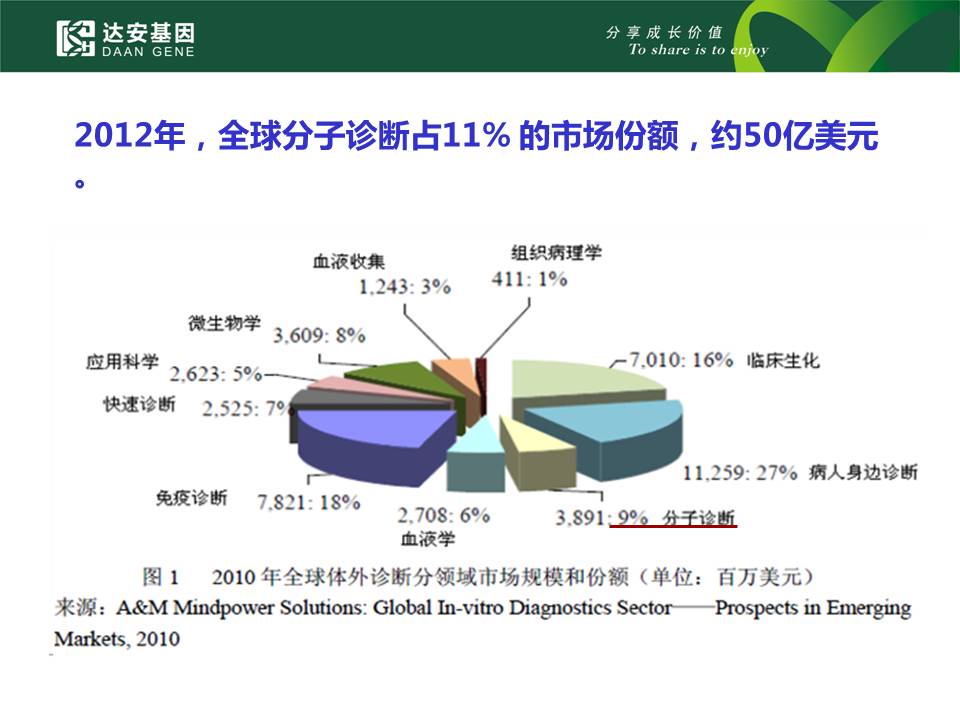

2012-2014年,全球体外诊断市场的年复合增长率将达6.58%,至2014年,全球体外诊断市场规模预计将增至503亿美元。

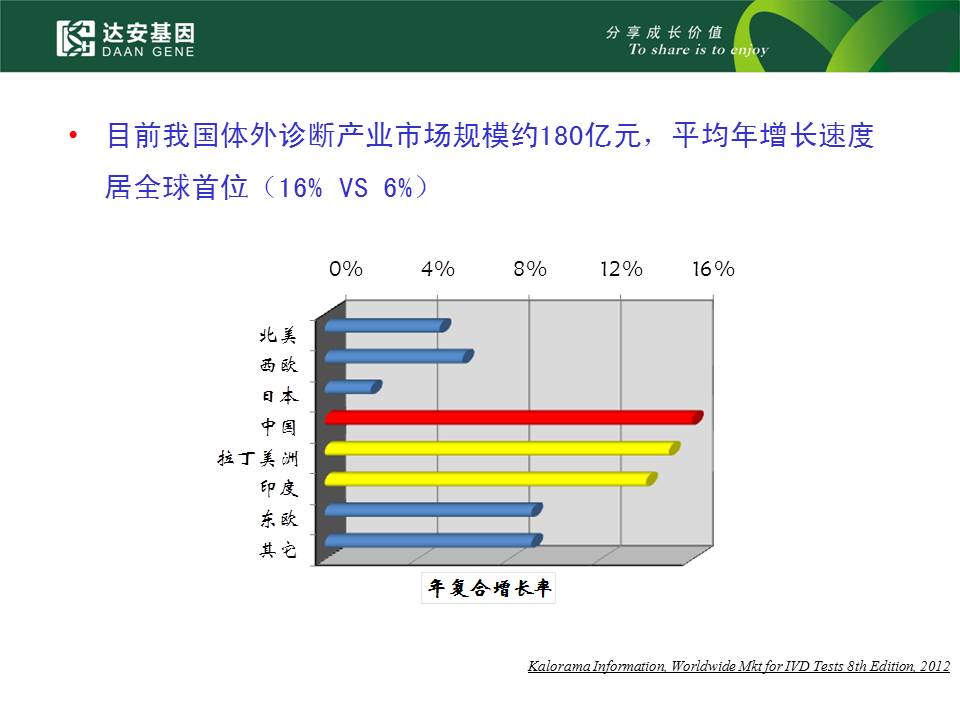

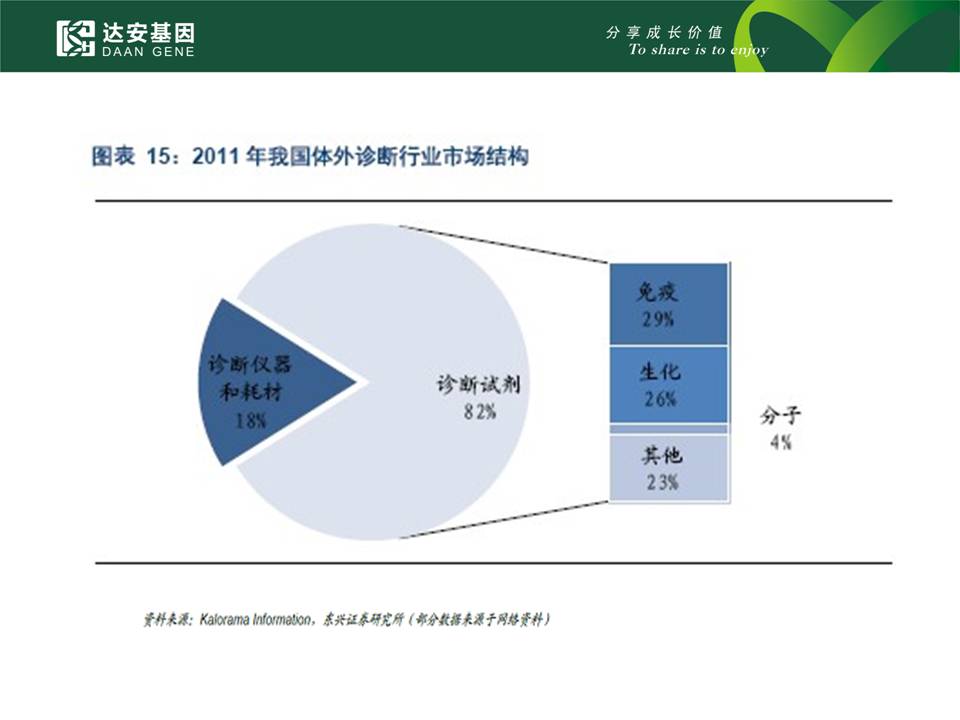

体外诊断市场规模与各地区和国家的人口总数、医疗保障水平、人均医疗支出、医疗技术和服务水平等因素相关。目前我国体外诊断产业市场规模约180亿元,平均年增长速度居全球首位(16% VS 6%)。

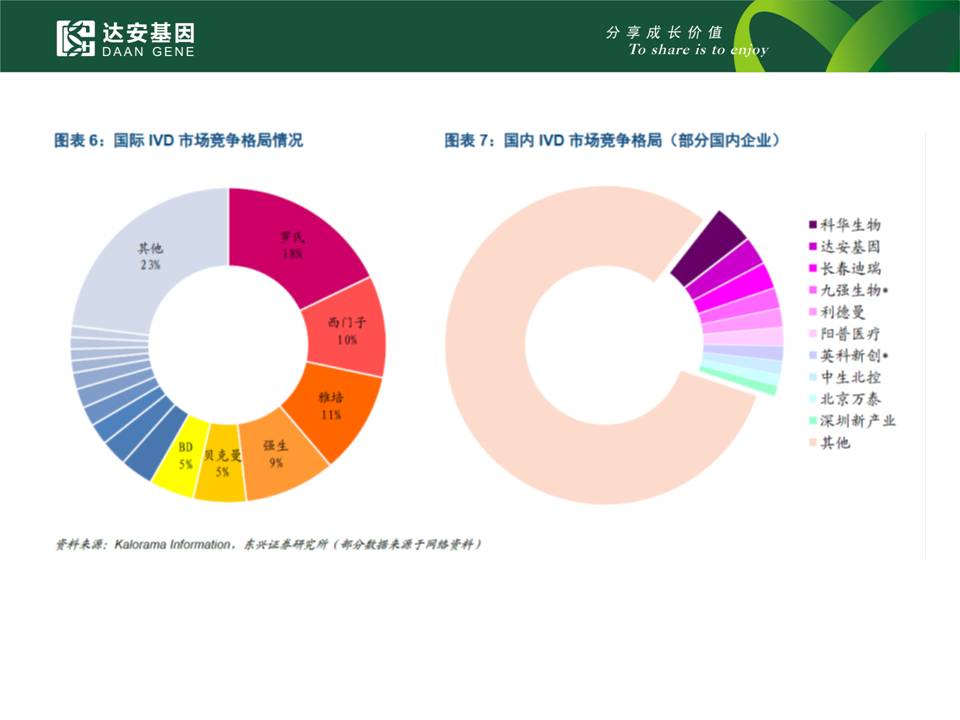

美国是全球最大的体外诊断市场,规模超200亿美元。美国公司生产了全球80%的IVD 产品,美国市场对体外诊断产业的发展具有巨大的影响。目前,全球体外诊断形成“4+X”格局,第一梯队为老四家罗氏、西门子、雅培、丹纳赫(收购贝克曼),X包括赛默飞、BD、美艾利尔、希森美康等在细分领域具备优势的第二梯队。

国内体外诊断市场大体可分为两个层次,一是三甲医院等高端市场,由于临床检验样本多,寻求更快更准确的诊断,对检验系统的集成和自动化水平要求高,基本为外资垄断。另外是二级医院及基层市场,追求检验产品的性价比及易于操作的系统,国内企业产品多集中在此市场。国内企业向三甲医院,外资企业向基层等相互渗透。

目前CFDA已发放了约18000个国内的体外诊断产品文号,覆盖了各种临床常用的体外诊断试剂与设备,为我国日常医疗卫生工作的开展做出了重要贡献。

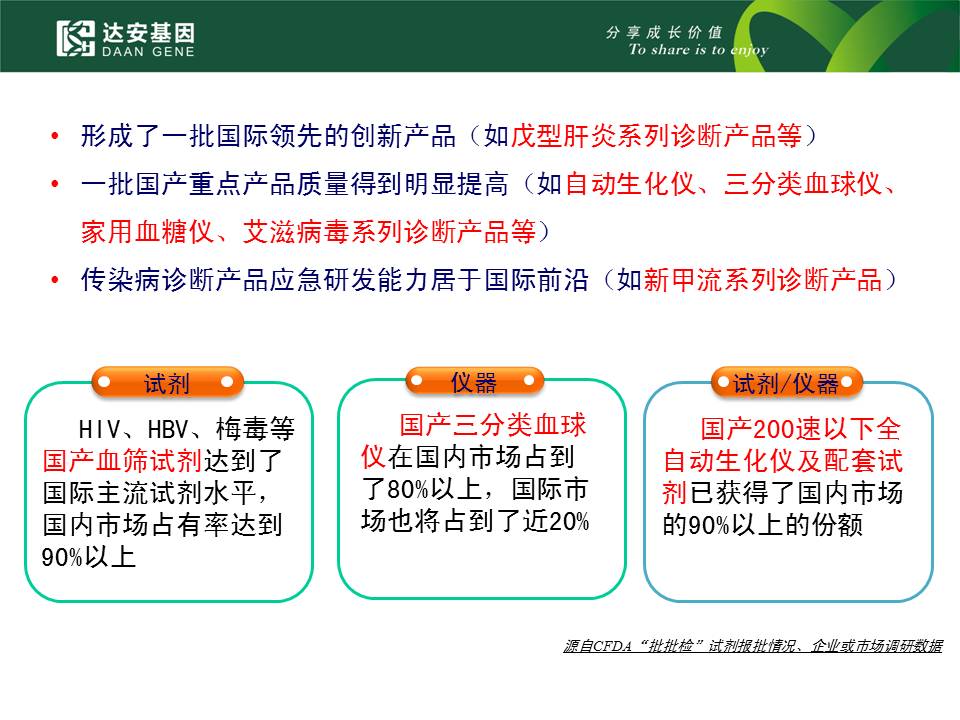

国内企业数量多,规模小体外诊断试剂行业在我国属于新兴产业,与欧美国家相比起步晚,产业化发展相对滞后。根据IVD 专委会提供的数据显示,目前我国体外诊断试剂生产企业约300~400 家,其中规模以上企业近200 家,但年销售收入过亿元的企业仅约20 家,企业普遍规模小、品种少。

近几年我国体外诊断试剂行业已从导入期步入发展期,市场需求快速增长,国内企业抓住机遇,凭借产品性价比高和更为贴近本土市场的优势,不断抢占份额,致使原以进口产品为主导的市场格局被逐渐打破。随着研发投入的加大和产品质量水平的提升,我国体外诊断试剂行业现已涌现一批实力较强的本土企业,集中在生化、免疫(主要为酶联免疫)、分子诊断三大领域,并在某些产品领域逐渐具备与国际巨头竞争的实力。

总体而言,国内企业市场割据竞争的格局较为明显,实力较强的综合性企业还较少,行业排名靠前的企业主要是在某一领域具备竞争优势。 与国外相比,中国的体外诊断起步较晚,产业发展时间较短以及技术水平的限制,国内从事体外诊断产业的企业主要为试剂厂商,在生化试剂及PCR 诊断试剂方面市场已超过外资。诊断仪器涉及机光电一体化技术有较高的技术壁垒,国内企业诊断仪器研发是短板,国内医院的自动化检测系统大部分为外企垄断,国内生产厂商相对较少。 感谢达安基因提供数据资料。

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号

2026庆【网站十三周

2026庆【网站十三周 2025庆【网站十二周

2025庆【网站十二周 2024庆中秋、迎国庆

2024庆中秋、迎国庆 2024庆【网站十一周

2024庆【网站十一周 2023庆【网站十周年

2023庆【网站十周年 2022庆【网站九周年

2022庆【网站九周年

发表于 2014-4-12 07:30

发表于 2014-4-12 07:30