2025年已经结束,年度业绩预告数据惨不忍睹。和业绩形成巨大反差的,是流水线市场的持续高增长,2024年国内流水线装机超过1200+条,其中迈瑞年度装机量首次超过罗氏,2025年已经结束,流水线市场保持持续强劲状态。 生化免疫流水线的招标较多,自报出0.01元成交的流水线后,各种中标价格也是层出不穷,1500元,1元。流水线低价中标的背后,是实验室自动化升级的需求增加,也是集采背景下,抢占终端的真实情况。

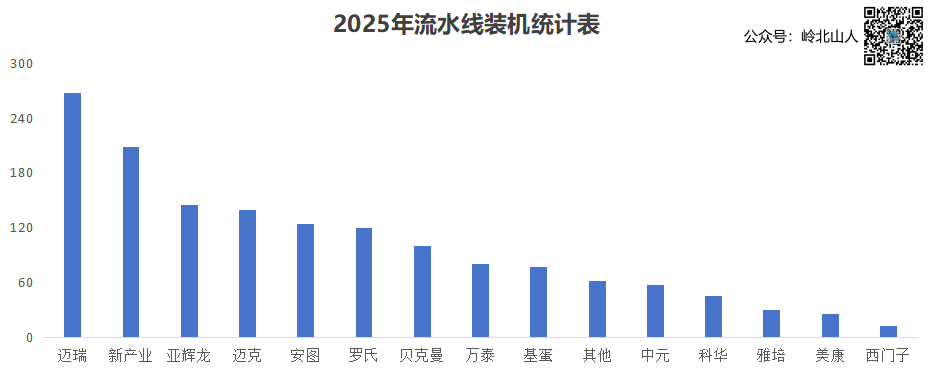

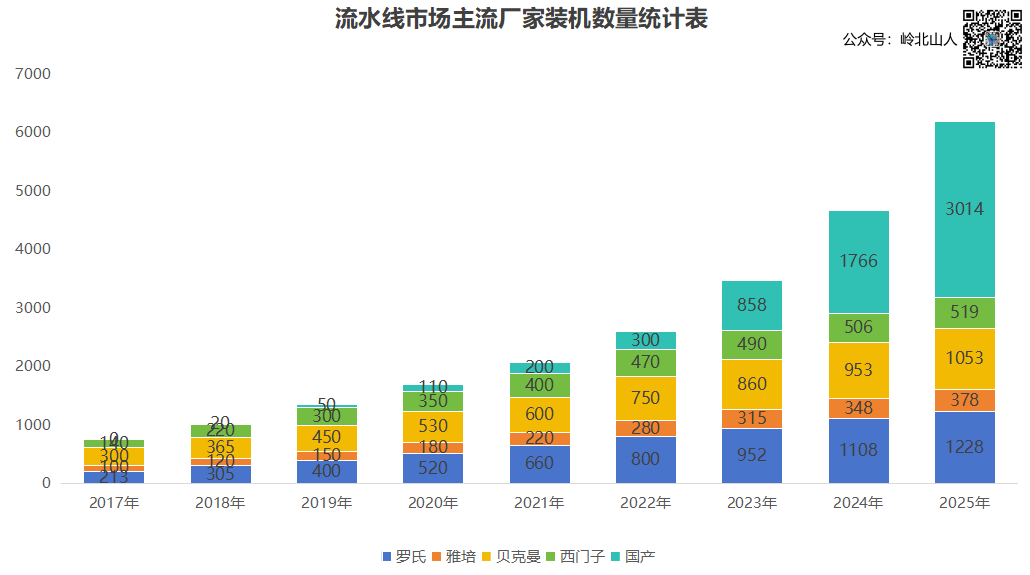

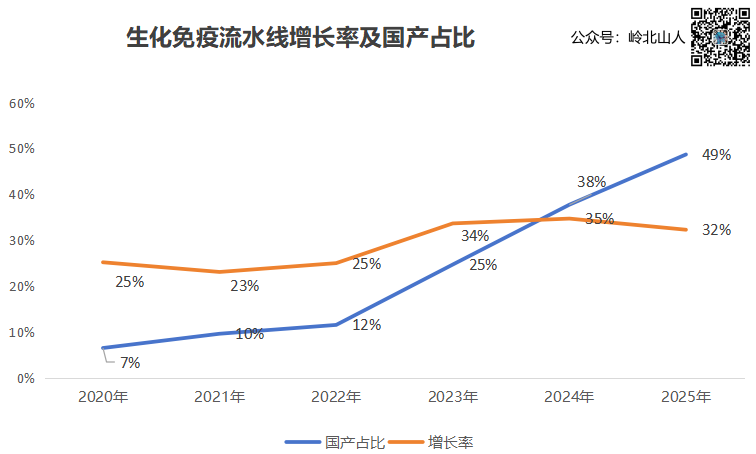

国内企业还没有发年报,小编根据市场调研数据,将2025年全年市场生化免疫流水线装机情况汇总。1、本文所有数据,均来源于市场调研,如有官方数据,以官方数据为准。本公众号不对数据的真实性负责;2、所有数据,均为生化免疫流水线(含完整样本前处理装置),不包含市面上的生化免疫一体机;3、所有数据,均为真实装机(录保修卡)数据,非厂家出库、招投标中标、合同等数据。2025年全年,装机数量达到1511条,国产五小龙装机数量首次全面超越罗氏诊断,年度装机数量均达到120+。其中迈瑞268条,新产业208条,亚辉龙145条(其中mini流水线为105条),迈克140条,安图124条。国产五小龙的装机数量,占国产装机的70%以上。国产厂家中,迈瑞继续保持第一的,迈瑞继2024年首次超越罗氏后,2025年继续保持强势,仍然为国内年度装机数量最多的品牌。从数据来看,迈瑞2025年装机体量,超过罗雅贝西进口四家的总和。和新产业形成国产第一梯队,二亚辉龙,迈克,安图形成国产第二梯队。其次,值得关注的是小流水线市场,中小医院的流水线市场呈爆发式增长。美康生物、万泰、科华等公司推出专门针对基层医院和急诊科的小流水线,在2025年装机呈爆发趋势,预计小流水线的装机,占年度市场装机的20%左右。从目前市场装机总量来看,国内流水线装机整体接近6200条,罗氏诊断虽然上半年装机放缓,但整体市场体量占比仍然接近20%。在进口厂家中,罗氏装机数量有所放缓,就算在生化免疫集采压力下,裁员降本增效,但市场装机量仍保持强劲。贝克曼保持微增,而雅培和西门子则持续走低。除迈瑞一骑绝尘外,新产业在T8加持下,全年全球流水线装机实现突破300条大关,国内装机首次超过200条。亚辉龙在小流水线的加持下,增长迅速,新产业和亚辉龙2025年装机在2024年的基础上接近翻倍。从整体数据来看,流水线市场整体增长迅速,从当初大三甲的专属,已经成为中小医院的常规需求。而市场的爆发,更多也是终端的认可度和需求的增长,也是从单机到解决方案的需求变化所在。从增长数据来看,目前流水线需求较强,并呈现三级医院往二级和ICL渗透的趋势,整体市场扩容。从进口国产数据来看,新增用户给予国产品牌包容度较大,国产流水线实现快速增长趋势。2025年装机中,国产流水线装机比例超过80%,而国产流水线的累计装机数量,已经超过3000条。从厂家品牌来看,罗氏国内流水线装机数量超过1228条,为单品牌最多的厂家。进口厂家中,除罗氏外,贝克曼依然保持强劲增长,但雅培和西门子的市场,逐步在被压缩蚕食。而国产装机总量,也达到了3014条,保持持续的增长态势。通过五年的数据分析,我们可以看出,流水线的市场增长率,持续保持在两位数增长。由于装机量的扩大,2025年增长率较2024年略有下降,但仍然保持在30%以上。这一增长率,远远超过行业的平均增长。也就是说,流水线不仅卷参数,卷成本,更是拼抢占市场的速度。从目前的数据来看,国产流水线的市场占比已经接近一半。从22年开始,每年保持10个点以上的增长。2025年,国产流水线的累计装机数量,占整体市场的比例已经达到49%。随着流水线市场份额的释放,国产占比将进一步提升,流水线的国产替代迎来爆发期。随着国产流水线产品的上市和成熟,除线体外,智慧化软件系统也是配合流水线落地的核心,自动质控、自动审核功能成为标配。其次,线体上的模块国产化成熟,这是线体平稳运行的先决条件。此外,前处理模块、冰箱等价格相对更低,在更加注重性价比的增量市场或将扮演重要角色;国产品牌的日益崛起,品牌被用户所认可,有望引领进口替代。其次,医疗机构的数量,直接影响市场需求量。根据《2024年我国卫生健康事业发展统计公报》显示,截至2023年末,全国医院 38710个,三级医院4111个(其中:三级甲等医院1876个),二级医院12294个。结合2024年我国卫生健康事业发展统计公报数据,国内流水线需求场景包括医院端和第三方医学实验室ICL,其中医院按等级和床位数分别测算,取平均值,乐观、中性、保守口径测算整体需求分别为17726、14299和10318条。加上国联证券对ICL端预估的588条,流水线市场空间中位数在15000条左右。从原来的10000条市场空间,到目前的15000条,这是小流水线的推出,彻底改变原有的数据逻辑。对于小流水线来讲,其产品定位相对较为广泛,从三乙到二甲,还有部分二级次中心,都有相应的应用场景。尤其在人口相对较少的西部、北部地区,等级医院的TLA也面临着升级迭代。对于中小医院来讲,实验室自动化的需求日益明显,提高TAT时间,降低人工操作误差是外在需求,而实验室人员少,工作量大,解放操作人员工作负荷也是根本的出发点。所以,由单机向TLA升级,单生化或单免疫,向生免一体趋势,成为目前为数不多的市场机会点。如果单做生化,升级流水线可以抢免疫套餐体量;如果单做免疫,把生化拿过来,可以形成生免整体解决方案。其次,在自动化升级的过程中,由于这些医院大多数标本量不是很多,大型流水线面临吃不饱的情况,也不可能直接升级为模块化的流水线。小而全的流水线就可以补充这部分市场需求。目前存量流水线6000条+,如将大医院门急诊、纯免疫流水线及基层市场的小流水线结合起来,市场空间预计在15000条左右,相对市场空间较大。当然,按2024年的装机速度和增长速度,未来三年是流水线装机的占坑爆发期。2029年开始,逐步进入流水线更替阶段。从整体数据来看,流水线从当初大三甲的专属,已经成为中小医院的常规需求。而市场的爆发,更多也是终端的认可度和需求的增长,也是从单机到解决方案的需求变化所在。市场的爆发,更多也是终端的认可度和需求的增长,也是从单机到解决方案的需求变化所在。对于厂家来讲,这些市场空间,我能抢多少,这才是关键。无论是开放还是封闭,对于流水线来讲,就是一场圈地运动。所以,尽管行业寒冬,也很卷,但流水线装机市场依然火热。毕竟没有装机量,何来试剂量。你不做,自然有人来做,只不过等春天来临,有人消失在黎明前的黑暗中。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号