艾德生物的迷局

2025-8-1 16:16|

编辑: 沙糖桔|

查看: 2577|

评论: 0|来源: Med空间站

摘要: 检测试剂撑起营收增长,降本增效实现净利润大涨

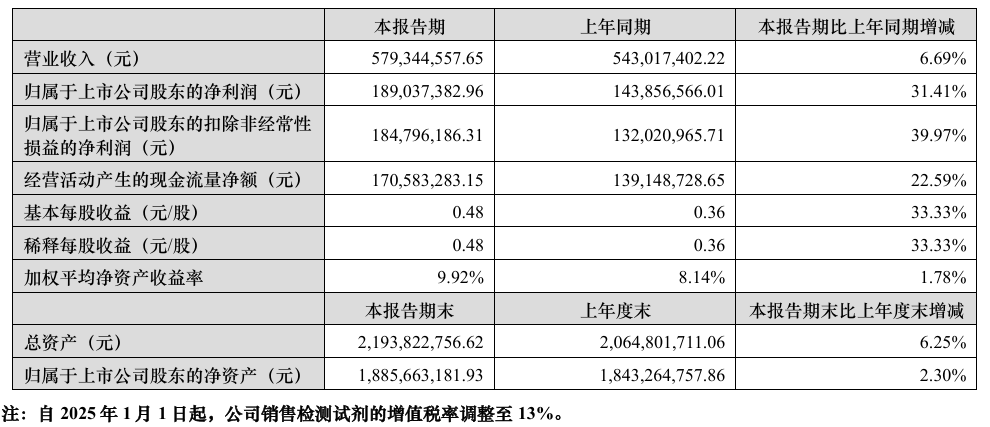

专注于肿瘤基因检测、聚焦于药物伴随诊断的艾德生物,成立于2008年,2017年在深圳证券交易所上市。2025年7月28日,艾德生物发布2025年半年度报告:- 营收约6亿元,同比增长7%;相较于2024年同期18%的增长,增速放缓。

- 归属于上市公司股东的净利润约2亿,同比增长31%;相较于2024年同期13%的增长来说,尤为亮眼。这也是艾德生物自2017年上市以来创下的净利润规模新高。

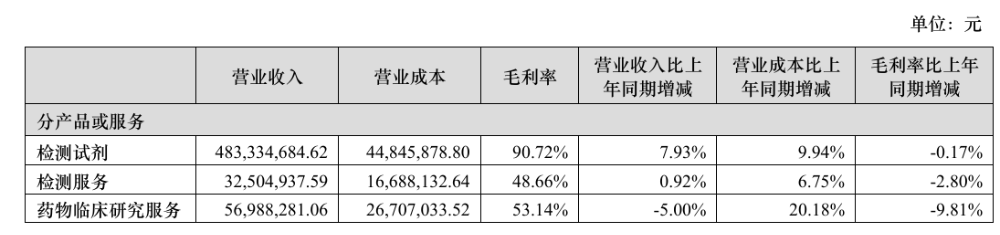

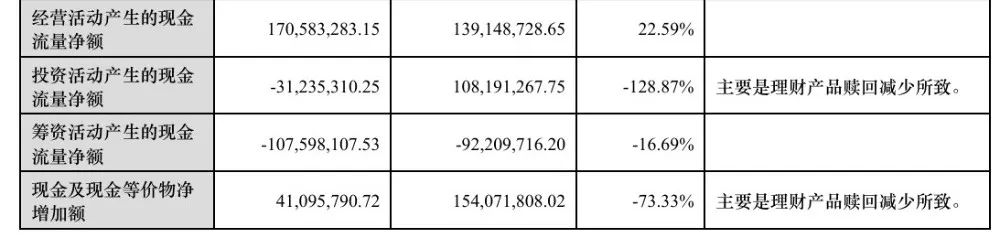

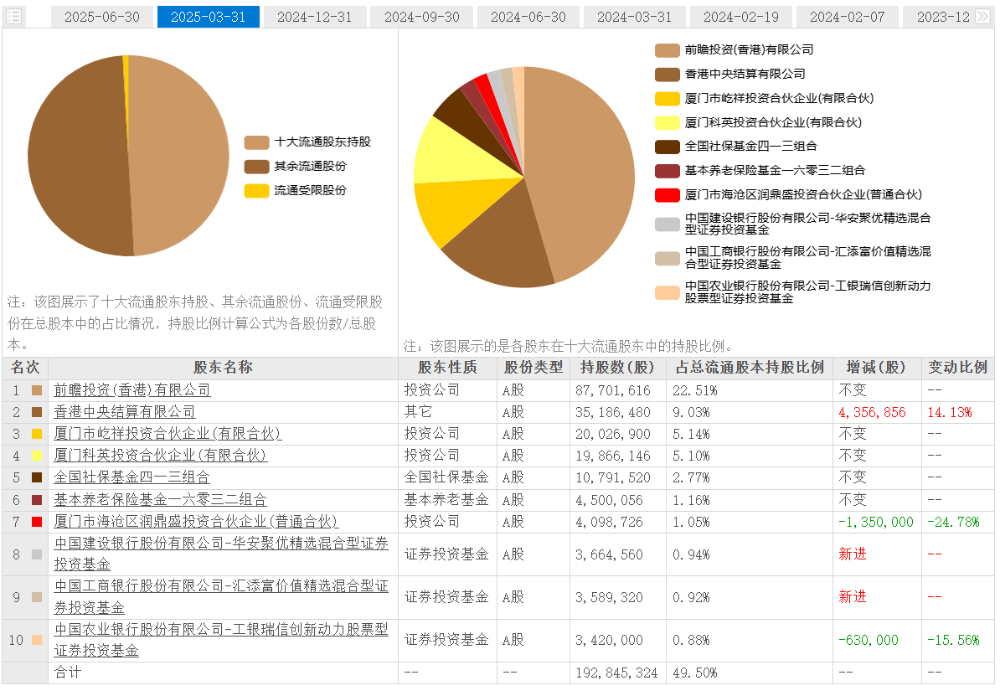

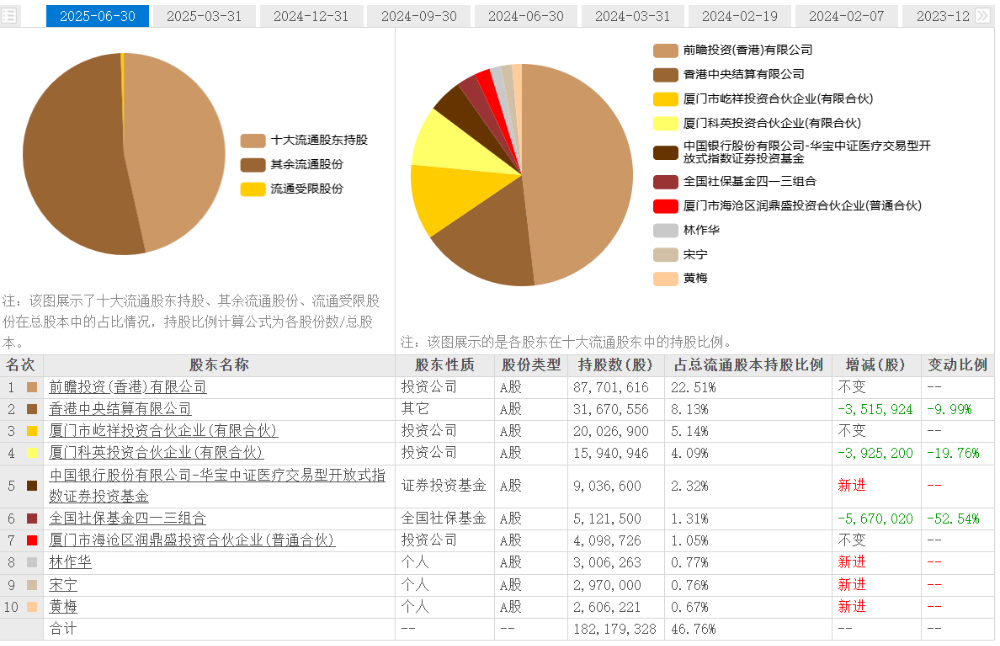

但净利润创纪录的表现来源于“降本增效”,尤其是研发投入的削减,这让投资人难以看到后续的增长驱动。此外,大股东的连续减持,也影响到投资人对于其未来的预期。因此,艾德生物陷入了迷局:增收增利,但股价已经连续两日下跌。依托技术平台囊括聚合酶链式反应 (PCR)、二代测序(NGS)[兼容国产/进口仪器]、免疫组织化学(IHC)及荧光原位杂交(FISH) 等主流方法学,艾德生物同时布局试剂、软件及配套仪器,并提供专业的检测服务及药物临床研究服务。截止目前,艾德生物自主研发并在国内获批32种肿瘤基因检测产品(均属于监管要求最高的三类医疗器械,部分为伴随诊断注册法规),是行业内产品种类最齐全的领先企业,多个产品目前仍是国 内独家获批产品。2025上半年,检测试剂营收4.83亿元,在总营收中占比83%,也贡献了艾德生物所有业务板块的最高增长(+8%)。艾德生物旗下设有三家独立的第三方医学检验机构,分别为厦门艾德医学检验实验室、上海厦维医学检验实验室、艾德(北美)实验室。其中,艾德(北美)实验室已通过美国CLIA和纽约州卫生厅 (NYSDOH)认证。2025上半年,检测服务营收0.33亿元,总总营收中占比仅6%,营收基本与2024年同期持平。结束了该业务板块连续三年的(2022年-2024年)营收下滑。艾德生物已经与阿斯利康、LOXO ONCOLOGY(礼来制药子公司)、强生、辉瑞、安进、默克、日本卫材、武田、Pierre Fabre(皮尔法伯)、恒瑞、百济神州、基石、和黄、勃林格殷格翰、施维雅等国内外众多知名药企达成伴随诊断合作,为其提供专业的中心实验室检测和伴随诊断注册服务,支持药物不同阶段的临床研究。2025上半年,药物临床研究服务营收0.57亿元,占比总营收的10%,营收同比却下滑5%。值得注意的是,由于营业成本上涨,三大业务的毛利率均在下滑。问题来了,既然毛利率下滑,艾德生物如何实现净利润的大幅增长?分析发现,除了营业成本外,艾德生物的销售费用、管理费用、财务费用、研发投入均出现了不同程度的下滑。尤其是研发投入,相较于上年同期下滑了15%,这是自2017年以来,艾德生物研发投入首次出现同比下滑。研发投入占总营收的16%,也是2018年以来,其研发投入占营收比重最低的一次。据媒体报道,联系艾德生物相关人员得到的回复是:“主要由于降本增效,公司研发投入会根据项目和节奏进行调整。一方面,处于较早期、临床意义不太明确的项目可能先行停掉;另一方面,公司与更多国产仪器厂商合作,研发端包括材料、仪器的成本有所降低。”但国际业务营收增速放缓——过去两年,艾德生物国际销售及药企商务营收同比增速均保持在24%以上;但在2025年上半年,国际业务仅实现5%的增长。艾德生物相关人士表示,今年上半年公司对销售架构有所调整,短期内业绩受到该调整影响。目前,其国际业务及BD团队70余人,拥有100余家国际经销商,业务覆盖全球60多个国家和地区。国内市场营收占据总营收的76%。艾德生物建立了覆盖国 500多家头部医院的直销网络,职能涵盖市场调研、学术推广、 服务支持及渠道建设等。拥有近400人的销售团队及完备的市场、医学、技术支持团队,并在直销网络之外,通过与药企及经销商合作,以产品代理的形式进一步 拓宽市场覆盖。 此外,相较于2025年3月底,在2025年6月底,艾德生物的十大流通股东中,第二大股东、第四大股东、第五大股东都进行了减持,持股比例达到1.16%的一基本养老基金直接退出了前十;华宝证券基金则成为第五大股东,另有三位新进的个人股东。

|

声明:

1、凡本网注明“来源:小桔灯网”的所有作品,均为本网合法拥有版权或有权使用的作品,转载需联系授权。

2、凡本网注明“来源:XXX(非小桔灯网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。其版权归原作者所有,如有侵权请联系删除。

3、所有再转载者需自行获得原作者授权并注明来源。

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号