医疗设备市场加速回温,县域成为重要战场。

01

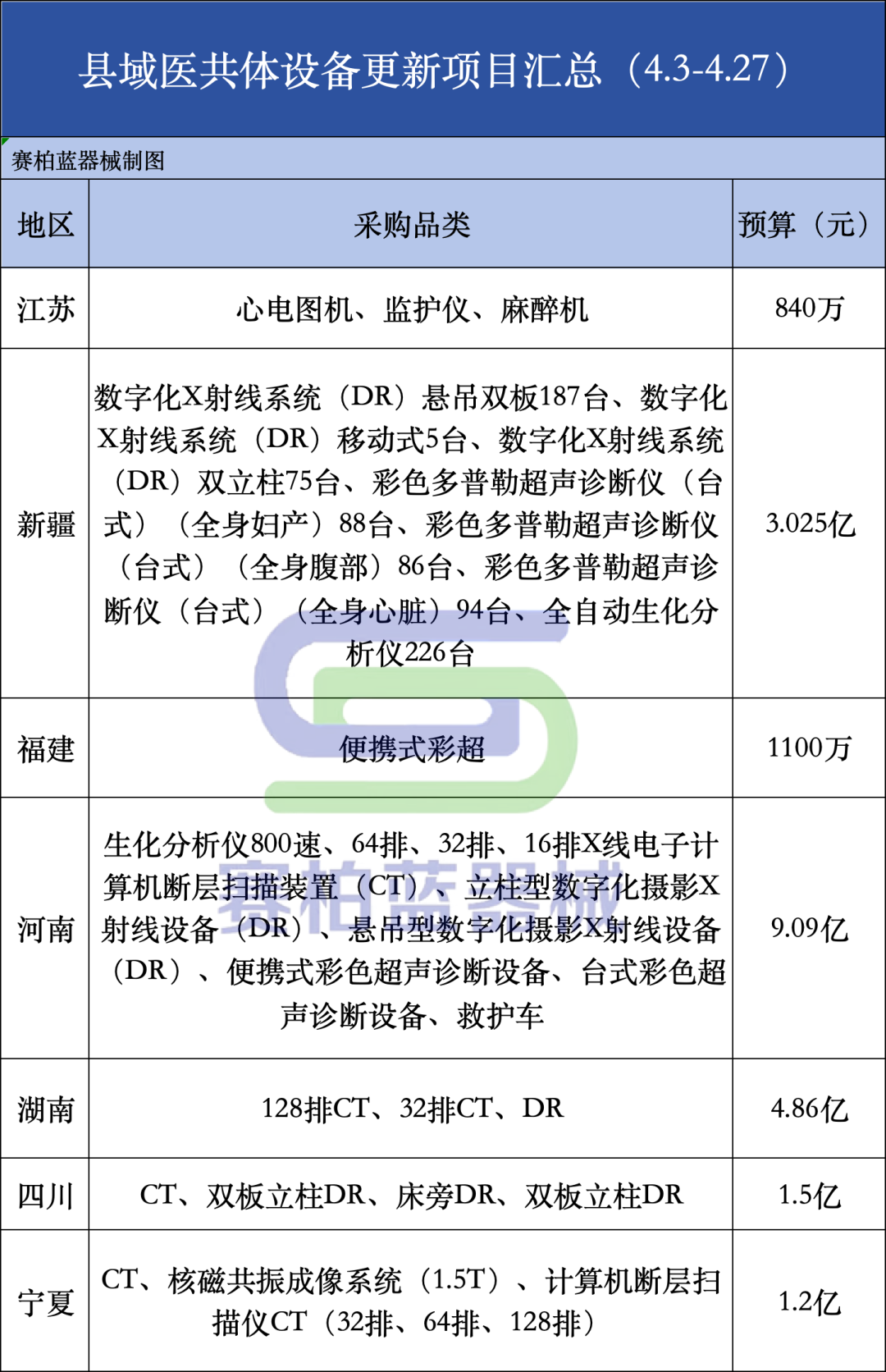

县域医疗设备采购爆单

近日,黑龙江、江苏、新疆、河南、福建等地接连披露县域医共体设备更新进展,既有招标公告,也有采购结果。

其中,江苏于4月25日发布2024年县域医共体设备更新项目采购公告(二)(三),采购品类为心电图机、监护仪、麻醉机,预算分别为100万、30万、710万。4月24日,新疆卫健委公布《2025年1月至12月政府采购意向》,新疆维吾尔自治区县域医共体设备更新项目拟更新1777台(套)设备,主要包括医学影像类、放射治疗类、检查检验类等,总预算金额为6亿元。截至目前,前三批招标公告已经发布,采购品类为数字化X射线系统(DR)悬吊双板187台、数字化X射线系统(DR)移动式5台、数字化X射线系统(DR)双立柱75台、彩色多普勒超声诊断仪(台式)(全身妇产)88台、彩色多普勒超声诊断仪(台式)(全身腹部)86台、彩色多普勒超声诊断仪(台式)(全身心脏)94台、全自动生化分析仪226台,总预算超3亿元。4月23日,福建公布便携式彩超设备集采项目,共分两个采购包,合计采购25套便携式彩超,预算为1100万元。4月16日,河南县域医共体设备更新项目(一期)公布,具体分为11个招标公告,包括64排X线电子计算机断层扫描装置(CT)、16排X线电子计算机断层扫描装置(CT)、悬吊型数字化摄影X射线设备(DR)等,总预算为9.09亿元。湖南也于近日发布两则县域医共体设备招标文件,采购设备为CT和DR,一共303台,总预算4.86亿;四川县域医共体设备更新建设项目采购CT、DR共73台,预算金额约1.5亿元;宁夏紧密型县域医共体设备更新换代项目将采购CT、核磁共26台,预算金额约1.2亿元。此外,黑龙江县域医共体设备更新项目(核磁采购包)于今日(4月27日)公布采购结果,因作实质响应的供应商不足三家而废标。02

县域设备市场火热

采购缺口加速补齐

医疗设备更新已步入落地阶段,在去年被延迟的采购需求迎来加速释放。开立医疗在业绩交流会披露,2024年医疗设备行业批复的采购项目约600多亿元,完成招标采购仅有10%左右。根据市场反馈,尚未完成招标的,预计会在2025上半年加快落地,叠加2025年新批复项目,医院端的招采预期较好。根据各地去年公布的更新计划,县域已然成为此次医疗设备大放量的主战场,这在近期的设备招采规模上已有体现。根据医装数胜数据,2025年开年第一季度,县级医院医疗设备采购规模在公立医院中约占26%,采购规模同比增速逐月递增,第一季度同比增长52.48%。国产品牌在本轮设备更新中抓住了机遇。万东医疗2024年报中提到,基层医疗机构 CT/MR 配置率目标从2020年的35%提升至2025 年的90%。在“千县工程”政策驱动下,2023年县级医院新增 CT、MR设备超5000 台,基层医疗机构数字化X光机(DR)普及率达95%。国产厂商凭借性价比优势,在中低端市场实现40%的国产化率。

根据医装数胜统计,从采购品牌类型来看,2025年第一季度国内县级医院医学影像设备、体外诊断设备、外科手术设备、生命支持类装备的国产品牌采购规模占比较去年同期呈现不同程度的增长趋势,其中体外诊断设备、外科手术设备增长幅度较大,均超7个百分点。4月1日,国家卫健委发布《乡镇卫生院医用装备配置标准》,明确自2025年10月1日起施行新版标准。其中包括无创血压测量设备、监护设备、心电图机、超声诊断仪等22种通用医用装备,以及涵盖急诊(抢救)室、内(儿)科、外科、口腔科、康复医疗科、全科医疗科、检验科等16个科室的115种专用装备。基于配置标准发布,县域设备更新大潮的流向将更为明确。除了解决积压的采购缺口外,新的市场需求也正在加速转化为订单。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号