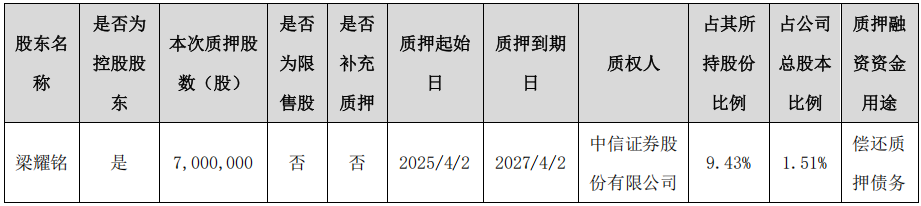

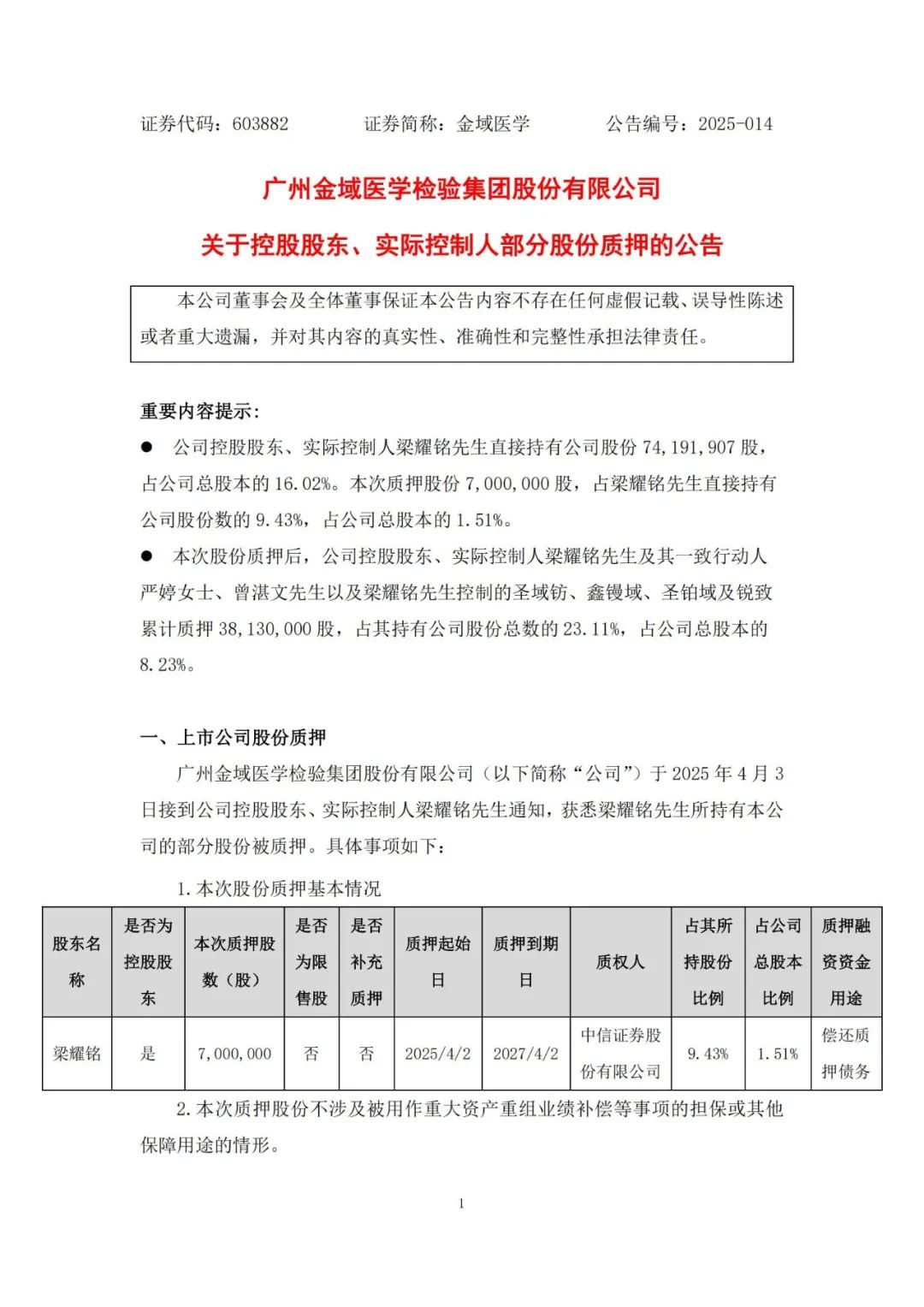

整理:IVD体外诊断网 4月3日,金域医学发布公告,披露其控股股东、实际控制人梁耀铭先生质押部分股份以偿还质押债务。 根据公告,梁耀铭先生直接持有公司股份7419.19万股(占总股本16.02%),本次质押700万股(若直接按4月3日收盘价31.7元/股的市值估算,本次质押股份价值约2.22亿元),占其个人持股的9.43%,占总股本的1.51%。质押起始日为2025年4月2日,到期日为2027年4月2日,质权人为中信证券,资金用途明确为“偿还质押债务”。

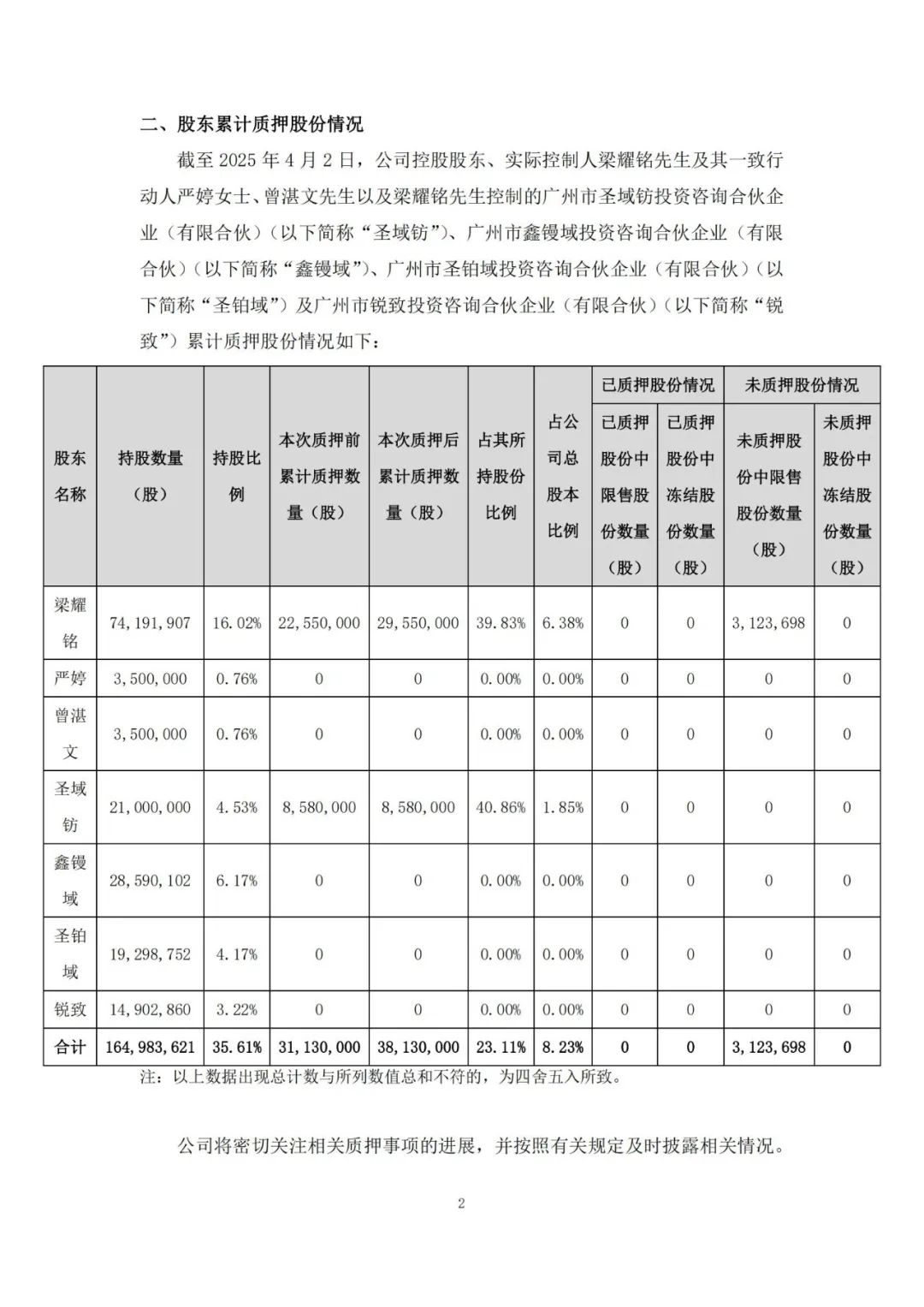

截至公告日,梁耀铭及其一致行动人(包括严婷、曾湛文及多个投资合伙企业)累计质押股份3813万股,占其合计持股的23.11%,占总股本的8.23%。从质押比例看,整体风险可控,未触及预警线或平仓线。此外,公告强调质押股份“不涉及重大资产重组业绩补偿担保”,进一步缓解市场对股权稳定性的担忧。 股份质押虽是上市公司股东常见的融资手段,但市场更关注其背后的动因。 1.优化债务结构:通过置换高成本债务,降低财务压力,为企业长期发展腾挪空间; 2.储备流动性:IVD行业技术迭代快,研发投入需求大,资金或用于支持创新项目或业务扩张。 金域医学是国内第三方医学检验行业的标杆企业,业务覆盖病理诊断、基因检测、公共卫生服务等多个领域。作为国内首家上市的第三方医学检验机构,其依托全国性的实验室网络和规模化检测能力,在新冠疫情期间承担了大量核酸检测任务,进一步巩固了行业龙头地位。 不过近几年,金域医学的业绩变动较大:2022年的营收154.8亿元,净利润27.54亿元;2023年金域医学营收降至85.4亿元,净利润下降至6.43亿元。但2024年年度业绩预告指出实现归属于上市公司股东的净利润为-3.5亿元到-4.5亿元,生生从营收154.8亿到亏了4个亿。 业绩变动原因有以下几点原因: 1.常规检测需求增长不及预期:由于常规检测需求增长速度不及预期,导至公司固定成本较大,经营杠杆效应下降。 2.应收账款回款周期延长:部分应收账款回款周期较长,导至信用减值损失金额较大,预计计提信用减值损失约6.5亿元至7.2亿元。 3.固定成本投入较大:公司固定成本较大,导至经营杠杆效率下降。 4.资产减值损失:对丧失使用功能的固定资产进行报废处置,同时投资的部分企业业务增长未能符合预期,还需要确认资产减值损失。 不过值得注意的是,金域医学近年来持续加码精准医学和数字化转型。2024年,公司宣布投入5亿元建设AI病理诊断平台,并联合多家三甲医院开展肿瘤早筛项目。充足的资金链将是这些战略落地的关键保障。 金域医学也曾表示

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号