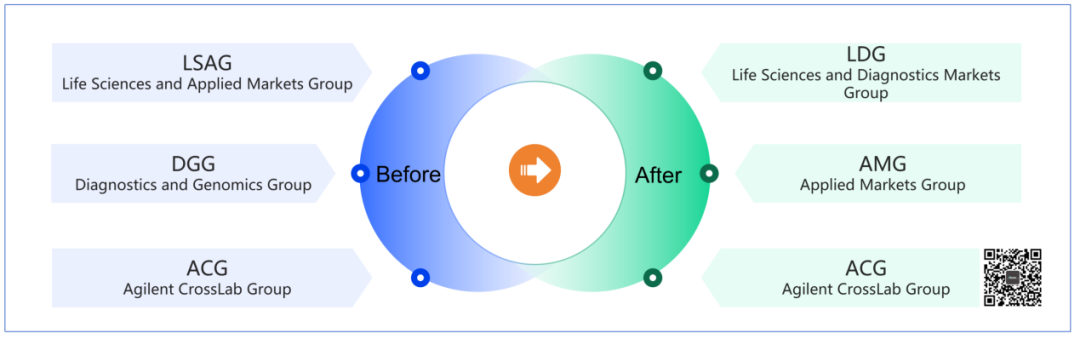

上个季度,安捷伦的事业群刚好进行了重组,所以,我们好像省事了... 那么,作为重组之后的第一个季度安捷伦各个事业群表现如何呢?中国区的刺激政策又带来了什么?未来预期有变化吗? #01 开端

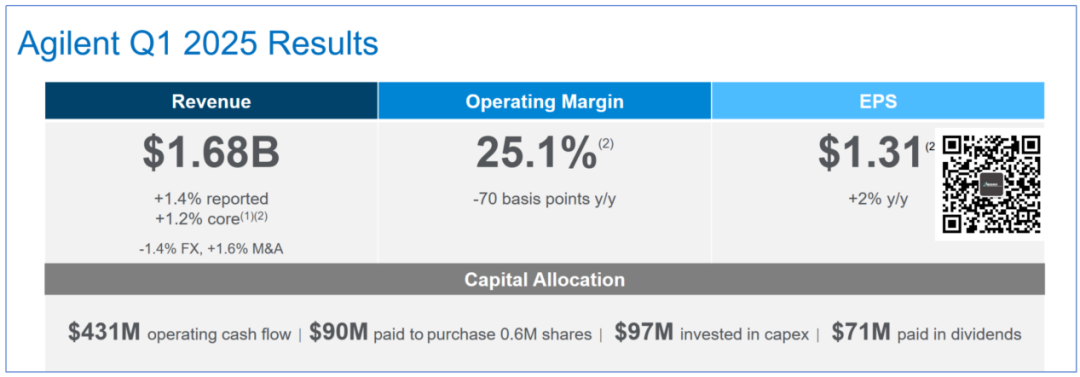

2025Q1安捷伦营收16.8亿美元,同比增长1.4%,高出分析师普遍预计的16.6亿美元。 但是相较于2024Q4的17.01亿美元,略微下滑1.2%。 EPS 1.31美元(2024Q4:1.46),同比增长2%,同样高出了分析师普遍估计的1.27美元。 营业利润率25.1%(2024Q4:27.4%),相较于去年同期下滑了70个基点。

各个板块来看,新LDG(Life Sciences and Diagnostics Markets,生命诊断事业群)营收6.47亿美元,同比增长4%。 营业利润率18.1%,同比下滑30个基点。 Agilent认为,这部分增长主要来自于液相/液质联用的良好表现。 AMG(Applied Market Group,应用市场事业群)营收3.38亿美元,同比下滑4%。 营业利润率25.0%,同比下滑110个基点。 这也是Mike Zhang执掌AMG的第一个季度,Agilent认为主要是因为中国新年的影响。 毕竟今年过年早,影响了采购计划的执行。 ACG(Agilent CrossLab Group,交叉实验室事业群)营收6.96亿美元,同比增长1%。 营业利润率31.8%,下滑60个基点。 等等,你问我为啥没有环比? 呃。。。这3个事业群刚重组过,有些财务调整不确认归于哪里,只能以官方为准。

实在要看,也不是不行...就上图这个德行了。 反正,总体来看Agilent这个季度表现基本就两个字概括:一般。 #02 刺激China

每次安捷伦的财报对中国确实很重视,这次财报会上提了China有35次(包括ex-China)。 但是表述方面非常有意思。 我列举下: 制药市场:收入持平,中国以外地区低个位数增长,中国高个位数下降。 化学与先进材料市场:收入下降2%,中国以外地区增长,中国高个位数下降。 诊断与临床市场:收入增长7%,美洲和欧洲表现强劲,亚洲区受农历新年表现疲软。 但是,安捷伦也说了食品市场收入增长9%,主要得益于在中国国家刺激计划中的出色表现。 这说明我们要进军食品市场(划掉) 这说明中国的刺激政策是在起效的,但是某些行业的复苏还在进行中。 财报会上,Mike Zhang 提到了中国刺激订单的强劲表现,主要在食品和化学材料领域呈现增长。 那么其他领域是不是不行呢?也不是。 比如LDG老大Simon May说:

In China, our accelerating share gains were apparent in recording a win rate of more than 50% on stimulus-related tenders. With our long history in the region elevated by our local manufacturing capabilities, we are well positioned to expand our market leadership in China. 在中国,我们加速提升市场份额,在与刺激计划相关的招标中,我们的中标率超过了50%。 金额约为3500万美元,只是不知道这个50%的数字是否准确。 反正...拔群啊。

从历史数值来看,最近4个季度中国区确实是在上升的。 但是,是否可能有更多的刺激计划并不确定,后续表现还是尚待观察确认。 #03 未来-不确定

财报发布后,Agilent安捷伦的股价跳水4.97%。 一个很大的可能是Agilent安捷伦对2025财年的谨慎态度造成的。

实际上,比较2024Q4的表述,本次对2025财年指引的调整幅度可以说几乎可以忽略。 安捷伦只把全年净营收从67.9亿美元-68.7亿美元下调到66.8亿美元-67.6亿美元,也就1.1亿美元而已。 甚至,EPS都没变。 关键是对未来,安捷伦变得更谨慎了。 Why? 第一,美国政府投入不确定。

在回答分析师提问时,高管们表示学术和政府市场在1月有所放缓,但影响较小。细胞分析工具在学术和政府市场有较高敞口,但总体影响有限。 2025Q1,学术与政府市场收入占比约为8%。 而最近的风,特别是NIH的大动荡下,还是有点压力的。 第二,中国刺激政策未来的走向并不确定,不再赘述。 第三,宏观经济环境的改善存在不确定性。 这比较好理解,特别是生物医药能否复苏并不确定。 #04 最后 还会裁员吗? 在回答分析师提问时,管理层表示“公司正在简化管理层结构,提高决策效率,预计下半年会有成本节约”。 这一表态很耐人寻味啊... END

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号