作者:掘金客

日前,上交所发布公告,上海证券交易所上市审核委员会定于2月21日召开2025年第3次上市审核委员会审议会议,审议江苏汉邦科技股份有限公司(以下简称“汉邦科技”)科创板IPO申请。招股书显示,汉邦科技是一家以色谱技术为核心,集研发、生产和销售于一体的高新技术企业,主要为制药、生命科学等领域提供专业的分离纯化装备、耗材、应用技术服务及相关的技术解决方案。根据沙利文的数据,2023年中国生产级小分子液相色谱系统市场规模约为7.8亿元,汉邦科技以39.2%的市场占有率稳居行业首位。同时,在大分子层析系统市场,汉邦科技也以约8.8%的市场份额位列第三。据悉,汉邦科技本次募投拟新增1000台液相色谱系列分离装备产能,以及2000台(套)实验室色谱分离纯化仪器产能。 据发行人披露:从市场规模来看,1000台(套)液相色谱系列分离装备生产项目的产品产量占未来市场消费量的比例不足10%,若公司能够保持现阶段的市场份额,产能消化不存在重大障碍。相关市场有望继续保持增长态势,为公司新增产能的消化提供保障。 通过新建年产1000台(套)液相色谱系列分离装备生产项目,可以扩大制药装备品类及应用场景,进一步提升产品供应和服务能力,加速国产替代,为公司业务收入增长提供持续动力。

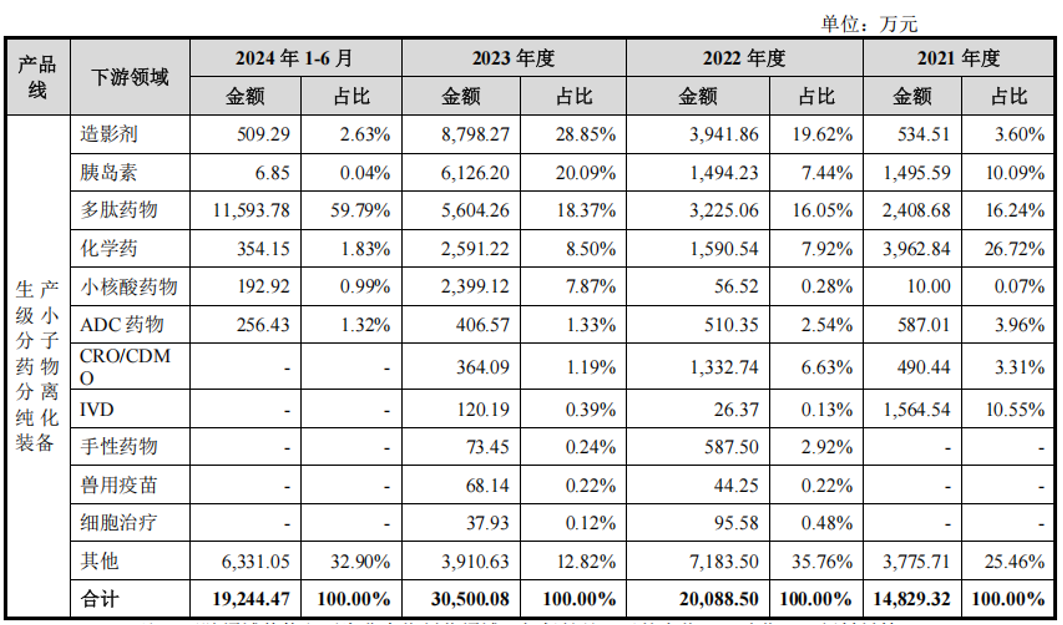

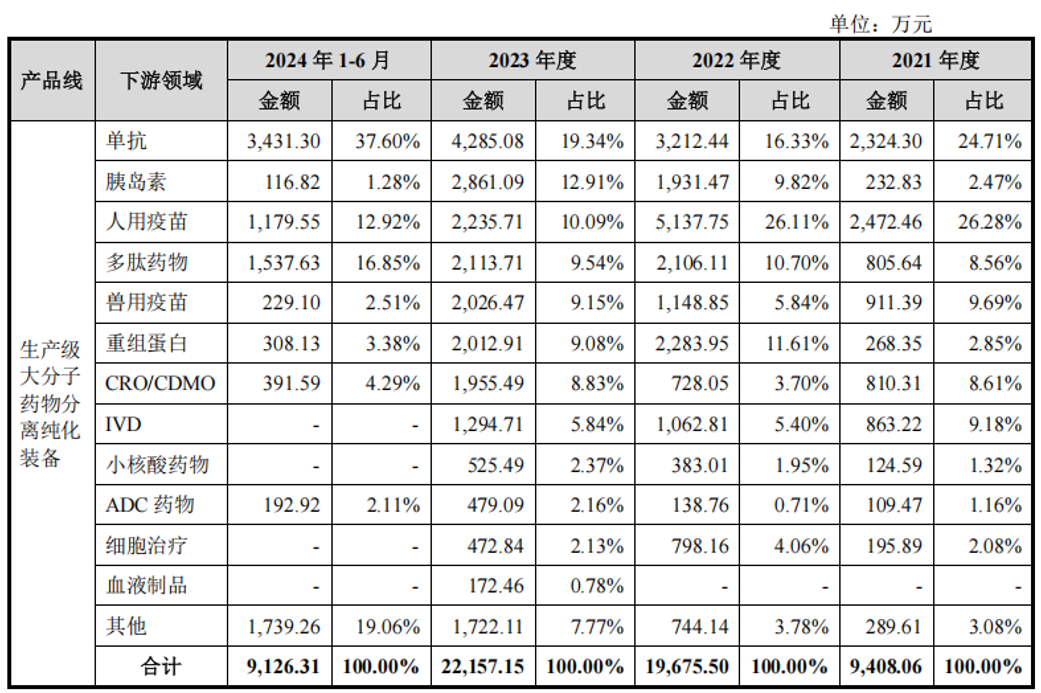

汉邦科技自成立以来就专注于色谱分离纯化产品领域,公司突破了色谱线性放大等分离纯化技术难题,实现了产品从克级、十克级、百克级到千克级的分离纯化线性放大,产品和技术广泛应用于抗体、重组蛋白、疫苗、胰岛素、多肽、造影剂、抗生素等药物和天然产物的研发和生产,打破了国外相关技术和产品的长期垄断。2021年至2024年上半年,汉邦科技研发费用分别为2,204.12万元、2,899.26万元、3,718.00万元和2,204.24万元,最近三年研发投入复合增长率达到29.88%。通过自主研发和长期投入,汉邦科技取得了丰富的技术成果构成了坚实的竞争壁垒。招股书显示,目前汉邦科技已获得授权的发明专利共51项,其中境内发明专利38项,海外发明专利13项。同时,汉邦科技非常注重自主创新,曾主持或牵头承担省级以上科研和产业化项目15项,其中包括国家重大科学仪器设备开发专项项目“超临界流体色谱仪的研制与应用开发”、国家科技型中小企业技术创新基金项目“药物等制备用模拟移动床色谱分离纯化装置”等国家级项目6项。公司先后获得国家知识产权示范企业、国家专精特新“小巨人”企业等荣誉称号。依托雄厚的技术实力,汉邦科技构建了丰富的色谱产品矩阵,公司针对工业生产和实验室研发推出了小分子药物分离纯化设备、大分子药物分离纯化设备两大类产品线,小分子药物分离纯化设备主要包括小分子液相色谱、模拟移动床色谱系统、超临界流体色谱系统等。大分子药物分离纯化设备主要包括自动层析系统、手动层析柱、自动超滤系统、连续流层析系统、自动在线配液系统、核酸合成系统等设备,形成能够满足实验室研发到工业化生产的全产品体系,为国内外制药企业提供高品质纯化设备和应用方案。此外,公司持续开展色谱填料/层析介质的研发,产业化基地已启动规划建设,进一步延伸产业链,丰富业务布局,增强公司综合实力。汉邦科技注重自主创新,曾主持或牵头承担省级以上科研和产业化项目15项,其中包括国家重大科学仪器设备开发专项项目“超临界流体色谱仪的研制与应用开发”、国家科技型中小企业技术创新基金项目“药物等制备用模拟移动床色谱分离纯化装置”等国家级项目6项。公司先后获得国家知识产权示范企业、国家专精特新“小巨人”企业等荣誉称号。注:下游领域其他主要为非生物制药领域,如保健品、天然产物、石油化工、新材料等;部分设备对应客户的保密管理较严格,发行人不掌握应用领域,该等情况亦归入其他,下同 报告期内,生产级大分子药物分离纯化装备收入如下: 凭借领先的核心技术、可靠的产品质量与良好的市场口碑,近些年汉邦科技业绩实现持续稳定增长,品牌影响力不断提高。财务数据显示,2021年至2023年间,汉邦科技的营业收入从3.21亿元增长至6.19亿元,净利润也从486.17万元提升至5149.75万元,展现出强劲的增长势头。从收入构成来看,小分子药物分离纯化设备是汉邦科技的主要收入来源。2023年,该类产品实现收入3.48亿元,占主营业务收入的56.31%,其中生产级小分子药物分离纯化装备贡献了3.05亿元,占比49.33%。与此同时,大分子药物分离纯化设备的收入增长迅猛,2023年实现收入2.42亿元,占主营业务收入的39.18%。

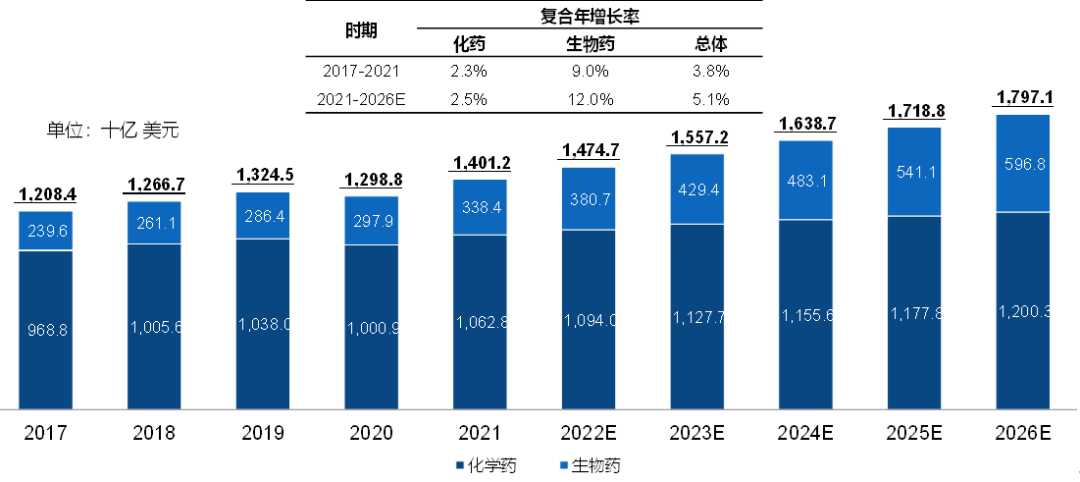

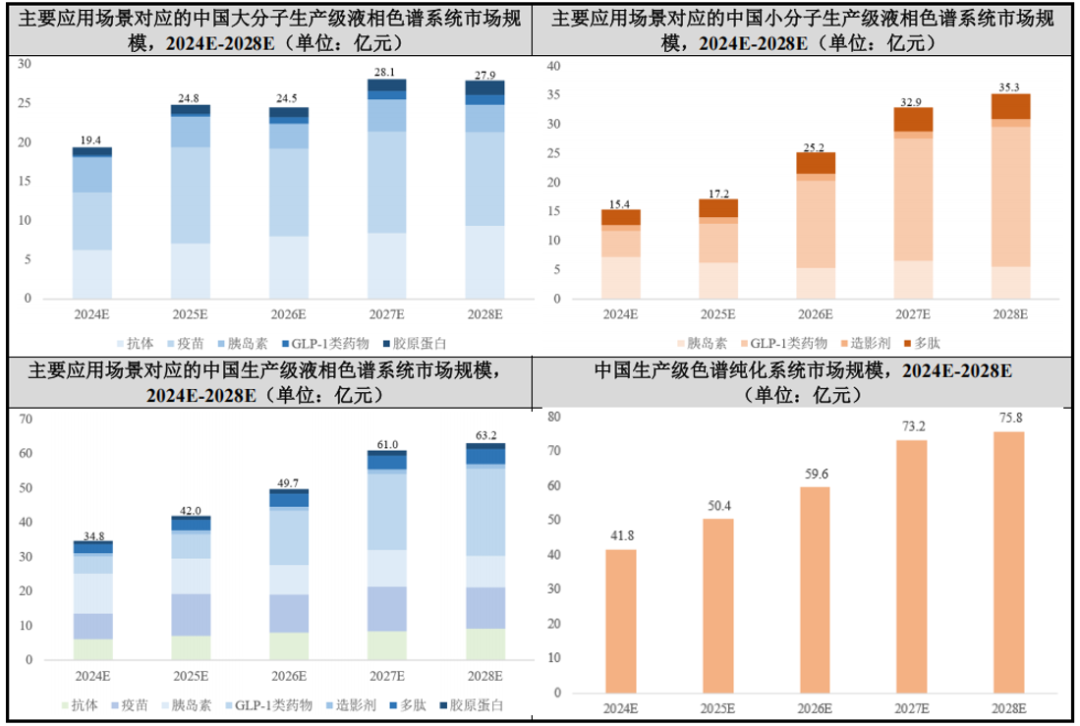

据沙利文报告显示,全球医药市场由化药和生物药两部分组成。2021年全球医药市场规模为14,012亿美元,预计在2026年达到17,971亿美元,期间的复合年增长率为5.1%。和化药相比,在过去的五年中生物药的增速更快,从2017年的2,396亿美元增长至2021年的3,384亿美元,复合年增长率为9.0%。在持续增长的市场需求、技术进步以及新产品的销售额增长的驱动因素下,生物药市场有望在2026年实现5,968亿美元,其间复合年增长率为12.0%。全球医药市场规模按照化药和生物药拆分,2017-2026E随着仿制药集中采购试点和创新药物纳入新医保,中国医药市场正在向创新驱动市场转变。同时,政府还出台了一系列鼓励研发的政策,如加快药品审批、专利保护、减税等。在政策鼓励下,创新药物的开发将持续增温并将驱动未来创新药物市场的扩张。 此外,汉邦科技系列设备应用场景较广,包括但不限于单抗、疫苗、胰岛素、GLP-1 类药物、造影剂、多肽以及胶原蛋白产品是未来几年生产级液相色谱系统的主要应用场景。除上述应用场景外,生产级液相色谱系统(包含小分子及大分子两大类)还有其他应用场景。 海外需求方面,2023 年,东富龙、蓝晓科技以及楚天科技等公司的境外收入占营业收入比例分别为 22.21%、18.14%和14.20%,海外市场逐步成为国产设备厂商的重要收入来源。 据汉邦科技披露,综合考虑其他应用场景和海外需求,预计尚有20%以上的市场空间未包含在以上的测算范围内。故在七类主要应用场景对应的生产级液相色谱市场需求基础上,放大20%估算生产级色谱纯化设备市场规模。基于上述测算逻辑,2024-2028 年,中国生产级液相色谱系统市场规模由41.8亿元上升至 75.8亿元,年复合增长率16.04%,市场空间较大,发展前景较好。

汉邦科技以"技术突破+市场洞察"双轮驱动战略,在生物制药装备领域构建起显著的先发优势。作为国产替代浪潮中的标杆企业,汉邦科技不仅在国内市场实现进口替代突破,更在全球高端装备竞技场中建立起中国智造的新坐标。其业绩持续增长的深层逻辑,在于构建了三位一体的核心竞争力:自主可控的核心技术矩阵、深度绑定的客户生态体系,以及"立足中国、辐射全球"的战略布局网络。 在全球医药产业链深度重构的背景下,依托国内创新药产业崛起的强劲动能,汉邦科技凭借全产业链解决方案能力与前瞻性全球化布局,正迎来跨越式发展的历史性机遇。通过将技术优势转化为标准制定能力,以智能制造为战略支点,汉邦科技有望持续拓宽发展边界,最终成长为具有全球话语权的生物制药装备行业领航者。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号