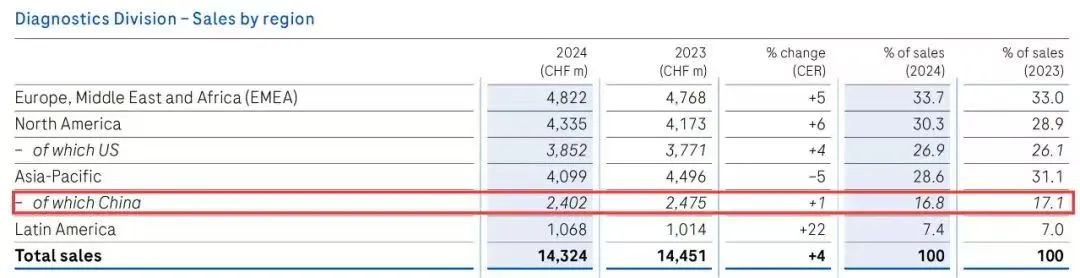

罗氏在2024年全年诊断业务的销售额同比下降了1%,但该部门的基础业务增长了8%。 制药部门2024年的收入为461.7亿瑞士法郎,较2023年的442.7亿瑞士法郎增长了4%,按固定汇率计算增长了8%。 与此同时,罗氏诊断2024年的销售额为143.2亿瑞士法郎(大约158亿美元),较2023年的144.5亿瑞士法郎下降了1%,但按固定汇率计算增长了4%。罗氏表示,该部门的基础业务按固定汇率计算增长了8%,主要得益于免疫诊断产品需求的增加以及临床化学检测、先进染色解决方案和伴随诊断的销售额增长。新冠检测销售额为2亿瑞士法郎,较2023年的8亿瑞士法郎有所下降。

在讨论公司财务业绩的电话会议上,罗氏首席执行官托马斯·施耐克表示,2024年是最后一次感受到新冠销售减少的影响,因为新冠产品销售额下降了11亿瑞士法郎。首席财务官艾伦·希普指出,2024年新冠诊断销售额下降了5.52亿瑞士法郎。 第四季度,诊断销售额下降了1%,从2023年同期的37.7亿瑞士法郎降至36亿瑞士法郎。2024年第四季度的总销售额为155.1亿瑞士法郎,较2023年第四季度的146.6亿瑞士法郎增长了9%。 在诊断部门中,分子实验室的收入从2023年的25.7亿瑞士法郎增长了1%,达到2024年全年的25.9亿瑞士法郎,占总诊断销售额的18%。罗氏诊断首席执行官马特·索斯表示,分子实验室业务的增长主要得益于病毒学基础业务以及供体筛查和血液筛查业务的强劲销售,部分抵消了基于实验室的新冠PCR检测销售额的下降。排除新冠PCR检测,分子实验室收入增长了8%。 2024年,罗氏诊断推出了其高通量Cobas 6800/8800仪器的升级版本,索斯表示这将“进一步扩大我们在分子实验室的领先优势”,并成为“未来增长的引擎”。他补充说,此次升级完全兼容罗氏的新一代信号激活技术(TAGS),并提高了通量和检测灵活性。 索斯还提到,公司计划在2025年推出用于细菌性阴道病和念珠菌阴道炎的Cobas BV/CV检测,以完善分子性传播感染检测菜单。 核心实验室收入从2023年的77.5亿瑞士法郎增长了3%,达到80亿瑞士法郎,占总诊断销售额的56%。 在第四季度,罗氏在欧洲推出了其自动化的Cobas I 601质谱系统。索斯表示,公司计划在该系统的首次检测推出中推出超过40种新检测,并旨在“建立并塑造自动化的、简化的、端到端质谱检测的[体外诊断]市场,并推动市场扩张”。 他指出,公司的目标是到2030年实现10亿瑞士法郎的质谱销售额。 索斯还简要介绍了公司Elecsys淀粉样蛋白血浆检测的临床数据。这种基于血液的阿尔茨海默病排除检测在一项包含492名疑似认知障碍患者的临床研究中显示出“卓越的临床性能”,其阴性预测值超过90%,且不受合并症和人口统计学的影响。 近患者护理收入从上一年的27.5亿瑞士法郎下降了21%,至21.7亿瑞士法郎,占总诊断部门销售额的15%。索斯指出,这一下降部分是由于新冠快速抗原检测的减少以及由于市场向连续血糖监测的转变,血糖监测业务的稳步下降。 施耐克指出,罗氏的目标是成为近患者检测领域的全球市场领导者,并且该业务有多个增长动力,包括2024年收购的LumiraDx检测平台以及Cobas Liat检测菜单向性传播感染的扩展。公司上周获得了美国食品药品监督管理局对其Cobas Liat平台上的衣原体、淋病和支原体检测的510(k)许可。 公司还在开发用于血液气体检测的Cobas Vital平台和用于现场免疫检测的Cobas Sense。根据罗氏的介绍,Cobas Sense平台将实现高灵敏度肌钙蛋白检测的现场和核心实验室互操作性检测。该平台还将用于检测心脏病、脓毒症和创伤性脑损伤等危重疾病。 “我们将持续投资近患者护理领域,并继续拓展该领域,”施耐克表示。 病理实验室收入从2023年的13.9亿瑞士法郎增长了13%,达到2024年的15.6亿瑞士法郎,占总诊断销售额的11%。索斯表示,罗氏计划更新其数字病理平台,以提供增强的图像管理和与第三方切片扫描仪的更好互操作性。 索斯指出,中国的带量采购计划以及全国范围内免疫检测报销的减少对诊断业务产生了影响。尽管诊断业务一直有在中高个位数百分比范围内增长的“雄心”,但由于中国市场的阻力,2025年其目标是实现低至中个位数百分比的增长。 “中国仍然是我们的重要市场,我们仍然是市场领导者,”索斯表示。 罗氏2024年的净利润为91.9亿瑞士法郎,较上一年的123.6亿瑞士法郎有所下降。2024年的核心每股收益为每股18.80瑞士法郎,较2023年的每股18.57瑞士法郎有所增长。 截至2024年12月31日,罗氏拥有69.8亿瑞士法郎的现金及现金等价物。 对于2025年,公司预计按固定汇率计算销售额将实现中个位数百分比的增长。核心每股收益预计将实现高个位数百分比的增长。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号