通往“百万”的大路上,他们各有各的烦恼

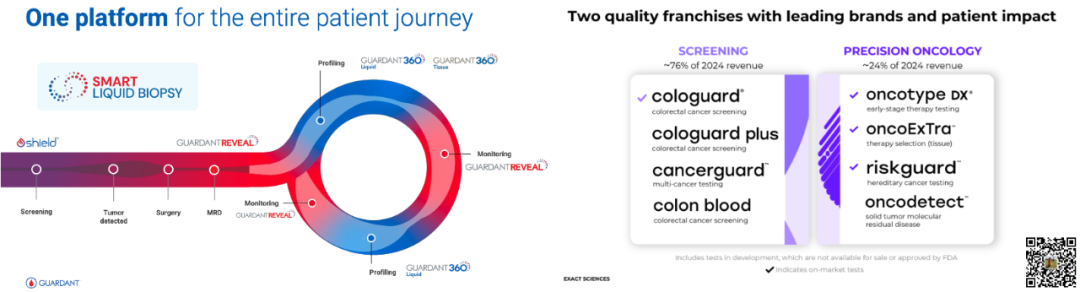

一年一度的JPM又开始了,其中EXAS和Guardant Health已经率先亮相了。 这两家挺有意思,虽然贵为肠癌筛查霸主和伴随诊断霸主,但他们仗着有钱都开始将魔爪伸向了其他领域: EXAS开始涉足MRD和MCED,Guardant则开始进军肿瘤早筛和MRD。

所以今年我们换个视角,不看单家公司,而分三个应用领域(肠癌早筛、多癌早筛、MRD)来看竞争。 后两者得等Grail和Natera亮相,今天先聊聊肠癌早筛。 对于所有肠癌早筛的玩家来说,“百万”这个数字,都有着特殊的含义。 1. “新手村”的百万降本 2. “高手村”的百万增量 3. “国服区”的百万梦想

PS:这篇所有引用材料均来自公开信息,仅代表个人观点。如果我俩理解不一样,那么你是对的。 01 “新人的梦想” 曾经有一位前辈说过,想要盈利很简单,无非是“卖的越来越贵、成本越来越低”。 Guardant Health就在前辈说的这句话上一路狂奔。 作为肠癌筛查的小萌新,Guardant Health在2024年给自己定了三个小目标 FDA拿证、医保报销、启动商业化

悉数完成的结果可谓是顺风顺水。 2024年7月30日,Shield顺利拿到肠癌筛查证,同时在听证会上性能压过了保险报销的要求线。

同年8月1日取得了医保报销资格,报销价格920美元,这个价格已经超出了多癌早筛产品Galleri的市场零售价,不可谓不滋润。 当然,提升医保报销价是Guardant的传统艺能了 ——预计在2025年这个价格会上涨到1495美元。

有了这么好的先决条件,那商业化不大干一场就说不过去了,于是Guardant Health组建了一个100人的销售代表团队 ——吭呲吭呲卖了一个季度,原本想着EXAS单季超百万自己怎么也能得个五万八万的,结果只卖了6400个。 “不管你们怎么想,反正GH觉得挺strong的”

不过,这不重要,新手嘛,还在练级。 虽然我一个季度只卖了6400,但我的饼已经画到了年度百万检测。 Shield的检测成本(物料、人工、费用摊销)从最初的大于1000美金降到了如今的600美金,但这不是极限。 Guardant的意思是,等我到了年度百万检测量时,我的成本会进一步大幅缩减,降到200美金左右。

“梦想总是要有的,万一实现了呢” 02 “霸主的烦恼” Cologuard的季度检测量卡在“百万”已经很久了,EXAS这1400万份年检测量的大饼有点噎得慌。

突破这道百万的枷锁,EXAS也有自己的三板斧: 新产品、老用户复购、保险覆盖 相比于Shield从获批到推出仅用了不到一个月,Cologuard Plus的动作无疑是慢的 ——2024年10月4日获批,但预计商业化时间是2025年的Q2。

Plus的推出如果只是平替掉cologuard,本质上对于销量没有什么帮助,而EXAS希望撬动的,是复购机会。 “如何让阴性结果的人群再测一次?” “给他们个新产品,告诉他们这一次更准” 复购用户已经初步给EXAS带来了一些希望,但是还不够

EXAS给出了一个三年复合增长率超过25%的复购市场 ——如果全部抓住这些机会,2027年可以增加的销量是:300万份。

同时,通过扩展医保报销范围,EXAS还有望额外得到一个100万人的报销市场。

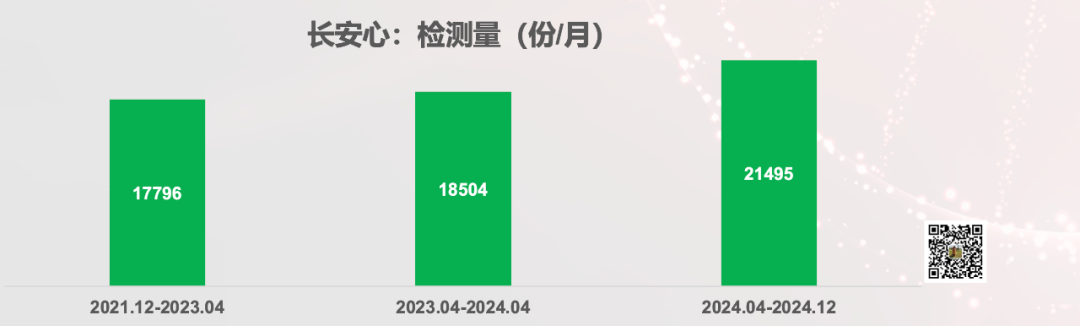

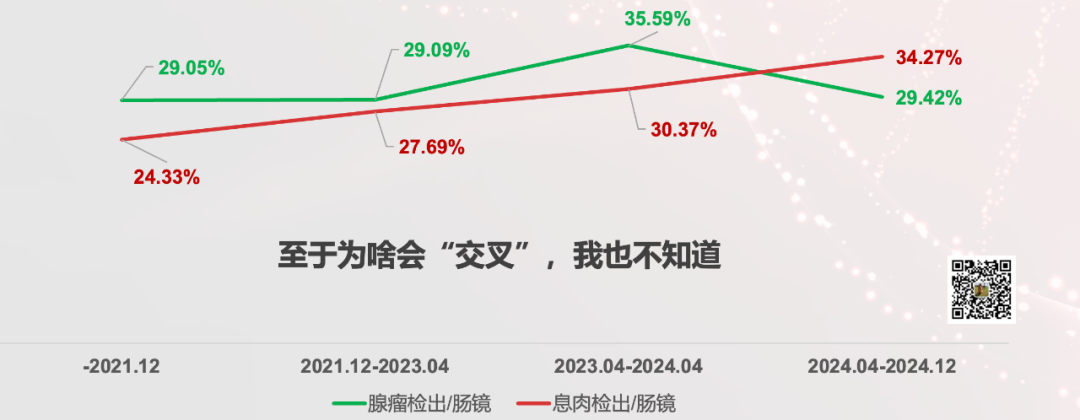

300万+100万=400万,相当于再造了一个当前市场。 “季度突破200万,好像也不是不可能” 03 “国服的困扰” 不管是百万季度销量还是百万年度销量,对于国服的玩家们来说都还太远。 累积销量破百万,已经值得一说。 2025年初,康立明宣布自突破了百万检测量。 ——作为2018年获批的“元老”,六年时间破百万,在一个自付费为主的市场里,挺不容易的。 官方的公布的性能数据挺好看。

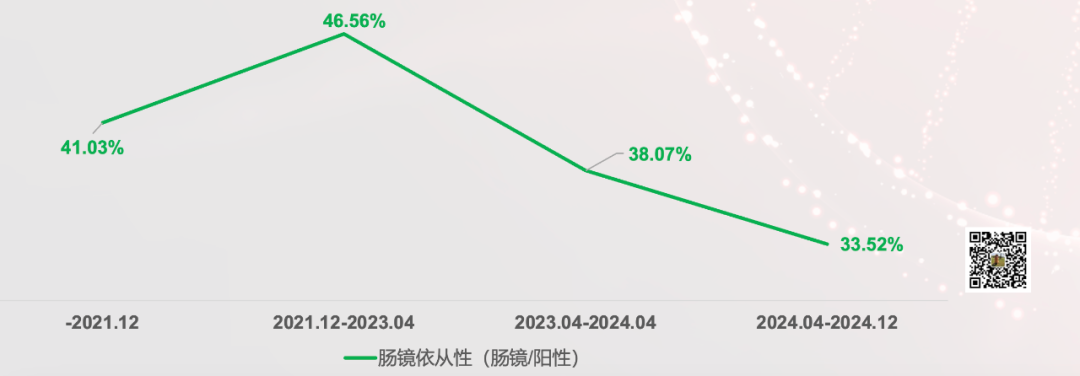

但熟悉我们的朋友都知道,我们一向不止看官方整合的数据。 康立明历史上公布过四次数据,分别对应2021年12月、2023年4月、2024年4月、2024年12月。 如果我们把四次的数据整合起来,看下不同时间段内的数据变化,还是会有一些发现的。 1. 在自付费市场中,销量有增长,但增速可能并没有那么快 各位要做好心理预期。

2. 随着“卖的越来越多”,阳性人群的肠镜依从性有着非常显著的下滑 这对运营能力提出了非常大的挑战,毕竟肠镜的依从性提升其实没什么窍门,无非是“催的勤快点”、“让用户觉得严重点”。

这一点其实在一个社区筛查项目的paper中表现的比较明显 ——在持续轰炸下(连续三天短信+微信,以及第三天、第六天、第九天的电话),不管是否合并了问卷高风险或者FIT阳性,SDC2阳性用户的肠镜依从性都远高于真实世界。

3. 从肠镜检出结果来看,肠癌的检出率在下降(肠癌/肠镜)。 这大概是随着销量的扩增,用户群从“高风险人群”逐步扩展到“一般风险人群”所带来的。 对于一个自付费为主的市场来说,对应的市场拓展难度,无疑是加大了 ——毕竟筛查的买单意愿其实和自身的风险认知是显著相关的。

4. 肠癌不愧是“最容易做筛查的癌种” 腺瘤、息肉这些“癌前”因为其远高于肠癌的发病率,给了阳性用户的“镜下检出”一个非常好的缓冲区。 ——果然,提升PPV靠什么都不如靠发病率

“长安百万,还需用心” 04 “掘金” 单从销量的天花板来看,筛查无疑是大于伴随诊断的。 在同样有着医保加持的美国市场里: 2024年全年,Guardant Health吭哧吭哧在临床上卖了接近21万份伴随诊断,相比去年的17万份增长了20%。 这是目前伴随诊断的天花板。 与之对比,肠癌筛查的龙头Exact Sciences的2024年筛查检测量是400万+。 这就是筛查和伴随诊断的数量差。 其实还有一位故人曾经也“触及”年度百万的线。 2024年1月,诺辉曾经发布了盈利预警公告,其中显示2023年常卫清的收入确认量是104.08万。

当然,后面的故事,我们都知道了。 筛查是一个金矿,大家都知道。 而金矿就在那里,掘金者自当行稳方可致远。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号