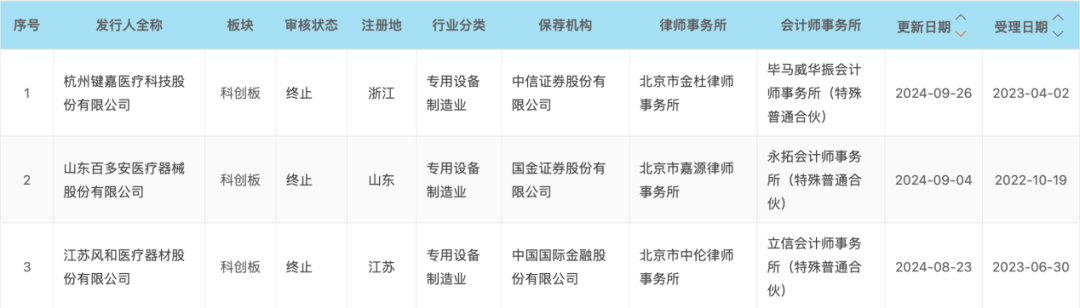

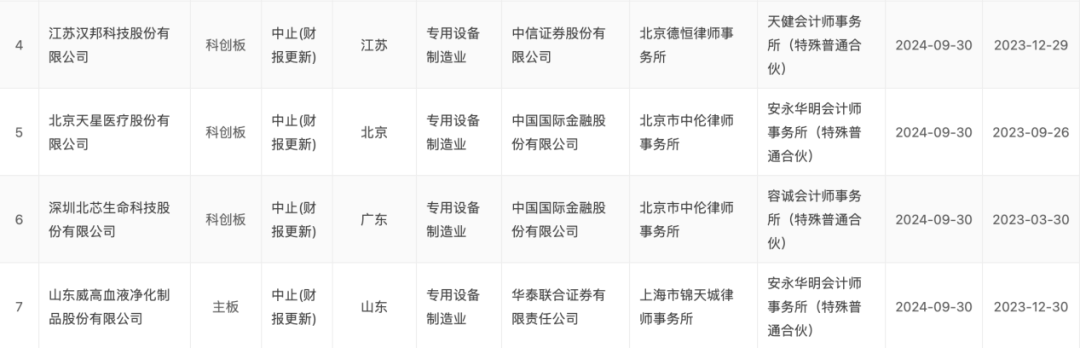

二级市场资本通道关闭,企业大额募资、机构最高收益的通道基本被斩断 2024年9月,上交所显示有5家医疗器械公司中止了财报更新,约有3家医疗器械公司终止IPO。不完全统计,截至2024年9月底,上交所共有约11家器械企业、近30家医健企业终止了IPO。

不完全统计,2024年9月份深交所显示共有3家医疗器械公司中止了财报更新。截至2024年9月底共有约20家医健企业终止了IPO进程。另外,截至2024年9月底北交所约7家医健企业终止了IPO进程;约5家企业呈现中止状态。

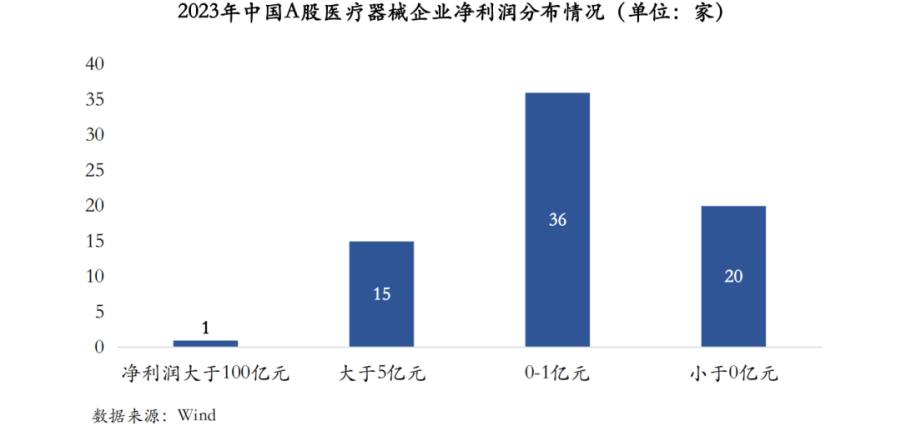

总体来看,2024年成功A股IPO的医疗器械屈指可数。又结合一级市场融资体感来看,国内械厂的融资通道几乎都已关闭,现如今绝大多数医疗器械公司因拿证周期更短,也能做做小生意,赚点小钱,慢慢苟;但很多摊子铺很大的公司如强弩之末,甚至于在悬崖边徘徊。整个医疗器械行业无疑是陷入了超级资本寒冬期。 中国医疗器械企业盈利能力较低,多而散、大而不强,缺乏行业整合领头羊 据中物联医疗器械供应链分会数据,2023年A股126家上市医械企业总营收2273.30亿元,较上年同期下降27.94%;实现归属母公司股东的净利润385.62亿元,较上年同期下降51.31%。净利润同比大幅下降的高达74家。

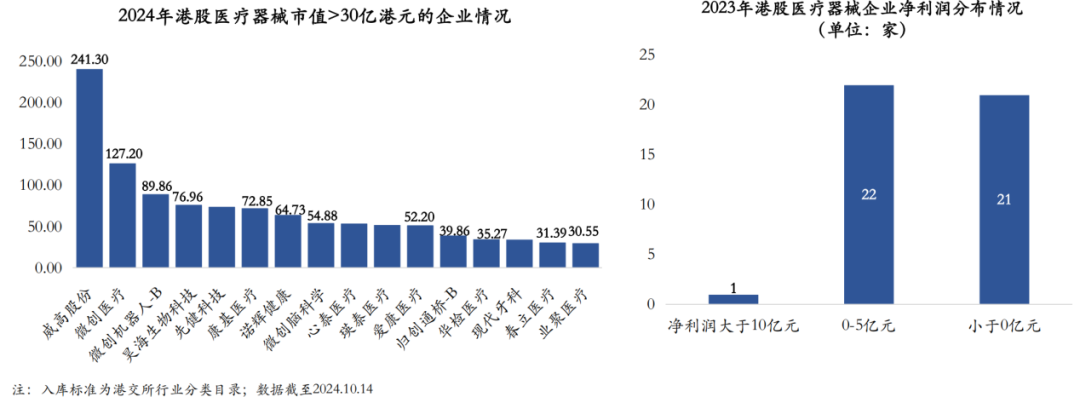

目前已于港股上市的医疗器械企业共44家,2023年总营收约为533.00亿元人民币,净利润总额约为-20亿元人民币;截至2024年10月14日,其总市值为1411.70亿港元。其中,目前市值最高、净利润最高的威高股份仅约为250亿港币、20亿元人民币(2023年)。

另截至2024年3月底,依据港股18A成功IPO的共有64家医疗公司。其中,医疗器械领域共有16家,且基本为高值耗材和设备的创新医疗器械公司,18A上市依旧是港股器械最主要的亏损大户。

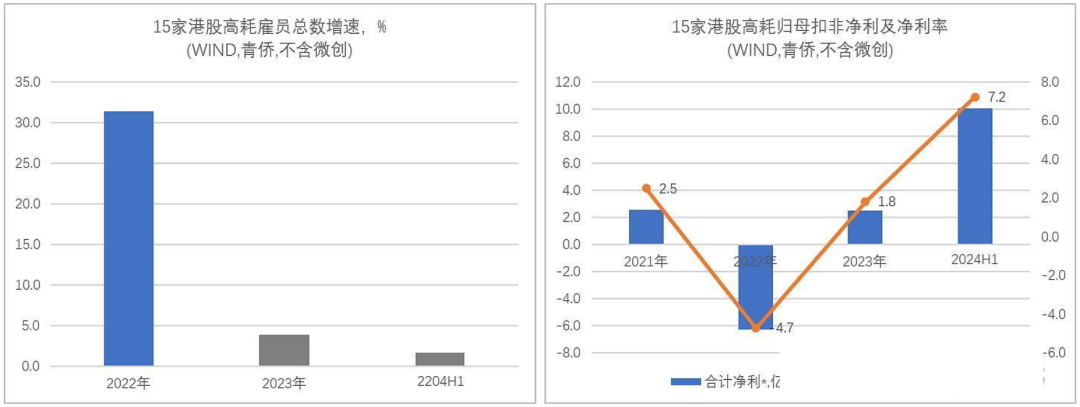

在超级寒冬背景下,笔者认为我国械厂可以逐步考虑以下方式来制定战略: 从去年开始,呼唤国内医疗器械并购潮的声音不绝入耳,笔者也一直在呼唤;行业集中度的提升、走出去战略的迫切要求、行业逐渐回归理性等因素促使器械并购是必然之事。但事实是当前虽然绝大多数买方都有这方面的想法和打算、卖方也着实不少,但实际发生的器械并购案例依旧寥寥无几,器械并购潮何时开启依旧有待深度观察。相反IVD领域倒是陆陆续续出现了一些并购案例。 其原因究竟如何,笔者也一直在思考。首先还得在于买方自有流动资金是否充裕;很多IVD企业或上游企业在行情火爆、疫情期间赚了很多钱,现阶段在行业红利被暴力透支后急需打造第二增长曲线,或者快速补全产业链/产品线,以打造大平台大市值公司,以期在IVD企业或上游加速行业格局重塑、集中度提升之际,获取市场中的一席之地。当然也应该看到,其并购的背后是估值极其便宜且有着较好的营收规模。 上文也分析过,目前国内医疗器械公司存在的很大的问题其实是没钱,没有非常充裕的现金流用于器械大规模的BD和并购业务,有限的资金都得用来过冬。上市公司没有丰富的筹钱渠道资源,非上市公司就更难参与了。 其次,估值定价是并购成败的拦路虎之一。当前,特别是国内尚未有较好营收现金流的医疗设备、高值耗材项目面临了三大困境:①由于估值畸高、难下,当前主要是靠招商引导属性的地方国资接盘救市,且基本围绕所谓的头部项目,头部以下项目寒风凛冽;②标的估值水平相较于成功并购的标的还存在很大的出清空间,但由于众多器械项目背后存在着多家机构股东,且存在国资股东,估值协调难度可想而知;上方所论述的IVD并购中卖方基本都是水下项目,且基本没有市场资本介入过。③前面两大困境击碎了资本市场的信心,致使成熟项目以外的所有项目都面临着资金链断裂的生死考验。 另外,笔者也参与讨论过以股换股的方式实现强强联合;但这种方式对于大多数项目来说似乎也很难操作,操作当中困难重重,团队的融合等等方面都很难把控。 曾经也有人在说,低值耗材企业现金流一直都非常充沛,且它们均在积极寻找第二增长曲线。但从实际情况来看,低值耗材企业们对国内医疗设备、高值耗材项目出手很少,大家更加青睐海外更高性价比的项目,也减少了后期出海的成本。 困境如此周而复始,市场存量的医疗器械项目们将会可能陷入死局,增量有可能急剧萎缩、每天走钢丝。从目前来看,国内医疗器械所面临的一系列困境似乎未有很好的破局之法。 笔者认为,当下并购存在诸多的难点、短期无法快速展开,或许器械BD会是国内器械企业后续消化市场存量项目的主流方式之一。器械单品相较于药,市场规模小很多,且不足以支撑起整个企业的运营,这也是众多器械企业致力于打造多管线的原因之一;但也存在一些器械大单品,比如神经调控设备等(国内集采前)。以冠脉介入、神经介入为例,冠脉介入集采前也存在近五十亿、百亿规模的单品,集采来临后市场规模迅速被腰斩成一二十亿乃至几亿。因此对于同赛道很多中小企业来说,因产品创新点、差异化显著不足,市场渠道资源越来越难破,越来越有可能面临着产品问世拿证了,却销不动的困境,这时产品管线便可BD出去/license out,在一定程度上给企业回血以补充运营现金流。其次,笔者预判由于无法获得足额融资以及贷款资金,以及产品销售面临很大难题,接下来一两年,特别是国内的创新医疗器械项目或许会陆续开启破产清算潮,而这些企业可以将自身比较优质的核心产品管线作为优质资产偿还债务。另外,存在预计明年下半年施行的医疗器械管理法允许医疗器械注册证转让等法律政策支持。因此,笔者预计拥有充足资金的器械企业BD时机或许也很快来临。当然如此种种,前提得做好协调保护投资人的利益。 另外,以高值耗材为例,统计15家港股器械公司:2022年合计利润由盈转亏;2023年因紧缩控费,合计利润再次由亏转盈;到2024上半年,因营收持续放量叠加紧缩控费政策延续,合计利润快速提升。对应的合计净利率也从2023年的1.8%快速提升到2024上半年的7.2%。从2023年开始,港股高值耗材已经从整体上步入了强劲的盈利恢复期。 随着时间的推移,中国医疗器械的盈利能力在逐渐增强和改善,后续的资本运作等或许也会慢慢提上议事日程,行业集中度等或许也会加速提升。

着眼器械发展未来,差异化一定会成为中国医疗器械经久不衰的话题。随着全球医疗器械爆发式创新不再,逐渐迈入平稳缓慢期,中国医疗器械也基本实现了对各种疾病的覆盖,世界通用的治疗术式在中国越来越普遍,深度基于临床的医疗器械创新在中国也将越来越成为市场创新研发的主流。笔者认为到此阶段差异化产品、差异化创新才可能会是中国医疗器械的未来,也是参与者新一轮的机遇期。 出海,笔者也多次分析过,这是器械厂商必须为而为之的事情了。但在出海前需花费充足的时间对海外各类型市场以及当下海外市场做得好的同行展开充分的调研,充分获悉不同市场的市场特征、消费习惯、准入标准、人才特点等等,做好开局。 最后,笔者认为尽管如此,中国器械出清应该加速,政府属性基金的参与仿佛让国内医疗器械的出清速度显著放缓,我们看到器械倒闭破产潮远远没来。有些该死的项目就得让它死去,该破产清算破产清算,遵循优胜劣汰的市场法则,不能让行业一直只能苟着,即使在这中间错杀了一些好企业也不会影响大局,当然这中间可能有政府的不同目的,这里就不做过多分析。但其在参与器械项目时应该有着更高的标准和要求,一起助力行业向上而非横向发展。

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号