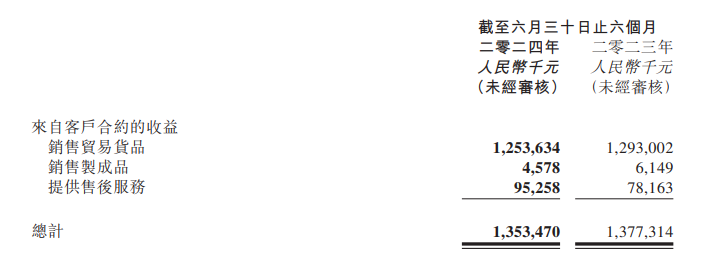

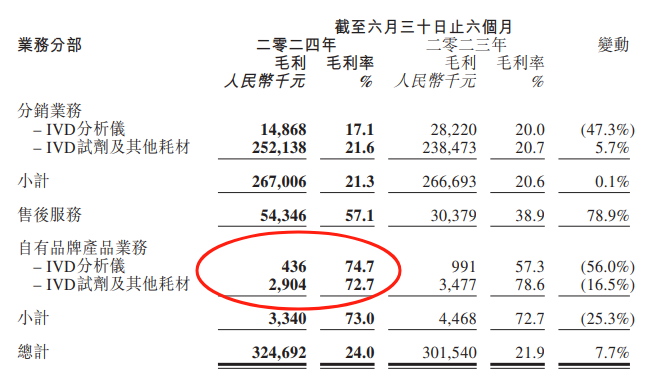

二级资本市场上,华检医疗逆势而上,表现得异常强势,除了资金的短炒之外,作为IVD人士更关心的是被炒作的热点是什么,是否真有亮点。 华检医疗是国内IVD产品的领先分销商,同时也有发展培育自有品牌IVD产品。此次强势表现或与近期发展公布的半年报与此前不久公布的AI发展赛道有关。根据报告内容显示,上半年收入13.53亿元,同比减少1.7%,分销业务12.54亿元,同比下降3%;自有品牌收入为457.8万,同比下降25.5%;惊奇的是售后服务的收入9525.8万,同比增长21.9%。 要说这收入同比下滑本不是一个喜事,这个售后服务的逆势增长着实令人刮目相看;而净利润的表现更是赚足了眼球。 上半年的归母净利润1.25亿元,同比增长21.6%,利润增长主要系售后服务毛利率增加。毛利增至3.25亿元,同比增长了7.7%,其中由于收入减少,销售成本也同比减少了4.4%至10.29亿元。因此虽然收入略微同比下降,但归母净利润的大幅增长,不由地让人称奇。 而另一个重磅内容,应属8月28日的一个公告,其内容是旗下一家全资附属公司华检科技已于香港注册成立,拟主要从事人工智能(AI)相关项目。华检认为采用AI能够提升集团的体外诊断(IVD)产品开发工作,由AI驱动的工具及分析能够于协助集团IVD产品组合的研究、测试及数据分析方面提供宝贵观点。再看看目前自有品牌仅占0.3%,这个发展空间想想就很心动,难怪会被炒作。 AI风吹至 人工智能赋能各行各业已成定局,是高质量发展时代的重要内容,也是突破西方科技壁垒和围堵的重要利器。在医疗领域,不仅是过去大量简单重复的人工操作将被取代,继而释放大量的劳动力,而且是此前大量的数据价值将被深度整合、计算,分析并展现无限的医疗价值。 具体在IVD领域,各种生物标志物及其相关产品将会陆续开发出来;受益于AI强大的数据分析和处理能力,相关应用能够为医生提供更准确的诊断建议和治疗方案,成为辅助诊断、个性化诊断的有力助手。 AI+IVD是IVD行业必修的一个课程,作为经销商角色,华检也曾表示为巩固IVD的地位,将采取包括但不限于扩展产品组合、扩展分销网络及医院覆盖范围;通过增强提供解决方案服务的能力以继续发展分销业务;以及,进一步提高集团的研发能力,加快扩大自有品牌客户群及参与人工智能项目。 多管齐下,全方位经营。显然,华检核心优势在于其强大的分销网络和广泛的医院覆盖。截至目前,其分销网络已覆盖中国30个省市,为3万家医疗机构和1亿患者提供检验诊疗服务;成立“华检生态圈”项目,与多家国内外IVD制造商建立合作关系,提供超500种产品。同时,AI的到来为其迎来了第二个增长点,就是自有产品的崛起机会。 高毛利率,见微知著 此次半年报显示,不单是售后服务毛利率拥有57.1%较高水平,自有产品更是高达74.7%,并且IVD分析仪和试剂&耗材毛利率不相上下,这就非常强悍了,放眼IVD行业里面

能有几家企业做得到,多数是牺牲仪器利润去赚试剂耗材的钱,我们常说见微知著,从这里可以看出,倘若借用AI技术的应用,华检不断推出自有产品,那么IVD行业将有一个新星崛起,星星之火可以燎原。 根据公告内容,这些自有品牌主要包括即时检验、质谱、微生物学IVD检测类别下的IVD分析仪及试剂。在开发能力的培养方面,除了贝知及朗迈聚焦质谱及微生物学,华检与碳云智能合作并成立了一间专注于分子诊断试剂的联营公司,以进行IVD研发制造,这个与AI智能绕不开关系。 高举轻放,为了打开市场,华检一方面选择有市场潜力的自有品牌IVD品类,另一方面打造高性价比的产品,进入中低端市场,并建立更广阔的客户群(包括二三线城市或基层医疗机构)。注意了,这和当前提倡的高质量高端发展有所不同,上文我们也提及了华检采用AI技术,借由其驱动的工具及分析能够于协助本集团IVD产品组合的研究、测试及数据分析方面提供宝贵的洞察。 通过运用前沿高端技术、加大投入资源,却能始终坚持自己对市场的定位,立足更广阔的市场领域,或许这就是其能保持设备和试剂耗材的毛利率双高的秘诀吧。 结语 资本市场上,趋利性和短期行为时常有之,同时产业的创立和发展也离不开资本的支持,事物总有两面性,因此需要客观看待分析。AI作为当下最火的热门概念,在各行各业运用成果来看已经是实至名归,对整合工作量巨大、数据量庞大的企业来说,有非常大的价值,将会极大提高社会生产力,那么对应地,其也会在同行竞争中脱颖而出。 和一般的分销商不同的是,华检选择将AI用之于自有产品的开发,多少有点差异化竞争。当多数经销商还在中规中矩地提高物流效率、分销效率、综合系统等分销能力建设的时候,华检医疗基于高毛利率的独特星火,引入AI化为草原,以期燃起IVD自有产品的熊熊大火,这个战略转移很高明。 当然,未来效果如何,还需要时间,我们拭目以待。 参考资料: 1.华检相关资讯 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号