去年的9月份,写了十六版的报告解读,今年的十七版,8月份报告出来,9月份拿到,又是一千多页,这次我们再来分析一下全球IVD的趋势几何。 IVD 诊断市场经受住了大流行病的破坏,凭借新技术和更多机会,已茁壮成长起来。COVID-19 大流行导至了对体外诊断专业知识前所未有的需求。这种需求导至了对PCR、NGS 和基于血清学的快速检测产品的大量需求。因此,市场开辟了几个新的进步领域,包括微流控技术、下一代测序、微阵列以及日益重要的精准医疗,包括伴随诊断和多重检测,这些都将带来巨大的增长机会。

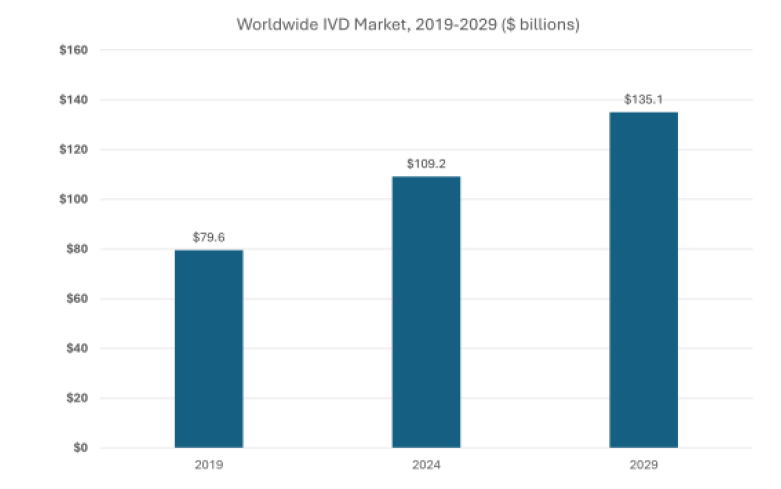

全球IVD市场的快速增长可归因于多个因素:一方面是新技术的应用,尤其是分子诊断技术的迅速普及;另一方面是人口老龄化及慢性病患者的增加,带动了对精准医疗的需求。根据Kalorama Information的《全球体外诊断市场第17版》报告,全球IVD市场预计将在2024年达到1092亿美元,其中 COVID-19 检测项目价值 49 亿美元,其他IVD 检测项目价值 1,043 亿美元,而2023年的IVD市场价值1,062.5亿美元,2029年预计将增至1351亿美元。

Source: Kalorama Information

2024 Market share

2029 Market share

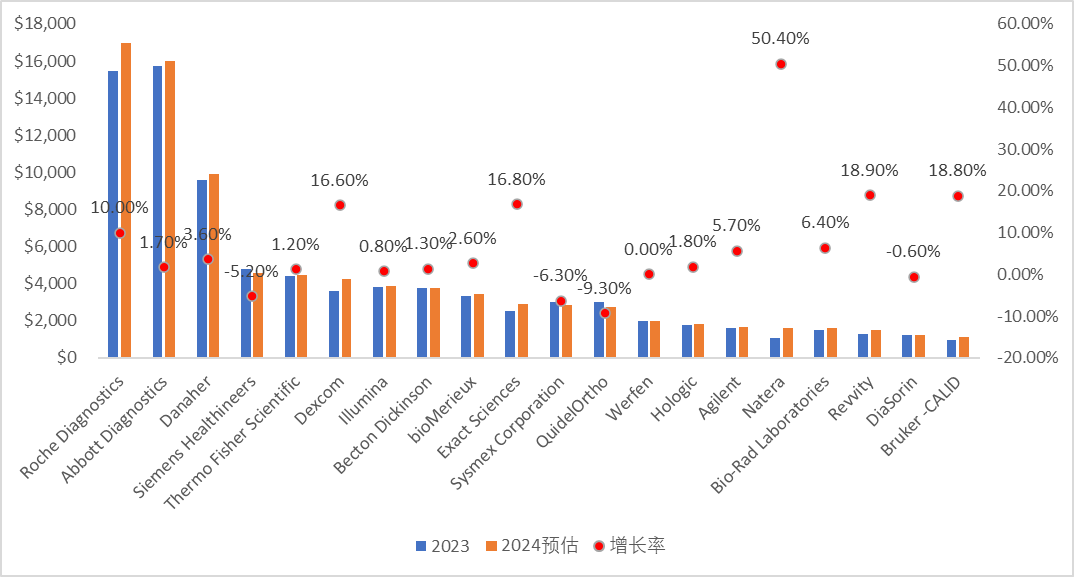

罗氏诊断增速预估为10%,预计2024年全球收入170亿美金,会超过雅培成为全球诊断TOP.1,而对于我们传统的罗雅丹西,Kalorama的预估只有西门子的增速为负数,预计增长率为-5.2%,西门子的诊断业务不管在中国还是在全球市场,都面临巨大的挑战。其次是Sysmex Corporation以及QuidelOrtho,Kalorama的预估均是负增长,QuidelOrtho的增速预估甚至为-9.3%。而对于新兴赛道的如Dexcon,Exact Sciences,Natera均保持乐观的态度。 这些头部的企业的收入占据了整个IVD行业的81%,剩下的19%由全球数百家企业占据,其中有一些企业专注特定的领域,另外一些企业只服务于本地市场。毫无疑问,这些企业将继续主导IVD行业,因为它们的业务遍及全球,参与多个细分市场和/或集中精力于某一特定检测细分市场。

随着整个行业的下行,战略合作也成为了主旋律,2024年的战略合作也较多。

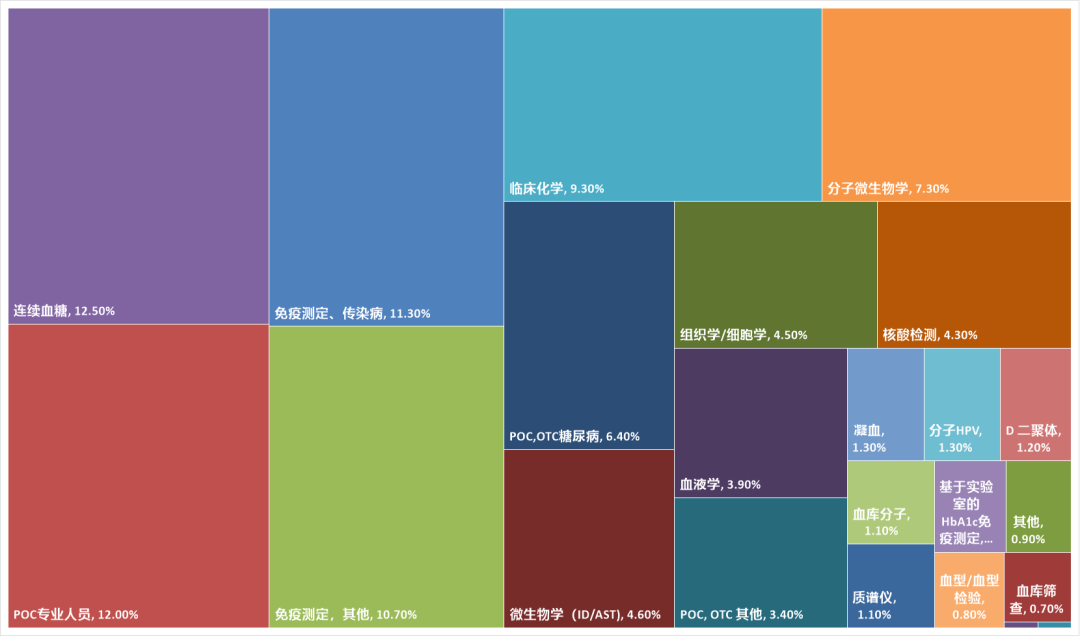

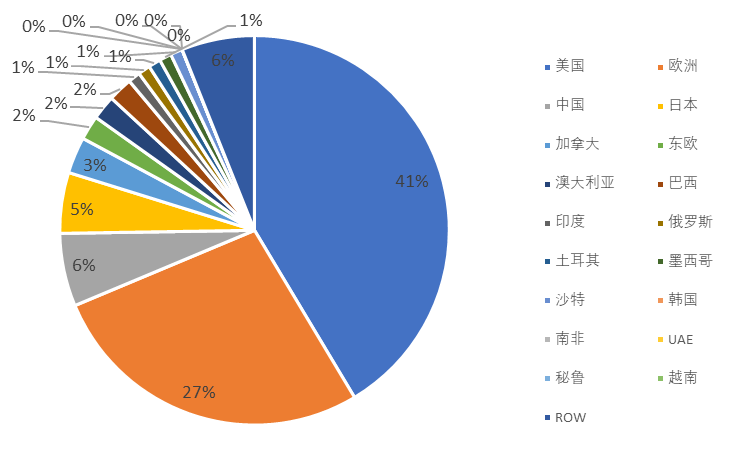

IVD的主要市场在北美,西欧和日本,2024年占比约73%,预计到2029年,这些主要市场将继续引导市场,预计占比约为74%,中国的市场占有率在6%,预计2029年可以达到7%。发达国家的市场增速情况约为4.2%,而发展中国家的增速可以达到4.8%。

两个令人担忧的趋势同时影响着全球医疗保健的现状。随着人口老龄化,人口结构的变化是全球慢性病发病率上升的基础,如关节炎、自身免疫性疾病、哮喘、糖尿病、癌症和心血管疾病。 与此同时,急性病症并未得到缓解。最近,登革热、南美锥虫病、非典、莱姆病、西尼罗河病毒以及最近爆发的 COVID-19 和猴痘病毒等传染病在全球蔓延。此外,肝炎、肺结核、艾滋病毒和性传播疾病在全球继续流行。这说明人口老龄化国家在公共卫生问题上承受着多重负担。 在未来的五到十年,IVD的行业会发生温和的变化,下面是Kalorama的预测 1、POCT快检的加速,尤其是在分子领域 2、由于未来老龄化人员的短缺,自动化的需求和程度会有所提高。 3、随着制造商寻求将技术、专业知识以及辅助诊断j结合起来,未来伙伴关系、合作和联盟将会更加突出。 4、一个老龄化的世界和一个加速老龄化的世界给 IVD 营销人员带来了希望和麻烦(销量增加,但政府也准备限制价格) 5、发达国家的 IVD 增长受到控制,发展中国家,尤其是老牌金砖四国(巴西、俄罗斯、印度、中国)以及新兴的东南亚、其他拉美和中东地区增长强劲,但收入价值较低。 6、新兴国家医疗保险的增加:巴西、印度、中国、墨西哥、沙特阿拉伯和其他国家将为 IVD 市场向新的医疗消费者扩张提供比预期更大的短期机遇。 7、在全球范围内不断开发和提供专为资源匮乏环境设计的测试和测试系统 8、增加多重检测的使用。

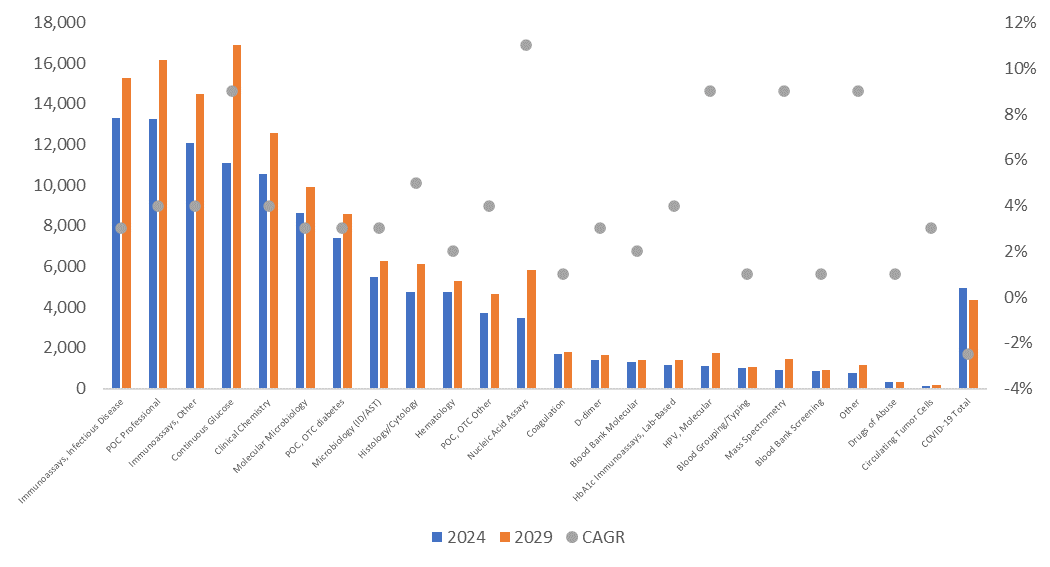

中国是世界上规模最大、增长最快的 IVD 市场之一,因此也是所有主要 IVD 供应商的目标市场,以弥补因发达医疗市场增长放缓而损失的部分收入。过去十年中,全球行业在中国的活动不断增加,各公司不仅在中国销售 IVD,还在中国生产和分销 IVD。2024 年,中国的 IVD 市场估计将近 61 亿美元,预计年增长率为 8.0%,到 2029年将达到 89 亿美元。葡萄糖监测是中国 IVD 市场的重点领域,约占 IVD 市场价值的19%。(至于这段总结,也在思考,准确性如何,仅供参考,就如同我们写国外市场一样,看的角度不同) 里面关于中国市场的政策分析 还是比较中肯的: 1、中国大多数医院都被评为三大等级(一级、二级和三级)。每个级别又分为 A、B 和C。大多数检测都在医院实验室进行。中国几乎没有医生办公室实验室检测,商业实验室只占 IVD 市场价值的 2%。 2、中国正在改变其报销政策,不允许根据检测方法进行区别对待。这可能会在一定程度上损害 CLIA 检测和其他自动免疫分析系统。目前,国内有数千家 IVD 生产商,他们正成为 ELISA 和床旁检测(POCT)的主要供应商,但 CLIA 系统仍处于落后地位,而CLIA 系统是欧洲和美国的主流医院实验室免疫分析技术。 3、中国已开始鼓励私营部门投资医院,以帮助减轻公共医疗系统的负担。糖尿病和心脏病等疾病。中国患者通常不愿意选择私立医院,因为他们很少能获得政府的医疗报销。

居家检测的兴起:POC扩展到家庭检测,COVID-19为将POC的范围扩大到家庭检测提供了机会。在当今的 POC环境中,消费者对在家中进行检测的信心与日俱增,各种IVD领域的新检测项目的开发也证明了这一点。 COVID-19的利空出清:核心细分市场从 COVID-19 的负面影响中反弹:2020 年至 2022 年期间,几乎所有受到 COVID-19 大流行封锁、治疗延迟和供应链问题负面影响的 ID 领域都从 2023 年开始反弹,并在 2024年呈现强劲增长。 多重检测不再局限于呼吸领域:在后大流行病时代,多重检测有助于满足因人员短缺、动手时间减少、试剂减少和实验室资源减少而产生的实验室需求。 美国在全球市场的份额保持强劲:COVID-19、质谱分析、连续血糖检测和核酸检测等产品在保持稳定的市场份额方面做出了贡献。 人员短缺引发对自动化的更多兴趣:医疗保健领域的人员短缺问题令人担忧。到 2034 年,仅美国就可能面临 124,000 名医生的短缺。人员短缺问题是医疗行业面临的最大挑战之一。 合作与协作取代并购:2024年IVD的发展趋势已转向合作与伙伴关系,以推动诊断检测技术的发展。虽然仍有大量的兼并和收购,但各公司正在选择融合各自的技术来创造更好的诊断方法。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号