1.前言: 而在9个月的开展时间中,MTHE开展的7个城市共计送检超50万例呼吸道样本。而在今年7月MTHE的阴道微生态项目,JDHE(京东)70余项检测项目也陆续加入到居家送检业务中。 首先表明大浩的观念依旧没变。居家送检业务还是处于四方皆赢的状态。以下图为例。

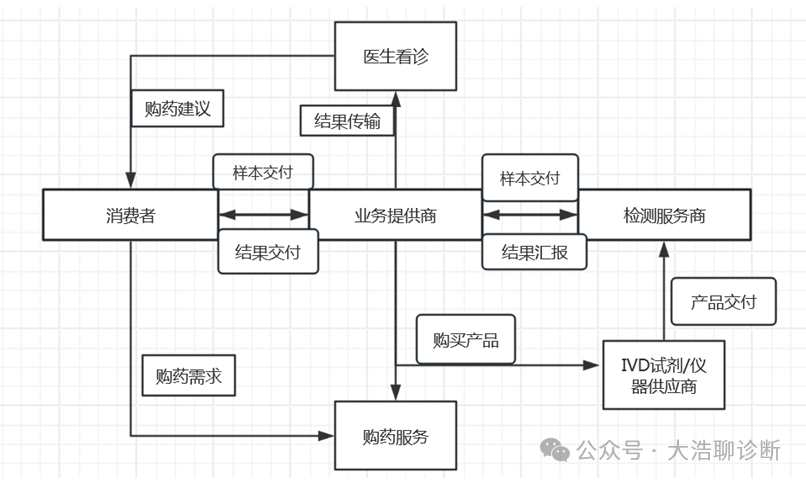

终端消费者用户:是整个居家送检业务的起点。其按照开单类型可分为用户自发型和医生指导型。 在某类疾病爆发期间,以及对于灵活就业、不方便就医的消费者看来居家送检业务确实解决了上述人群的真实、迫切的需要。 消费者通过相对低的价格获得了准确,快速,可及的检测,通过线上看诊和买药服务完成,诊医药的闭环体验,最重要是消费者从采样到诊断再到最终的药物送达可做到全程足不出户。 业务提供商:通过提供给消费者用户对接端口(APP/小程序)与服务人员(配送及采样人员),与IVD的产品供应商达成合作,并将检测服务外送至有资质的检测服务商进行检测,后交付结果。 最后提供给消费者在线看诊与购药服务,以完成诊医药的医疗闭环。其拓展,创新业务模式。是整个居家送检业务的中心。 检测服务商:从业务服务商手中收取样本,从IVD供应商获得试剂/仪器,并提供给销售者实际的检测服务,最后将结果汇报。从而获得稳定的的检测量,拓展业务。属于整个业务的下游。 IVD供应商:与业务提供商达成合作协议,定向往检测服务商提供产品与技术/售后服务。通过与检测服务商和业务提供商合作开展新的业务路径。属于整个业务的下游。 2.1.1.线上下单、线下采样: JDHE和MTHE一开始的呼吸道病原体检测项目都是通过线上下单、线下采样的方式,通过自有端口和运力完成下单到送检的流程。 再通过与具备相关检测资质的第三方医检所合作,由其提供检测服务和结果汇报。 2.1.2.检测时效性、价格: 呼吸道的检测都承诺在3小时出具结果,同时价格为首单69.9元,第二单及以后99.9元的价格。 2.1.3.开展背景及范围: 业务开展的背景基于2023年呼吸道疾病流行且出现多个病原体叠加感染。这导至大量人群尤其是儿童出现呼吸道疾病,致使医院大量收治患者,再加之呼吸道感染用药是需要先检测明确病原体后方可用药。 因此满足快速、准确、可及、无需排队等待等需求呼吸道居家送检顺势而出。 根据JDHE的报告目前其呼吸道检测项目北京、上海、广州、深圳、杭州、武汉、重庆、成都、天津、苏州,10个城市开展。 MTHE在流感大会上介绍其项目覆盖北京、广州、上海、深圳、南京、杭州、成都7个城市。 其一:这些地区有庞大的用户人群以及对呼吸道病原体检测的消费意愿和切实需要。 其二:这些地区的ICL资源丰富,可以满足送检要求和及时结果汇报等业务需求。 其三:这些地区医疗资源相对集中,导至基层诊疗能力相对真空。致使基层对于患者就诊的分流能力较差。 如果说刚开始MTHE(美团)与JDHE做呼吸道病原体检测业务,都是摸着石头过河的话,业务开展一段时间后,其拥有固定且庞大的用户群体、成熟的商业模式、高效稳定的检测流程、可观的检测数量。当其拥有上述的一切条件时也许就该扩展新的业务。 2.2.1.后续开展项目: 这两家后续的开展业务就大相径庭。 MTHE后续开展的是价格39.9的阴道微生态检测,其需要样本自采。第一批已覆盖北京、广州、深圳、杭州、成都、南京6个城市。阴道微生态居家送检的简析和建议。 JDHE则是开展包含糖尿病评估、高尿酸血症、痛风、高血脂症、甲状腺功能异常等项目在内的70种血液检测指标,而JDHE则是使用令人放心和合规的护士上门采样方式。覆盖地区为北京城区及部分近郊区。 但我们不能忽视检测项目的性质带来的采样方式的不同。让患者自采有创的血液样本这并不现实,所以护士上门采样有其必要性。而阴道微生态的宫颈拭子,女性也可以自行采样所以护士上门采样也并非必要。 2.2.2.开单的模式: 二者在后续开展项目的开单方式也完全不同。JDHE是线上医生指导开单,大浩称之为医生指导型开单,MTHE则依然沿用用户线上自行下单,线下检测的模式,大浩称之为用户自发型开单。 2.2.3产业链背景: 虽然在最初的流程图中可以大致看出业务的流向及关系,但是最重要的检测后的药品流通患者二者也截然不同。 MTHE是依靠数量庞大的合作药店,通过使用自有运力将药品从药店送达用户手中。 JDHT则是拥有药品平台,看诊后下单,药品可从平台直接发货到用户手中,这样药品的流通环节更少、对业务可控性更高、故猜测利润也高一些。 因此JDHE开展居家送检业务不仅可以拓展业务,也可以为自有的药品平台引流,以获得更多的潜在机会。 2.2.4.服务人群及逻辑: 其实从开单模式到后续开展项目也可以看到,虽然JDHE与MTHE都在做居家送检的业务,但是大浩认为其服务人群和底层逻辑则不太相同。 MTHE的阴道微生态检测项目,其主要服务人群是城市中工作的成年女性,此类人群可能会存在阴道微生态失衡的情况,因此检测后通过平台提供的在线问诊、跟进购药业务即可完成诊医疗的闭环。 大浩评价这是一个好项目但也任重而道远。评价其为好项目是因为我国女性在2020年第五次人口统计中为6.8亿,意味着我国成年女性体量非常高,而且STIs和阴道炎类的疾病特点就是复发率高。 基于上述现状,这既保证充足的检测体量,而又潜在提升开单的重复性和顾客粘性。 任重道远是因为,大浩曾经总结过STIs和阴道炎疾病有三个主要特点,即长期性,隐匿性,重复性。同时还存在低开展率和低送检率的现状。很多女性到终端看诊是因为有一定的临床症状或者之前有过患病经历。 部分没有症状的女性,在不影响生活甚至不知道患病的前提下没有检测的意识和就诊的想法。因此如何提升女性尤其是成年女性对阴道微生态健康的意识和重视程度,这就是任重而道远的市场教育过程。 但是大浩依旧认为阴道微生态检测项目是有潜力成为HPV这种国家级别的检测项目,在这里建议健康的成年女性有能力情况下每年检测一次。 MTHE的居家送检业务逻辑,大浩认为其是在以消费者用户为核心进而开展相关业务。目的是为做医疗整合平台,通过满足用户需求、培养用户习惯逐渐形成关于诊医药闭环的医疗平台,医疗健康的意义更大。 JDHE开展的70项居家送检业务,包含很多慢病管理类项目。目前我国糖尿病人口超1.4亿,而2021中国高尿酸及痛风趋势白皮书的数据,中国高尿酸血症的患病人数约为1.97亿。根据中国居民营养与慢性病状况2020报告我国高血脂人群有1亿。 上述这类不仅是有检测需求而且是伴随长期检测和监控需要的。患者根据指标的动态变化也有明确的药物调整需求,因此JDHE可以借助线上医疗及自己丰富的药品资源满足患者需求,从而完成诊医药的闭环。 大浩认为JDHE后续开展项目其医疗属性非常强,如从开单方式、开展项目、采样形式都能得出相关结论。其业务主要服务人群是拥有既往病史或者有明确检测需要(动态监控、用药指导、疾病诊断)的“患者”。 故推测JDHT的居家送检业务逻辑是以医疗及“患者”为核心开展相关业务。这是想通过检测项目、线上看诊、自有医药平台整合后形成满足各类需求的类“医院”式的业务模式。医疗属性更明确。 当然也有同行认为JDHE在将检验业务,从线下搬到线上,从而作为医院检验业务的有力补充。 关于后续开展的业务,这两种模式各有特点,也各有挑战。MTHE模式需要在市场教育和用户习惯培养上更进一步,而JDHE模式则需要在医疗专业性和服务质量上不断优化,并随着技术的进步和“患者”需求的不断精进。 伴随2023年居家送检业务的兴起和大规模开展,这标志着医疗模式的一次重大创新。这不仅为用户提供了更加便捷和个性化的医疗服务,也为整个医疗行业,尤其是IVD和ICL企业带来了新的机遇和发展。 2024年MTHE和JDHE后续的居家送检业务,其分别代表了以消费者用户和医疗及“患者”为核心的业务逻辑,其在满足不同服务人群需求的同时,也推动了医疗资源的优化配置和医疗服务效率的提升。 大浩最后想从IVD企业的角度聊聊,居家送检无疑是一次创新性和引领性的业务尝试,推测在未来也会有较大发展,因此IVD企业应该抓住平台拓展业务时期,根据自身产品性质与特点,谨慎且有针对性的与ICL和平台进行深度合作,以探索并开发新的业务模式和路径。 可预见居家送检业务的发展也并非一帆风顺,从上述开展背景条件可见端倪,ICL在城市间(甚至是城区之间)不均匀的分布、配送成本随配送距离上升、居民消费意愿及程度以及当地医疗接纳能力等情况。 上述情况都有可能成为制约其发展的重要因素。监管与合规性可能是另一部分制约因素,所幸有些企业联合全国性的学术组织已经开始着手将业务合规化、标准化。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号